Файл: Формирование и использование финансовых ресурсов некоммерческих организаций (Назначение финансов некоммерческих организаций).pdf

Добавлен: 01.04.2023

Просмотров: 246

Скачиваний: 2

СОДЕРЖАНИЕ

ГЛАВА 1. ОСОБЕННОСТИ ФИНАНСОВЫХ ОТНОШЕНИЙ В НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ

1.1. Назначение финансов некоммерческих организаций

1.2. Виды финансовых ресурсов некоммерческой организации

ГЛАВА 2. ФИНАНСИРОВАНИЕ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ В РОССИИ

2.1. Источники финансирования некоммерческих организаций

2.2. Механизм формирования финансовых ресурсов некоммерческих организаций

ГЛАВА 3. АНАЛИЗ ФИНАНСОВЫХ РЕСУРСОВ ФОНДА СОДЕЙСТВИЯ СОЦИАЛЬНОМУ РАЗВИТИЮ «НОВАЯ ЕВРАЗИЯ»

3.1. Общая характеристика деятельности некоммерческой организации

Накопления от доходов и поступлений отличает время и способ получения и использования. Накопления также как и доходы являются результатом проведения операций в течение ряда временных периодов и представляют собой концентрацию полученных доходов или поступлений. Накопления формируются в результате неиспользования в текущем периоде, либо в целях гарантии исполнения возложенных обязательств или покрытия убытков от непредвиденных событий. То есть, финансовые ресурсы в виде накоплений используются гораздо позже, чем формируются у владельца[3].

Структура накоплений, как части финансовых ресурсов некоммерческих организаций ограничена характером их деятельности (резервные фонды, неиспользованные в текущем году целевые средства), в том числе предпринимательской (неиспользованная прибыль прошлых лет).

ГЛАВА 2. ФИНАНСИРОВАНИЕ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ В РОССИИ

2.1. Источники финансирования некоммерческих организаций

Известно, что теория финансов определяет некий алгоритм формирования финансовых отношений. Однако реальная экономика не всегда соответствует принятым теоретическим воззрениям. Именно разница в восприятии тех или иных экономических явлений, слабые взаимосвязи и взаимозависимости в теории и практике, побудили авторов обратиться к противоречиям, встречающимся при изучении финансов некоммерческих организаций.

Субъекты социальной сферы, занимающиеся предоставлением услуг образования, здравоохранения, культуры, искусства, а также государственным управлением, занятые в сфере государственной обороны и т.п., должны быть обеспечены необходимым объемом финансовых ресурсов для выполнения своих функций в соответствии с общественными потребностями. Эти потребности в ресурсах без организации системы распределительных финансовых отношений невозможно удовлетворить ни в одной из сфер деятельности. Только через финансы как систему распределительных денежных отношений осуществляется распределение стоимости между субъектами процесса воспроизводства, и каждый участник получает определенную долю созданной стоимости[4].

Все поступления некоммерческой организации имеют отличительную характеристику – они носят строго целевой характер и могут быть представлены вступительными, членскими, паевыми взносами; пожертвованиями; добровольными имущественными взносами; ассигнованиями, субсидиями, выделяемыми из бюджетов разного уровня на осуществление уставной деятельности и др. Структура доходов некоммерческой организации в РФ представлена в таблице 1.

Таблица 1 – Структура доходов некоммерческих организаций

|

Статья дохода |

Удельный вес, % |

|

Государство |

6,9 |

|

Финансирование деятельности организации |

6,9 |

|

Прочее: |

93,1 |

|

- продажа услуг (взносы за участие в мероприятиях, курсы, семинары) |

23,82 |

|

- фонды |

60,47 |

|

- частные доноры и бизнес |

8,68 |

|

- членские взносы |

0,13 |

|

ИТОГО |

100 |

В пределах своей компетенции федеральные и местные органы могут предоставлять некоммерческим организациям финансовую и экономическую поддержку в разных формах, в том числе:

1. Льготы по уплате налогов, платежей, таможенных и иных сборов. Это касается тех организаций, которые были созданы для таких целей, как благотворительные, культурные, образовательные, научные, а так же в целях развития спорта и физической культуры, охраны здоровья граждан.

2. Освобождение от платы за пользование государственным и муниципальном имуществом частично или полностью.

3. Возможность размещения среди некоммерческих организаций на конкурсной основе муниципальных и государственных социальных заказов.

4. Предоставление льгот по уплате налогов физическим и юридическим лицам, которые оказывают финансовую и материальную поддержку некоммерческой организации[5].

В отличие от коммерческой, для некоммерческой организации не могут представлять коммерческую тайну следующие данные: расходы, размеры и структура доходов, численность и состав работников, оплата их труда, сведения о размерах и составе имущества организации, сведения об использовании труда граждан на безвозмездной основе.

В зависимости от конкретных целей деятельности и специфики ее финансирования выделяются НКО, которые устанавливают определенную плату за оказываемые ими услуги, что позволяет им не только возмещать затраты, но и получать прибыль, которая остается в их распоряжении. При этом получение прибыли, как и для любой НКО, не является основной целью их деятельности. Такие НКО могут также получать в дополнение к выручке от оказания услуг и доходы от собственности. К ним относятся НКО, создаваемые коммерческими организациями для представления их интересов в органах государственной власти или для оказания им различного рода услуг и (биржи, торгово-промышленные палаты, ассоциации и союзы). Также в эту группу можно отнести НКО, создаваемые для предоставления за плату услуг здравоохранения, образования и т.п. более высокого качества (негосударственные школы и дошкольные образовательные организации, вузы, медицинские организации).

Отдельную группу НКО составляют организации, которые предоставляют специфические товары и услуги другим субъектам по низким ценам или бесплатно. Основной источник финансирования их деятельности - не доходы от продаж, а членские взносы, пожертвования и другие поступления разового характера (общественные и религиозные организации и объединения, фонды)[6].

Нынешний этап развития негосударственных некоммерческих организаций представляет в значительной мере возрождение былых российских традиций благотворительности, добровольчества, общественных движений. В числе новых видов НКО – автономные, казенные, бюджетные учреждения, государственные корпорации и другие. Значительная часть организаций образования, здравоохранения, науки и культуры представлена государственным и муниципальными учреждениями (бюджетными, автономными, казенными). При всем том, что некоммерческая организация не обещает коммерческих выгод и не выплачивает дивидендов своим учредителям, руководители должны заботиться об эффективном финансовом механизме для финансовой устойчивости своей организации[7]. Иначе некоммерческая организация превратится в источник благотворительности или же обогащения отдельных лиц.

При отсутствии внимания к эффективности деятельности, в конечном счете, достаточно быстро может наступить состояние финансового кризиса, так как некоммерческая организация будет впустую тратить дефицитные ресурсы, которые могли быть потрачены на удовлетворение иных общественных потребностей.

2.2. Механизм формирования финансовых ресурсов некоммерческих организаций

Каждый субъект финансовых отношений формирует финансовые ресурсы в виде доходов, поступлений и накоплений. Не является исключением и некоммерческие организации. Финансовые ресурсы и их виды как отражение отношений между некоммерческими организациями с одной стороны другими субъектами – с другой, представлены на рисунке 1.

Рисунок 1 – Структура финансовых ресурсов некоммерческой организации

Особое положение каждого субъекта в экономике обусловливает доминирование в структуре финансовых ресурсов какого-то отдельного их вида (дохода, поступления, либо накопления). Так, финансовая база коммерческой организации основывается на доходах от купли-продажи товаров, работ и услуг, операций на финансовом рынке и пр. В некоммерческих организациях, действующих на основе сметного финансирования, основой формирования финансовых ресурсов служат бюджетные средства и, в случае ведения предпринимательской деятельности, соответствующие доходы от нее.

Формирование и реализация финансов некоммерческих организаций главным образом находит отражение в их финансовых планах, формируемых в смете доходов и расходов. Помимо формирования сметы, в НКО также составляется документ внутрифирменного планирования финансовых ресурсов.

К главным инструментам управления финансовыми ресурсами в некоммерческих организациях можно отнести:

- финансовый анализ;

- финансовое планирование;

- инвестиционный маркетинг;

- организация заёмного финансирования;

- размещение свободных средств;

- фандрайзинг;

- распределение финансовых ресурсов[8].

В настоящее время наибольшее распространение получил такой инструмент управления финансовыми ресурсами некоммерческих организаций как фандрайзинг. Он представляет собой форму приобретения денежных средств, носящую социально-значимый характер.

Относительно вопроса поступления финансовых ресурсов из государственного сектора, отметим, что Федеральным законом «О федеральном бюджете на 2018 год и плановый период 2019– 2020 годов» предусмотрено увеличение бюджетных ассигнований на поддержку некоммерческого сектора в 2018 г. до 8,285 млрд руб. На финансирование СО НКО в 2018–2025 гг. планируется выделить финансирование на сумму 13,5 млрд руб. (таблица 2).

Таблица 2 - Финансирование социально-ориентированных НКО в 2018–2025 гг.

|

Год |

Сумма, тыс. руб. |

|

2018 |

1 678 499,6 |

|

2019 |

1 573 499,6 |

|

2020 |

1 603 499,6 |

|

2021 |

1 643 499,6 |

|

2022 |

1 683 499,6 |

|

2023 |

1 723 499,6 |

|

2024 |

1 763 499,6 |

|

2025 |

1 831 499,6 |

Исходя из данных таблицы 2, мы видим, что в соответствии с вышеуказанным Федеральным законом, государство планирует обеспечить некоммерческие организации поддержкой в размере 13 482 996,80 тыс. руб.

В настоящий момент к источнику дополнительного финансирования НКО можно отнести механизм эндаумент-фондов, так как они позволяют накапливать финансовые ресурсы и обеспечивают устойчивое развитие НКО в долгосрочной перспективе. Широко представлен обзор законодательной основы. В соответствии с федеральным законом № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» целевой капитал некоммерческой организации – «сформированная за счет пожертвований часть имущества некоммерческой организации, переданная в доверительное управление управляющей компании для получения дохода, используемого для финансирования уставной деятельности некоммерческих организаций».

К наиболее крупным собственникам целевых капиталов в РФ можно отнести фонды поддержки ВУЗов, например:

- Финансового университета при Правительстве (0,015 млрд долл.);

- МГИМО (0,033 млрд долл.);

- Санкт-Петербургского государственного университета (0,028 млрд долл.);

- Европейского университета в Санкт-Петербурге (0,033 млрд долл.);

- Сколковского института науки и технологий (0,124 млрд долл.);

- Российской экономической школы (0,010 млрд долл.);

- ВШЭ (0,001 млрд долл.)[9].

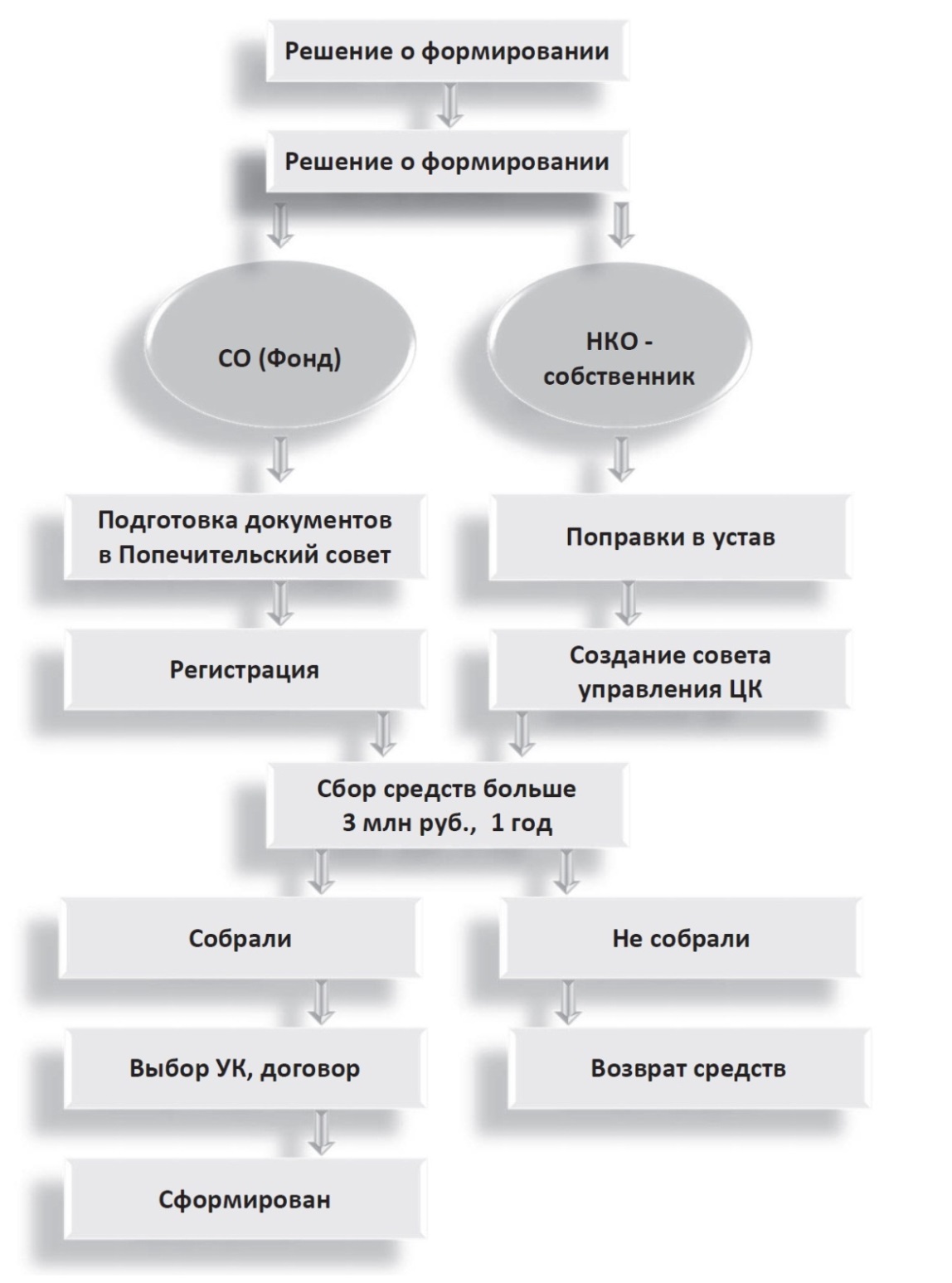

Схематично процесс формирования целевого капитала некоммерческой организации, представлен на рисунке 2.

Схематично процесс формирования целевого капитала некоммерческой организации, представлен на рисунке 2.

Рисунок 2 – Процесс формирования целевого капитала некоммерческой организации

Принципами формирование и реализации финансов в некоммерческих организациях являются:

- формирование ресурсов за счёт внебюджетных источников дохода, к которым относятся членские взносы, доходы предпринимательской деятельности, взносы учредителей и пр.

- использование финансовых ресурсов в виде субсидий, которые предоставляются некоммерческой организации на расширение направлений её деятельности. Они могут быть предоставлены также в виде бюджетных ассигнований социально-ориентированных мероприятий;

- формирование выручки в рамках количественного показателя предоставляемых услуг. Так, например, в ВУЗах это может быть количество студентов, проходящих обучение на платной основе.

- абсолютная самостоятельность в вопросе распределения доходов по основным видам расходов в рамках суммарного показателя доходной части;

- возмещение затрат с помощью, вырученных от реализации продукции, средств. Также затраты могут быть покрыты целевыми поступлениями основных затрат.

К основным направлениям реализации финансовых ресурсов некоммерческой организации относят:

- на содержание деятельности некоммерческой организации;

- на реализацию программ и мероприятий, которые предусматривает Устав некоммерческой организации;

- расходы предпринимательской деятельности;

- потери и списания[10].

Таким образом, механизм управления финансовыми ресурсами в современных некоммерческих организациях находится под строгим контролем государства, а также его органов, которые относятся к учредителям.