Добавлен: 04.04.2023

Просмотров: 129

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Базовые понятия деятельности акционерных обществ

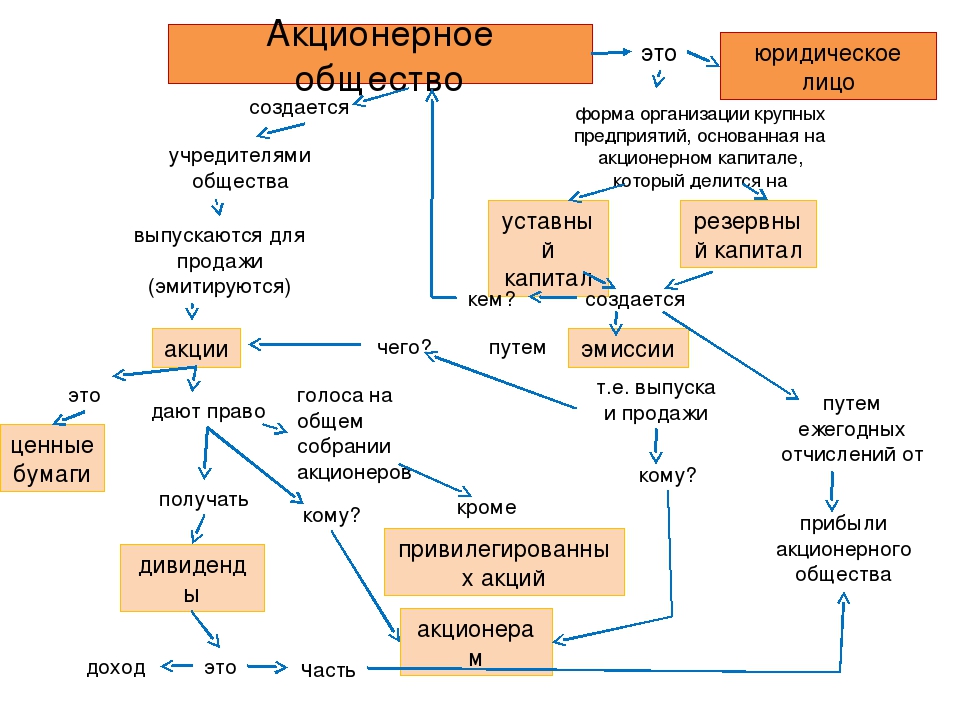

1.1 Правовые основы. Закон об акционерных обществах

1.3 Финансовая отчетность акционерного общества

1.4 Взаимоотношения акционерных обществ с внешней средой

Глава 2. Финансовое положение акционерного общества “ВиталайфПлюс”

2.1 Характеристика предприятия

2.2 Оценка основных показателей

Глава 3. Рекомендации по совершенствованию управления акционерным обществом “ВиталайфПлюс”

3.1 Прогнозирование спроса и составление заявок и заказов

3.3 Планирование розничного товарооборота и определение товарных фондов

Выходная информация:

- Определение экономичного размера заказа по отдельным группам товаров

- Комплектование партий доставки товаров

- Расчет подлежащей доставке партии товаров

- График доставки

На основе этих данных устанавливается наиболее оптимальный вариант управления товарными запасами, осуществляется процесс регулирования торгового процесса по каждой группе товаров и адаптация его к имеющемуся спросу.

ЗАКЛЮЧЕНИЕ

Процесс создания акционерных обществ требует изменения социального состава работников и необходимости ориентации производителей на рынок, и как следствие, коренного изменения традиционных форм управления с переходом на использование теоретических положений.

В следствии этого можно сказать, что акционерные общества, несмотря на свою молодость в России, являются одной из преимущественных форм собственности и содержат в себе, при правильном использовании их стратегий, огромный потенциал для решения сложных и разнообразных задач.

Управление АО реализует демократические принципы в условиях экономического обособления хозяйствующих субъектов. Таким образом, при переходе к рыночной экономике Россия отвела значительную роль акционерным обществам, позволяющим участвовать в инвестиционным процессе наряду с предпринимателями и значительному количеству простых граждан, а так же способствующим перераспределению капиталов в экономике страны по наиболее продуктивным сферам хозяйствования. Акционерное общество является в настоящее время преобладающей по своему количеству организационно-правовой формой коммерческих организации.

Исследуемый объект является одним из элементов рыночных отношений. И, в связи с этим, управление обществом на принципах формирования эффективной политики управления запасами. С целью уменьшения издержек обращения целесообразно разработать политику управления поставками и прогнозирования объемов спроса на тот или иной вид товара, прибегая к таким методам анализа как регрессионный анализ, метод скользящего среднего и др. Это позволит избежать ненужных товароматериальных запасов и снизить риск порчи продукции. А следовательно и увеличить скорость товарооборота.

В целом деятельность АО “ВиталайфПлюс” можно оценить как стабильную и постепенно присборивающуюся к современным реалиям.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Вахрин П. И. Финансы и кредит. Учебник – М.: Дашков и Ко, 2016 г.-280 с.

- Грязнова А. Г. Финансы. Учебник - Финансы и статистика, 2014 – 107с.

- Дробозина Л. А. Финансы. Учебник – ЮНИТИ, 2017-527 с.

- Иванов А. В. Финансы. Учебник– ЮНИТИ, 2015 – 183 с.

- Кирьянова З.В. Финансовая политика. – М.: «Финансы и статистика», 2015 – 256 стр.

- Колесов А.С. Финансовая политика: цели и задачи. Учебник - Финансы, 2016 – 157 с.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. 9-е изд., перераб. и доп. М.: ИНФРА-М, 2014. 640с.

- Левкович О.А., Бурцева И.Н., Акулич Ю.И. Учёт финансов. Учебное пособие. – Мн.: ЗАО «Техноперспектива», 2017, 448 стр.

- Леонтьев В. Е. Финансы, деньги, кредит и банки. Учебное пособие - 3-е изд., испр. и доп.- СПб.: ИВЭСЭП, Знание, 2014-205 с.

- Лука Пачоли. Трактат о счетах и записях/ под ред. Я.В. Соколова. – М.: «Финансы и статистика», 2017 – 368 стр.

- Никитин В.М., Никитина Д.А. Макроэкономика/ под общ.ред. Ю.И. Иванова. 14-е изд., переработанное и дополненное. – М.: «Дело и Сервис», 2015 – 206 стр.

- Никитин В.М., Никтина Д.А. Теория бухгалтерского учёта. Курс лекций. – М.: «Дело и сервис», 2014 – 320 стр.

- Поляков Г. Б. Финансы. Учебник – 3-е изд. Перераб. и доп. – ЮНИТИ-ДАНА, 2016 – 703С.

- Романовский М. В. Финансы, денежное обращение и кредит. Учебник. – М.: Юрайт-М, 2016 – 153с.

- Финансовый учёт. – М.: Информационно-издательский дом «Филинъ», 2015 – 208 стр.

- Соколов Я.В. Основы теории бухгалтерского учёта. – М.: «Финансы и статистика», 2014 – 496 стр.

- Цыганков К. Ю. О венецианском варианте двойной бухгалтерии // Бухгалтерский учет. - 2016. - №12.

- Ядгаров Я.С. История экономических учений. Учебник - М.: ИНФРА-М, 2015 – 156 с.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Приложение 1

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Приложение 2

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.