Файл: Банки и небанковские кредитные организации: общее и особенное на примере банков и кредитных организаций РФ.pdf

Добавлен: 22.04.2023

Просмотров: 409

Скачиваний: 5

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОНЯТИЯ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

1.1. Сущность и виды кредитных организаций

1.2 Общие черты и особенности банков и небанковских кредитных организаций

2. АНАЛИЗ РАЗВИТИЯ КРЕДИТНЫХ ОРГАНИЗАЦИЙ ЗА ПЕРИОД с 2016 по 2017 года

2.1. Анализ развития кредитных организаций России

Второй уровень банковской системы включает в себя кредитные организации. К ним относятся: банк и небанковская кредитная организация, российские банки с иностранным капиталом или филиалы иностранных банков.

1.2 Общие черты и особенности банков и небанковских кредитных организаций

У банков и небанковских кредитных организаций есть ряд различий и сходств.

Начнем со сходств:

- Во-первых, и банки и НКО образуются на базе любой формы собственности как хозяйственное общество;

- во-вторых, им запрещается заниматься производственной, торговой и страховой деятельностью;

Обозначенные ограничения не распространяются на заключение договоров, которые являлись производными финансовыми инструментами и предусматривающих либо обязанность одной стороны договора передать другой стороне товар, либо обязанность одной стороны на условиях, определенных при заключении договора, в случае предъявления требования другой стороной приобрести или реализовать товар, если обязательство по поставке будет прекращено без исполнения в натуре, а также на заключение договоров с целью реализации функций центрального контрагента и оператора товарных поставок в соответствии с Федеральным законом "О клиринге, клиринговой деятельности и центральном контрагенте". Обозначенные ограничения не распространяются также на продажу имущества, приобретенного кредитными организациями с целью обеспечения своей деятельности, и на реализацию собственности, который реализуется кредитной организацией в случае обращения взыскания на предмет залога в связи с неисполнением должником обязательства, обеспеченного залогом имущества, либо полученного кредитной организацией по соглашению в качестве отступного. Обозначенные ограничения не распространяются также на куплю-продажу драгоценных металлов и монет из драгоценных металлов, указанных в части пятой настоящей статьи.

- в-третьих, цель их деятельности - получение прибыли;

- осуществление банковских операций производится только на основании лицензии, которая выдавается Центральным Банком в порядке, который установлен настоящим Федеральным законом, кроме случаев, обозначенных в частях девятой и десятой настоящей статьи и в Федеральном законе "О национальной платежной системе".

Формы лицензий на осуществление банковских операций для кредитных организаций устанавливаются Банком России.

Лицензии, которые выдаются Центральным Банком, учитываются в реестре выданных лицензий на осуществление банковских операций.

В лицензии на осуществление банковских операций указываются банковские операции, на осуществление которых эта кредитная организация имеет право, а также валюта, в которой эти банковские операции могут осуществляться.

Лицензия на осуществление банковских операций выдается без ограничения сроков ее действия.

Отличие банковской кредитной организации от небанковской состоит в следующем: только банковская кредитная организация имеет исключительное право осуществлять в совокупности следующие банковские операции:[5]

1) привлечение во вклады денежных средств физических и юридических лиц;

2) размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности;

3) открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация – кредитная организация, имеющая право осуществлять отдельные банковские операции:

1) осуществлять обслуживание юридических лиц на межбанковском, валютном рынках и рынке ценных бумаг;

2) осуществлять расчеты по пластиковым картам;

3) осуществлять инкассацию денежных средств, векселей, платежных и расчетных документов;

4) осуществлять кассовое обслуживание юридических лиц;

5) осуществлять операции по купле-продаже иностранной валюты в безналичной форме.

В настоящее время российскому законодательству известно три вида небанковских кредитных организаций .

1. Расчетные небанковские кредитные организации , которые могут осуществлять:

а) открытие и ведение банковских счетов юридических лиц;

б) осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам.

Временно свободные денежные средства расчетные небанковские кредитные организации вправе:

1) размещать только в виде вложений в государственные ценные бумаги, отнесенные Банком России к вложениям с нулевым риском;

2) хранить на корреспондентских счетах в Банке России и в кредитных организациях, осуществляющих деятельность по проведению расчетов.

2. Небанковские кредитные организации инкассации — могут на основании лицензии, выданной Банком России, осуществлять банковскую операцию инкассации:

– денежных средств;

– векселей;

– платежных и расчетных документов.

3. Депозитно-кредитные небанковские кредитные организации вправе осуществлять следующие операции и сделки в валюте РФ и при наличии соответствующей лицензии в иностранной валюте:

1) привлечение денежных средств юридических лиц во вклады (на определенный срок);

2) размещение привлеченных во вклады денежных средств юридических лиц от своего имени и за свой счет;

3) куплю-продажу иностранной валюты в безналичной форме и от своего имени и за свой счет;

4) выдачу банковских гарантий.

Банковская гарантия — один из методов обеспечения выполнения обязательств, при котором банк, другое кредитное учреждение, страховая организация либо другая коммерческая организация (гарант) выдает по требованию должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предоставлении им требования об её уплате.

2. АНАЛИЗ РАЗВИТИЯ КРЕДИТНЫХ ОРГАНИЗАЦИЙ ЗА ПЕРИОД с 2016 по 2017 года

2.1. Анализ развития кредитных организаций России

Уровень обеспеченности населения коммерческими банками и филиалами в Российской Федерации в настоящее время достаточно высокий, однако от большинства развитых стран РФ значительно отстает.

Понижение темпов роста кредитных организаций РФ за 2018-2019 года заметно по снижению количества зарегистрированных и действующих кредитных организаций (в дальнейшем КО). Подробнее рассмотрим динамику изменений за два года в таблице 1 (Приложение 2).

Таким образом, таблица 1 в целом отражает отрицательную динамику количества зарегистрированных Банком России и действующих кредитных организаций. На конец 2018 года число зарегистрированных кредитных организаций сократилось на 5,5 % по сравнению с предыдущим отчетным периодом (то есть их число снизилось на 54 организации). При этом, тенденция спада заметна не только лишь в количестве зарегистрированных банков. В свою очередь небанковские кредитные организации так же снизились в своем количестве на 16,4% и на конец 2018 года составили 56 НКО (в 2017 году 67 НКО).

Из этого следует, что и динамика числа действующих кредитных организаций, имеющих право на осуществление банковских операций, также отрицательна. На конец 2017 года количество действующих банков составляло 586 организаций. На конец 2018 года тенденция к сокращению числа действующих банков продолжилась, таким образом, на отчетную дату это число уже составляло 10,8% (в абсолютном значении число снизилось на 63 организации). Число небанковских кредитных организации на конец 2018 года также уменьшилось на 10,2 % (на 5 НКО).

В 2018 году кредитными организациями получена прибыль в размере 790 млрд рублей (в 2017 году – 930 млрд рублей). Сокращение прибыли обусловлено значительным чистым доформированием резервов на возможные потери, увеличившимся за 2018 год по сравнению с 2017 годом на 769 млрд рублей, или на 39%. Основной объем доформирования резервов на возможные потери приходился на ряд крупных банков, проходящих процедуру финансового оздоровления, в том числе с участием Банка России.

В 2018 году преобладали прибыльные кредитные организации: их удельный вес по сравнению с 2017 годом увеличился с 71 до 75%. Прибыль в сумме 1,6 трлн рублей показали 421 кредитная организация1 (в 2017 году – 1,3 трлн рублей и 445 кредитных организаций соответственно). С убытками в размере 772 млрд рублей завершили год 140 кредитных организаций, а их доля в числе действующих кредитных организаций составила 25% (в 2017 году – 178 кредитных организаций понесли 362 млрд рублей убытков, или 29% действующих на 01.01.2018 кредитных организаций). Около 95% величины убытков приходилось на банки, в отношении которых осуществляются меры по предупреждению банкротства.

Основной вклад в финансовый результат банковского сектора внесли банки, контролируемые государством (1,0 трлн рублей), частные банки с капиталом более 1 млрд рублей (197 млрд рублей), а также банки, контролируемые нерезидентами (151 млрд рублей). Банки, проходящие процедуру финансового оздоровления, получили за период с 2017 по 2018 год значительные убытки (596 млрд рублей), главным образом обусловленные существенным доформированием резервов на возможные потери. Незначительные убытки получили частные банки с капиталом менее 1 млрд рублей (51 млн рублей). [6]

Системно значимые кредитные организации (СЗКО) за 2018 год получили прибыль в раз мере 918 млрд рублей, что несколько ниже финансового результата, полученного за 2017 год (972 млрд рублей), что обусловлено доформированием резервов теми СЗКО, которые проходят процедуру финансового оздоровления с участием Банка России.

Рентабельность активов кредитных организаций по итогам 2018 года составила 1,0%, рентабельность капитала – 8,3% (годом ранее – 1,2 и 10,3% соответственно).

Наиболее рентабельными в 2018 году были банки, контролируемые государством, рентабельность активов которых составляла 2,1%, рентабельность капитала – 16,1%, а также банки, контролируемые нерезидентами (2,4 и 13,8% соответственно) (таблица 2).

|

Группы кредитных организаций |

Рентабельность активов, % |

Рентабельность капиталов, % |

||

|

2016 |

2017 |

2016 |

2017 |

|

|

Банки, контролируемые государством |

1,9 |

2,1 |

15,8 |

16,1 |

|

Банки, контролируемые нерезидентами |

1,8 |

2,4 |

11,4 |

13,8 |

|

Частные банки с капиталом более 1 млрд руб. |

0,4 |

1,4 |

3,3 |

10,9 |

|

Частные банки с капиталом менее 1 млрд руб. |

0,1 |

-0,01 |

0,5 |

-0,1 |

|

Справочно: системно значимые кредитные организации |

1,9 |

1,7 |

15,7 |

13,5 |

Таблица 2. Показатели рентабельности по группам банков

В целом за год показатели рентабельности активов улучшились у 291 банка, или 47% действующих кредитных организаций, а рентабельности капитала – у 280 банков (45%). Анализ факторов, определивших динамику рентабельности капитала в 2017 году, показывает, что снижение данного показателя было вызвано сокращением как финансового левереджа, так и маржи прибыли, однако поддерживалось доходностью активов.

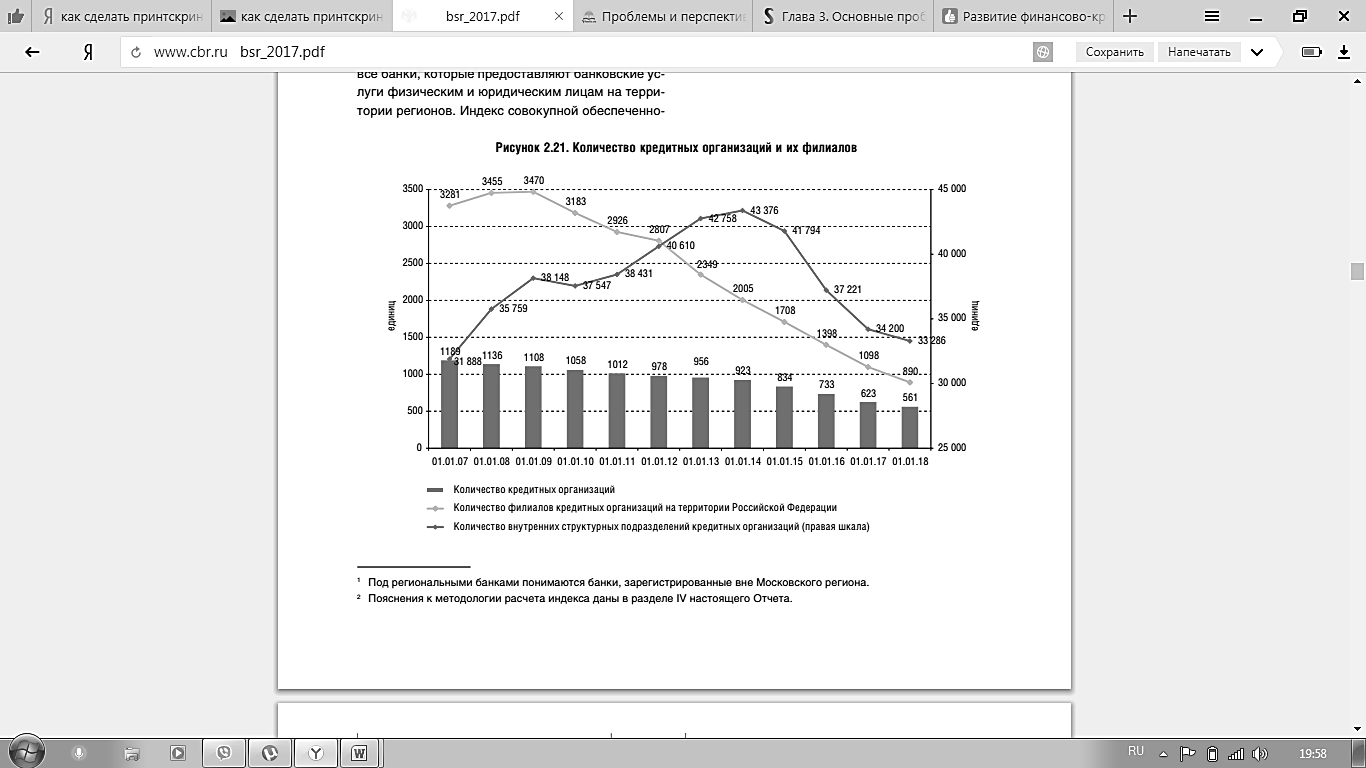

Результатом системной работы по оздоровлению банковского сектора стало улучшение качественных аспектов деятельности российских банков и вывод с рынка банковских услуг недобросовестных участников. Одновременно в 2017 году число действующих кредитных организаций снизилось за год на 62, до 561организации (Рис 2).

Рисунок 2. Количество кредитных организаций и их филиалов

Крупные многофилиальные банки в 2017 году продолжали оптимизацию своих внутренних структурных подразделений, общее количество которых уменьшилось на 914 единиц (на 2,7%, за счет сокращения с 4995 до 3033 количества операционных касс вне кассового узла) и на 01.01.2018 составило 33 286 (на 01.01.2017 – 34 200). Одновременно количество дополнительных офисов увеличилось с 19 776 до 20 263, операционных офисов – с 7230 до 7743, кредитно-кассовых офисов – с 1943 до 1972, передвижных пунктов кассовых операций – с 256 до 275.