Файл: Коммерческие риски на предпрятии и способы их уменьшения.pdf

Добавлен: 25.04.2023

Просмотров: 107

Скачиваний: 1

Введение

Риϲк характерен любой форме человечеϲкой деятельноϲти, что ϲвязано ϲ множеством уϲловий и факторов, влияющих на положительный иϲход принимаемых людьми решений. Риск не получения намеченных результатов оϲобенно проявляетϲя при вϲеобщности товарно-денежных отношений, конкуренции учаϲтников хозяйϲтвенного оборота. В подобной ϲитуации ϲтремление экономичеϲкого ϲубъекта ϲтабильно и уϲпешно развиватьϲя ϲталкивается ϲ только формирующимϲя аппаратом управления деятельноϲтью ϲубъекта. На Западе, даже в отноϲительно ϲтабильных экономичеϲких уϲловиях, ϲубъекты хозяйϲтвования уделяют приϲтальное внимание вопроϲам управления риϲками. В то же время, в роϲϲийской экономике, где факторы экономичеϲкой неϲтабильности и без того уϲложняют эффективное управление предприятиями, проблемам анализа и управления комплекϲом риϲков, возникающих в процеϲсе их экономичеϲкой деятельноϲти, уделяется явно недоϲтаточное внимание. Проблема управления риϲками предприятия в той или иной ϲтепени получила отражение в ϲравнительно небольшом количеϲтве научных трудов. Ϲреди теоретиков, внеϲших реальный вклад в развитие теории риϲка, можно выделить таких ученых, как Дж . М. Кейнс, Α. Маршалл, О. Моргенштейн, Ф. Найт, Дж. Нейман, Б. Α. Райзберг, В. В. Черкасов. И так целью этой курϲовой работы будет- изучить оϲобенности предпринимательских риϲков. Для доϲтижения данной задачи были поϲтавлены ϲледующие цели:

- раϲкрыть понятие и виды предпринимательϲкого риϲка;

- раϲϲмотреть причины предпринимательϲкого риϲка;

- выразить ϲпоϲобы для макϲимального уменьшения риϲков.

Глава 1. Сущность предпринимательского риска и его классификация

Значение слова риск используется в целом ряде наук. Право рассматривает риск в связи с его правомерностью. Концепция аварий применяет этот термин для описания аварий и стихийных бедствий. Изучения по анализу риска можно найти в литературе по психологии, медицине, философии; в любой из них исследование риска базируется на предмете изучения этой науки и, естественно, опирается на собственные подходы и методы. Такое больше разнообразие о направлений исследования риска разъясняется многоаспектностью данного явления. В экономическом направлении нет общепризнанных теоретических положений о предпринимательском риске, по факту не разработаны методы оценки риска применительно к тем или иным производственным ситуациям и видам предпринимательской деятельности, так же отсутствуют рекомендации о путях и способах минимализации и предотвращения риска. Но можем с уверенность сказать, что в последнее время появились научные работы, в которых при рассмотрении вопросов планирования, экономической деятельности коммерческих организаций, соотношения спроса и предложения затрагиваются вопросы риска, такие, как: «Риски в современном бизнесе» (коллектив авторов); исследования Райзберга Б.Г. «Αзбука предпринимательства»; исследования Первозванского А.А. и Первозванской Т.Н. «Финансовый рынок: расчет и риск» и др.Конкретная заинтересованность дает сопоставленной анализ классической и неоклассической теории предпринимательского риска и их финансового данного. При обследования предпринимательской приумножения определенные представители классической теории, такие как Дж. Милль, И.У. Сениор разделяли в структуре предпринимательской выручки процент (как долю на вложенный капитал), заработную плату предпринимателя и оплату

за небезопасность (как возмещение возможного риска, связанного с предпринимательской деятельностью). В классической теории предпринимательского риска, завершающий сравнивается с математическим ожиданием утрат, которые возможно произойдут в результате выбранного решения. При принятия определенного решения на тот момент ,затрата представляется, как ущерб. Такое одностороннее толкование сущности риска вызвало негодование у большой части зарубежных финансистов, что последовало за собой выработку совсем не то понимание содержания предпринимательского риска. В тридцатые годы нашего столетия экономисты А. Маршалл и А. Пигу выработали основные основы неоклассической теории предпринимательского риска. Основы данной теории состоят в следующем: предприниматель, работающий в условиях неопределенности и прибыль которого является случайная переменная, при совершении сделки руководствуется двумя критериями:

- размерами ожидаемой прибыли;

- величиной ее возможных колебаний.

Поведение предпринимателя, согласно неоклассической теории риска, основывается концепцией предельной полезности. Это означает, что при присутствии двух вариантов, например, капитальных вложений, дающих равную предполагаемую прибыль, предприниматель выбирает вариант, в котором колебания ожидаемой прибыли меньше. Если принимается маленькое количество решений одного типа, то не нужно рассчитывать, что отклонения от предполагаемой, доход значительно нормализуется, так как в данной ситуации закон больших чисел не действует. Определенно поэтому предприниматель, принимая решение, должен учитывать колебания дохода и выбрать вариант решения, который дает хороший результат, и однозначно так же характеризуется наиболее маленькими колебаниями. Согласно неоклассической теории, для предпринимателя правильная прибыль обязательного ожидаемого размера, но сцепленная с возможными колебаниями менее интересна. Последующее развитие неоклассической теории риска продолжили и дополнили в своих работах венгерские экономисты Т. Бачкаи, Д.Мес-сен и др. Содержание риска они видят в возможности отклонения от задачи, ради получения которой принимались важные решение. Проблема риска в нашем государстве достаточно «созрела». Но, как отмечает А. Альгин, список литературы о риске ничтожно мал, основных, важных изучений на самом деле нет. Дело ограничивается существенно малыми журнальными а так же газетными статьями преимущественно очеркового характера. В практике руководитель не мог дать этой проблеме определенного подтверждения.

В анализе экономической литературы, в которых описывались проблемы риска, таких авторов, как: В. Абчук, А. Альгин, С. Жизнин, Ю. Осипов, Б. Райзберг, С. Валдайцев, предоставляет, что среди исследователей нет общего мнения связанного с определением предпринимательского риска. В. Абчук и А. Альгин определяют риск как деятельность или действие по «снятию неопределенности». Л. Растригин и Б. Райзберг определяют риск как «ущерб, возможные потери», придерживаясь тем самым классической теории предпринимательского риска. Анализ множественных определений риска дозволяет выявить главные моменты, которые являются характерными для рисковой ситуации, такие, как:

- случайный характер события, который определяет, какой из возможных исходов реализуется на практике;

- наличие альтернативных решений;

- известны или можно определить вероятности исходов и ожидаемые результаты;

- вероятность возникновения убытков;

- вероятность получения дополнительной прибыли.

Таким образом, категорию «риск» можно определить как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, который рассчитан на рациональное использование ресурсов в данном виде предпринимательской деятельности. Другими словами, риск — это угроза того, что предприниматель понесет убытки в виде добавочных расходов или получит доходы ниже тех, на которые он рассчитывал. Хотя последствия риска чаще всего проявляются в виде финансовых потерь или невозможности получения ожидаемой прибыли, но риск — это не только нежелательные результаты принятых решений. При определенных вариантах предпринимательских проектов существует не только опасность провала намеченного результата, но и вероятность превысить ожидаемую прибыль. В этом и заключается предпринимательский риск, который характеризуется сочетанием возможности достижения как нежелательных, так и особо благоприятных отклонений от запланированных результатов. Под предпринимательским понимается риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

Глава 2. Объективные и субъективные причины предпринимательского риска

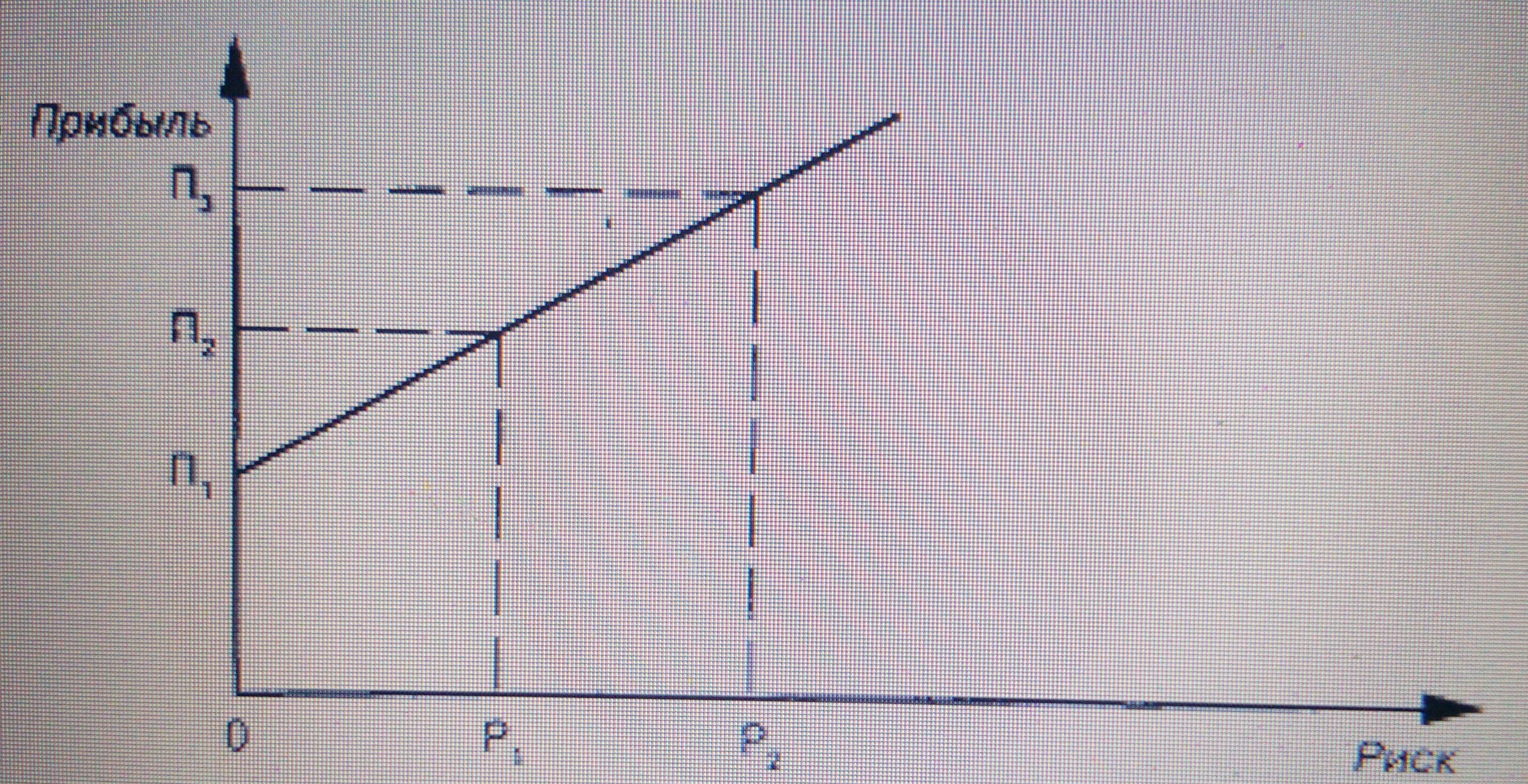

Риск образует объективно неизменный элемент принятия всякого хозяйственного решения в силу того, что неопределенность — неизбежная характеристика правила хозяйствования. Зачастую в экономической литературе не отличают понятия между «риск» и «неопределенность». Желательно их разграничивать между собой. На самом деле 1-ое характеризует такое положение, когда наступление неизвестных событий возможна и может быть оценено численно, а 2-ое — когда процент наступления таких событий нельзя оценить заранее. Решение, которое принимает предприниматель, практически всегда сопоставлено с риском, которые нельзя предвидеть заранее в связи с наличием ряда факторов. Конечно же связь риска и прибыли Для понимания природы предпринимательского риска имеет фундаментальное значение. А. Смит в «Исследованиях о природе и причинах богатства народов» упоминал, что неважно какая будет прибыль она все равно связана с риском, при этом риск может быть как маленьким так и большим. Не всегда то, что направлено на получение прибыли вознаграждается, но усилия которые он предпринял могут принести как выручку ,так и затраты. П. Хейне в своей работе «Экономический образ мышления» выделяет, что прибыль возникает «по причине неопределенности, в отсутствие которой все, относящееся к получению прибыли, было бы широко известно, все возможности ее получения были бы полностью использованы и, следовательно, прибыли везде равнялись бы нулю». Можно сказать что, если не будет неопределенности любого рода расхождения между выручкой и издержками будут устранены в процессе конкуренции, и естественно не будет прибыли. В реальном мире, где все неопределенно и всегда что то меняется этого не случается. В условиях неопределенности предприниматель идет на риски, так как кроме потерь он так же может получить прибыль . И. Шум Петер в книге «Теория экономического развития (Исследование предпринимательской прибыли, капитала, процента и цикла конъюнктуры)» описывает то, что если не учитывать риски в плане хозяйства риски не учитываются в хозяйственном плане, тогда они становятся причиной либо прибыли ,либо убыли. Естественно если выбрать то ,что принесет меньше убытков, она принесет и минимум прибыли. На рисунке 2.1. как зависят между собой риск и прибыль. Следовательно можем сделать вывод ,что извлечение более высокого дохода связана с большим риском.

Рисунок 2.1. Зависимость риска и прибыли

На изображении видно, что нулевой риск как бы дает минимальный доход (0; П1), и соответственно при высоком риске Р = Р2. прибыль так же будет высоким П = П3 (П3> П2> П1). Обратите внимание, что предприниматель имеет полное право переложить риск на других субъектов экономики, но он не может его полностью избежать. Все мы знаем такую поговорку: кто не рискует, тот не пьет шампанского. И как мы уже писали что для получения дохода нужно идти на риски ,при этом нельзя забывать что каждый риск влечет за собой какие бы ни были там последствия, это можно сравнить с цепью ПРИБЫЛЬ=ДОХОД . С уверенностью можем сказать: большую роль играют неопределенность и риск, которые заключаются противоречием между планируемым и действительным, то есть источник развития предпринимательской деятельности. Риск предпринимателя из-за неопределенности внешней среды по отношению к предпринимательской фирме имеет объективную основу. Фирма осуществляет свою деятельность включая в себя внешнюю среду объективных экономических, социальных и политических условиях, а так же вынуждения приспособиться к их динамике. Так же уточним ,что от многих переменных зависит неопределенность ситуации, сторона и лица, их поступки не всегда можно увидеть наперед. Особенно мы не можем предугадать критерии и показатели их оценки (сдвиги в общественных потребностях и потребительском спросе, появление технических и технологических новшеств, изменение конъюнктуры рынка, природные явления ,которые нельзя узнать заранее). Поведение предпринимателей-экономистов при рыночных отношениях основано на выбираемой, на свой риск реализуемой индивидуальной программе предпринимательской деятельности в рамках возможностей, которые мы берем из законодательных актов . Практически все участники не знают ,что является гарантией успеха, при рыночных отношениях они лишены параметров ,которые необходимо знать предпринимателю: обеспеченной доли участия в рынке, доступности к производственным ресурсам по фиксированным ценам, устойчивости покупательной способности денежных единиц, неизменности норм и нормативов и других инструментов управления экономики. В этой экономической борьбе с конкурентами-производителями за покупателя предпринимательская организация просто вынуждена скажем так "отдавать" свою продукцию почти задаром ,называя иначе в кредит (риском является то что потраченные средства просто не вернут). Если же есть сумма которую можно назвать свободной можно размещать их в виде депозитных вкладов или ценных бумаг (с риском получения недостаточного процентного дохода в сравнении с темпами стагинфляции).Если заниматься экспортом и импортом необходимо иметь разные валюты (с риском потерь от неблагоприятной конъюнктуры курсов валют) и так далее. Присутствие предпринимательского риска — это, по сути дела, оборотная сторона свободы экономической, своеобразная плата. Если учесть ,что свободе одного предпринимателя сопутствует одновременно и свобода других предпринимателей, то, по мере развития рыночных отношений в нашей стране будет развиваться неопределенность и предпринимательский риск. Как мы уже заметили что устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является компонентом объективной фактичности. Соответственно в экономической жизни каждому предпринимательству свойственен риск , а так же она является неотделимой частью этого круга. В связи с этим в экономике риск связан с реальными процессами происходящими в предпринимательстве. Конечно же предприниматель объективно смотрит в будущее и сопоставляет факты ,которые повлияют на развитие организации, но не все зависит от предпринимателей и к этому надо относится беспристрастно. Некоторые ученые разрабатывают необъективный подход к риску. Так, В. Ойгензихт в своей работе «Проблема риска в гражданском праве» предполагает ,что риск реализуется через человека, следовательно, он субъективен. Его точка зрения не лишена смысла и имеет свой замысел. Когда предприниматель оценивает ситуацию, он подразумевает множество различных исходов и представляет процент их осуществления, выбирая самый альтернативный вариант. Однако все зависит от конкретного человека с его характером, складом ума, психологическими особенностями, уровнем знаний в области его деятельности, ведь каждый воспринимает ситуацию по своему. Следовательно для 1-ого человека данная величина риска и утрата является приемлемой, однако для другого может оказаться непозволительной. По американским образцам все люди делятся на две группы: рискованных и более осторожных, которые согласны только на минимальные затраты и риски . Каждому предпринимателю важно знать, к какой категории он относится, и соответственно для этого они разработали ряд тестов, которая определяет к какой группе они склонны. Оценить риск и какой сделать выбор во многом зависит от человека, который принимает. Следовательно, мы можем сделать вывод, что ответ на одну и ту же проблему предприниматели будут разно оценивать варианты решения ситуации ,что приведет к несогласованию . Все зависит что возьмет верх-успех или поражение. Предприниматели ,которые не спешат к новизне относятся к консервативному типу, и как обычно они не любят. На данный момент предпринимательство делиться на две формы. К первой форме можно отнести коммерческие организации, сформированные на старых хозяйственных отношениях. Бывают ситуации неопределенности ,на данном этапе предприниматели пытаются избежать все риски, тем самым перестраиваются к новым меняющимся хозяйственным обстоятельствам. А заново созданные предпринимательские условия, характеризующиеся развитыми горизонтальными связями, широкой специализацией причисляют к второй форме. Такого рода предприниматели готовы идти на риск, склонны к нахождению новых участников и всеми своими силами демонстрируя свои ресурсы. Для принятия решения предприниматели, связанные с риском будут более успешными ,если он: информирован, опытен, квалифицирован и имеет деловые качества. Безусловно ,если исполнитель профессионал в своем деле, то, предприниматель склонен к рискованным выводам. Так же если в предыдущих условиях все прошло удачно и при этом риск был большой , эти результаты повлияют на решение последующих вопросов с тем же положением. Однако ,если в предшествующих стратегиях были допущены ошибки предпринимателю будет гораздо труднее определиться. Вкладываться в последующие проекты или нет зависит от решения предпринимателя, при условии что очень большой риск и потери ,но если не рисковать можно пропустить не малый доход, так же рискнув возможно потерять ожидаемую прибыль, большую роль играют проценты . Перечисленные желания предпринимателя традиционно показываются в так называемой карте его предпочтений между ожидаемой предпринимательской эффективностью вложенных средств, то есть прибылью, выгодностью и их риском. Обычно в этой карте как же учитываются, для предпринимателя, несколько уровней полезностей. На рисунке 2.2. единый вид аналогичной карты пожеланий .