Файл: ПриРОДА И СУЩНОСТЬ ДЕНЕГ (Теоретические основы по вопросам сущности денег и их эволюции).pdf

Добавлен: 25.04.2023

Просмотров: 135

Скачиваний: 1

- сохраняемость – возможность длительного хранения денег без потери ими своих физико-химических или иных свойств;

- делимость и объединяемость – деньги должны быть способны к размену и объединению в более крупные денежные единицы;

- компактность – достаточно высокая стоимость при небольшом объеме и массе;

- узнаваемость – каждый должен быть способен легко и быстро узнать деньги и определить их номинал;

- безопасность – наличие защиты от подделки, хищения и пр.

Таким образом, сущность денег обусловливает их постоянную эволюцию и историческое развитие в соответствии с потребностями общества. Длительный исторический период господствовали денежные системы, построенные на использовании золота и других монетарных металлов. Современные денежные системы являются рыночными по своей сути и требуют применения мер денежно-кредитной политики для обеспечения их стабильности.

Глава 2. Основные виды денег и их характеристика

2.1 Особенности металлических и бумажных денег

Несмотря на то, что в настоящее время все больше расчетов происходит с использованием безналичных средств, в кошельке у каждого еще достаточно и мелочи, и крупных купюр.

Металлические деньги – это денежные средства, выпущенные и находящиеся в обращении в форме монет[16].

Теория о металлических деньгах является одной из самых ранних. Первые упоминания о данном подходе относятся к середине четырнадцатого века. Но свое развитие теория получила лишь в пятнадцатом шестнадцатом веках, когда началось первичное накопление капиталов. Законченную модель металлической теории сформулировали меркантилисты, чьи труды были связаны с богатством нации.

Суть теории заключалась в следующих положениях[17]:

- Доход формируется в сфере обращения, а значит общее богатство государства выражено в деньгах.

- Государственный политический курс должен быть направлен на привлечение драгоценных металлов – серебра и золота. То есть, производство и торговля страны должны быть ориентированы на экспорт.

Существовало два типа денежных систем, основанных на обращении металлических денег: биметаллизм, когда роль всеобщего эквивалента играют два металла: золото и серебро; монометаллизм, когда в роли всеобщего эквивалента и универсального соизмерителя выступает один металл.

Металлические деньги имеют следующие признаки:

- аверс – лицевая сторона монеты, где обычно чеканиться ее номинал;

- реверс – оборотная сторона металлических денег (место чеканки религиозных или государственных символов);

- гурт – ребро монеты.

Металлические деньги делятся на два основных вида[18]:

- полноценные (выполнены преимущественно из благородных металлов);

- неполноценные (для производства монет используется в основном алюминий и его сплавы).

Неполноценные металлические деньги применяются в качестве разменной монеты.

Специалисты обращают внимание, что государство выпускает разменные металлические деньги с так называемым принудительным курсом, то есть специально присваивает им завышенную нарицательную стоимость.

Бумажные деньги появились намного позже металлических. Одна из причин – развитие производства бумаги и печатного дела.

Бумажные деньги – знаки стоимости, представляют собой полноценные деньги, которые выпускает государство и наделяет их курсом принудительно. Бумажные деньги являются законным средством платежа, но в силу того, что они имеют курс, то они подвержены и влиянию законов рынка, и обесценению.

По своей экономической сущности бумажные деньги могут быть или казначейскими, или кредитными (наличные бумажные банкноты). В историческом аспекте казначейские деньги были первыми и существовали в форме законченных знаков стоимости (казначейские билеты).

Бумажные деньги обладают в сравнении с металлическими рядом недостатков: денежные металлы сохраняют свою ценность и спустя тысячелетия в любой стране, в то время как бумажные деньги собственной ценности не имеют, их курс гарантируется правительством или выпустившим их банком, а потому политические и экономические катаклизмы могут очень быстро их обесценить[19].

Однако эта высокая зависимость устойчивости денег от конъюнктуры перекрывается преимуществами бумажного денежного обращения. Хотя в роли средства накопления бумажные деньги хуже полноценных металлических, но зато функцию меры стоимости они выполняют так же успешно, а в роли средств обращения и платежа бумажные деньги заметно удобнее. По сравнению с монетами, их легче хранить, и они удобны при расчетах. Выпуском этих денег занимается государство. Бумажные деньги защищаются специальными знаками, такими как водяные знаки, различные цветосхемы и т.д. Это делается для защиты государственных денег. Подделать такие деньги очень сложно[20].

Бумажные деньги выполняют две функции: средство обращения и средство платежа. Они не могут быть обменены на золото, поэтому не уходят из обращения. Иногда, государство, испытывая недостаток денежных средств, выпускает все больше и больше бумажных денег. Но это может быть опасно, если не учитывать товарный оборот в стране. В результате этого, бумажные деньги «застревают» в обращении, и происходит их обесценение. Можно привести четкие причины такого обесценения[21]:

- государство выпустило избыточное количество бумажных денег;

- неправильное соотношение экспорта и импорта страны.

Итак, сущность бумажных денег заключается в том, что они:

- являются средством обращения, которое выпускает исключительно государство, в том числе и для финансирования государственных расходов

- не подлежат размену на золото;

- эмитируются с принудительным курсом;

- в любом случае подвергаются обесценению.

Применение бумажных денег во многом ведет к дезорганизации рынка, к снижению активности в экономике в целом. Именно поэтому в современных условиях бумажные деньги используются в малых масштабах. Сам факт существования денег в наличной бумажной форме в отдельных странах является признаком отсталости страны в сравнении с другими государствами.

Объемы эмиссии бумажных денег обуславливаются вовсе не потребностью оборота (товарного или платежного) в них. Обычно эмиссия денег происходит в целях финансирования государственных расходов, на покрытие дефицита бюджетов. Рост бумажной денежной массы ведет к обесценению денег в целом.

2.2 Характеристика кредитных денег и их видов

Кредитный деньги – одна из форм денежных средств, представляющих собой неразменные на золото банкноты. Такие кредитные деньги, как правило, выпускаются Центральным банком Российской Федерации, а в их основе лежат банковские вклады[22].

Кредитные деньги – это капитал в виде долговых обязательств, которые должны быть выполнены в конкретно оговоренные сроки (могут иметь бессрочный характер). Чаще всего такие обязательства подкреплены ценными бумагами.

Кредитные деньги появляются, когда купля-продажа делается в кредит. Их возникновение связано с функцией средств как средства платежа, где деньги выступают обязательством, которое обязано быть погашено через заблаговременно установленный срок действительными деньгами.

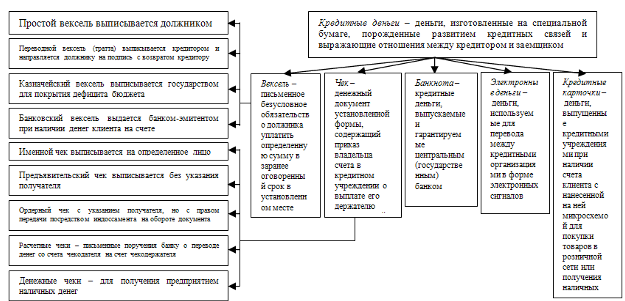

Сегодня можно выделить следующие виды кредитных денег (рисунок 2).

Вексель – это ценная бумага в виде долгового обязательства, оформленного в письменной форме. Суть документа проста. Должник обязуется выплатить оговоренную сумму векселеполучателю в конкретную дату (оговаривается в векселе) и в установленном месте. Вексель может быть четырех видов – банковский, казначейский, простой и переводной.

Особенность векселя – обслуживание, как правило, оптовой торговли. При этом погашение сальдо взаимных требований осуществляется путем выплаты наличных средств. В отличие от других ценных бумаг векселя имеют следующие особенности[23]: абстрактность; бесспорность; обращаемость.

Рисунок 2. Виды кредитных денег[24]

Банкноты – кредитные средства, которые эмитируются центральными банками страны. Первоначально такие деньги были обеспечены вдвойне – они имели коммерческую и золотую гарантию. Основное отличие банкноты от векселя в том, что она имеет бессрочную форму, то есть действует неограниченный период время. Функция обеспечения банкноты лежит на центральном банке страны[25].

В ходе своего развития банкноты потеряли сразу два вида обеспечения. Сегодня банкноты поступают в оборот несколькими путями – через обмен иностранных денег на банкноты своей страны, через коммерческие банки, через государственные финансово-кредитные учреждения.

Со временем банкноты приобрели функцию национальных денег, имеющих свой курс и номинал. К примеру, в Российской Федерации в обороте находятся банкноты номиналом от 10 до 5000 рублей. При этом современная банкнота – это лишь подвид кредитных денег. К ее основным параметрам можно отнести: устойчивость в обращении; связь с товарным обращением; отсутствие внутренней цены; отношение к золоту выявляется другими условиями, чем у обычных денег.

Чек – одна из форм кредитных денег. Такой документ – это приказ владельца счета в банке на передачу определенной суммы предъявителю чека. Для полноценного чекового обращения составляется договор между кредитором и клиентом, где оговорен общий размер предоставляемого кредита. Все чеки различаются по своим характеристикам и бывают нескольких видов[26]:

- именные – выдаются конкретному лицу и без возможности передачи бумаги другому человеку;

- ордерные – выдаются конкретному лицу, но с возможностью передачи после совершения записи;

- предъявительские - получатель чека не указывается.

Также с 1929 года в России используются:

- расчетные чеки. Документ представляет собой письменное поручение банку выполнить определенный платеж предъявителю чека;

- кредитные чеки предназначены для получения различными структурами наличных средств.

Депозитные деньги – еще один вид кредитных средств. Их особенность – выражение ценности товарных ресурсов не в бумажном эквиваленте, а в виде числовых записей на счетах банка[27]. По своей сути такие записи эффективно справляются со своей функцией кредитных денег. Все процедуры по открытию и ведению счетов четко регламентированы банками и другими кредитно-финансовыми структурами. Депозитные деньги подчиняются четким правилам и законам, а также обеспечены общественной гарантией.

Депозитные средства – высшая форма кредитных денег, поэтому она развивается вместе с рыночной экономикой, техническим совершенствованием банковской системы и развитием финансовой структуры в целом. С каждым годом важность депозитных денег становится все более ощутимой, а масштабы применения постоянно растут.

Кредитные карты – один из видов кредитных денег, электронный финансовый инструмент, но своей сути это непрямое средство обращения. Задача кредитных карт – обеспечение оборота денег в дистанционной форме[28]. В России кредитные карты выпускаются почти всеми банками. Такой «пластик» выдается избранным клиентам и дает право на получение дополнительных средств взаймы[29].

Электронные деньги рассмотрим более подробнее.

Цифровые деньги – это система хранения разнообразных валют с использованием современных технологий, в частности компьютеров. Говоря простым языком, электронными деньгами называют денежные потоки, хранящиеся в так называемых электронных кошельках[30].

Можно сказать, что так описывается валюта, которая имеет оборот не в виде наличных, а в электронных платежных системах. Электронный кошелек — это хранилище цифровых денег. Совокупность данных, имеющихся у финансовой организации, которые подчеркивают право гражданина на использование теми или иными финансами. Зачастую электронные кошельки просто называют платежными системами.

У виртуальных денег свойства основываются на традиционных и относительно новы: портативность; ликвидность; делимость; универсальность; долговечность; удобство; анонимность; безопасность[31].