Файл: Анализ ликвидности банка примере ПАО «Московский Коммерческий Банк».pdf

Добавлен: 25.04.2023

Просмотров: 40

Скачиваний: 2

периодам.

Батраков Л. Г. рассматривает и другие методы анализа, которые могут использовать менеджеры банка для анализа ликвидности. Методы представлены в таблице 3 [6, с.250].

Таблица 3.

Методы анализа ликвидности банка.

|

Метод |

Краткая характеристика |

|

Горизонтальный анализ |

базируется на изучении динамики показателей, которые характеризуют ликвидность банка во времени |

|

Вертикальный анализ |

основан на структурном делении отдельных показателей и расчете удельного веса каждой отдельной составляющей. Эта система методов используется для структурного анализа активов и пассивов банка. |

|

Сравнительный анализ |

базируется на сопоставлении значений отдельных групп показателей между собой, расчете абсолютных и относительных отклонений. |

|

Факторный анализ |

позволяет исследовать влияние отдельных факторов на ликвидность банка. Проводится на основе наблюдения за вариацией значений отдельных показателей |

Банку очень важно выбрать правильные методы для анализа ликвидности, который подойдет в наибольшей степени.

В целях контроля за состоянием ликвидности банка определяют нормативы мгновенной, текущей, долгосрочной ликвидности. Все эти коэффициенты регулируют риски потери банком ликвидности.

Норматив мгновенной ликвидности (Н2) банка регулирует риск потери банком ликвидности в течение одного операционного дня. Определяет минимальное отношение суммы высоколиквидных активов в сумме обязательств банка по всем имеющимся счетам до востребования, которые скорректированы на величину минимального совокупного остатка средств по счетам. Минимальное значение норматива должно быть не менее 15% [18].

|

Лам Н2 = Овм − 0,5Овм ∗ × 100% |

(1) |

где

Лам - высоколиквидные активы;

Овм - обязательства (пассивы) по счетам до востребования;

Овм*- величина минимального совокупного остатка средств по счетам физических и юридических лиц.

Текущая ликвидность (Н3) регулирует риск потери ликвидности в течение 30 дней (календарных), и определяет минимально отношение суммы ликвидных активов банка к сумме обязательств банка по всем счетам, срок исполнения которых не превышает 30 календарных дней. Минимальное значение данного показателя не должно быть ниже 50% [18].

|

Лат Н3 = Овт − 0,5Овт ∗ × 100% |

(2) |

где

Лат - ликвидные активы;

Овт - обязательства (пассивы) по счетам до востребования;

Овм*- величина минимального совокупного остатка средств по счетам физических и юридических лиц.

Норматив долгосрочной ликвидности (Н4) банка регламентирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы, а также определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения, срок которой свыше 365 дней. Максимально допустимое значение данного коэффициента 120% [18].

|

Крд Н3 = К + Од − 0,5О ∗ × 100% |

(3) |

Где

Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней;

ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным

банком;

О*- величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней.

Платежеспособность банка определяется еще одной характеристикой – финансовой устойчивостью. При данном виде анализа рассматриваются основные показатели, которые характеризуют финансовую устойчивость.

Коэффициент концентрации собственного капитала указывает на то, насколько банку под силы вкладывать в развитие собственные средства (самофинансирование), насколько банк устойчив с кредиторами. Рассчитывает показатель по следующей формуле [17]:

|

СК КККС = ВБ |

(4) |

где

СК - собственный капитал банка; ВБ - валюта баланса

Следующий показатель – коэффициент надежности. Он показывает уровень зависимости банка от любых привлеченных средств.

|

СК КН = ПС |

(5) |

где

СК – собственный капитал; ПС – привлеченные средства.

Коэффициент финансового рычага – отношение обязательств банка к собственному капиталу [16]:

|

ОБ КФР = СК |

(5) |

где

ОБ – обязательства банка; СК – собственный капитал.

Рассматривая ликвидность банка следует обращать особое внимание на то, какие именно факторы влияют на устойчивое состояние коммерческой

организации. Вовремя выявленные проблемы помогут найти решения максимально быстро, вследствие чего банк понесет наименьшие убытки.

ГЛАВА 2. АНАЛИЗ ЛИКВИДНОСТИ ПАО «МОСКОВСКИЙ КОММЕРЧЕСКИЙ БАНК»

Анализ ликвидности банка начинается с анализа его активных и пассивных операций. В рыночных условиях анализ активов банка является наиболее актуальным, поскольку на основании выводов этого анализа выдвигаются рекомендации по управлению кредитными ресурсами и принимаются эффективные, разумные и минимизированные с точки зрения риска меры по распределению ресурсов.

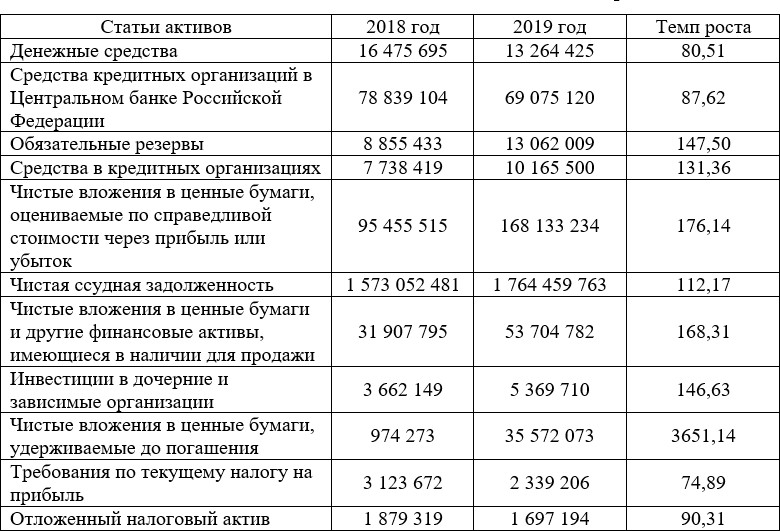

Проведем анализ актив ПАО «Московский Коммерческий банк» за 2018 – 2019 года. Данные расчета представлены в таблице 4 и 5.

Таблица 4 Анализ динамики активов ПАО «Московский Коммерческий банк»

Таблица 4 Анализ динамики активов ПАО «Московский Коммерческий банк»

Продолжение таблицы 4

Продолжение таблицы 4

По данным расчета в таблице 4 можно сделать вывод, что за анализируемый период активы ПАО «Московский Коммерческий банк» увеличились на 16,74 %. Данное увеличение произошло за счет увеличение таких статей как:

- Чистые вложения в ценные бумаги и другие финансовые активы – на 68,31%;

- Чистые вложения в ценные бумаги – на 76,14%;

- Чистая ссудная задолженность – на 12,17%;

- Средства в кредитных организациях – на 31,36%;

- Обязательные резервы – на 47,50%.

Однако произошло снижение денежный средств, средств банка, основных средств и прочих активов.

Таблица 5 Анализ структуры активов ПАО «Московский Коммерческий банк»

|

Статьи активов |

2018 год |

2019 год |

||

|

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % |

|

|

Денежные средства |

16 475 695 |

0,90 |

13 264 425 |

0,62 |

|

Средства кредитных организаций в Центральном банке Российской Федерации |

78 839 104 |

4,31 |

69 075 120 |

3,23 |

|

Обязательные резервы |

8 855 433 |

0,48 |

13 062 009 |

0,61 |

|

Средства в кредитных организациях |

7 738 419 |

0,42 |

10 165 500 |

0,48 |

|

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

95 455 515 |

5,22 |

168 133 234 |

7,85 |

|

Чистая ссудная задолженность |

1 573 052 481 |

85,96 |

1 764 459 763 |

82,60 |

Продолжение таблицы 5

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

31 907 795 |

1,74 |

53 704 782 |

2,51 |

|

Инвестиции в дочерние и зависимые организации |

3 662 149 |

0,2 |

5 369 710 |

0,25 |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

974 273 |

0,05 |

35 572 073 |

1,65 |

|

Требования по текущему налогу на прибыль |

3 123 672 |

0,17 |

2 339 206 |

0,10 |

|

Отложенный налоговый актив |

1 879 319 |

0,10 |

1 697 194 |

0,08 |

|

Основные средства, нематериальные активы и материальные запасы |

6 590 909 |

0,36 |

6 337 005 |

0,30 |

|

Долгосрочные активы, предназначенные для продажи |

1 010 356 |

0,06 |

1 133 116 |

0,05 |

|

Прочие активы |

12 845 475 |

0,70 |

10 253 991 |

0,46 |

|

Всего активов |

1 829 893 013 |

100 |

2 136 135 409 |

100 |

По данным расчета в таблице 5 видно, что в анализируемом году больший удельный вес в общей сумме активов составляют:

- Чистая ссудная задолженность – 82,60%

- Средства кредитных организаций в Центральном банке Российской Федерации – 3,23%

- Чистые вложения в ценные бумаги – 7,85%

- Чистые вложения в ценные бумаги и другие финансовые активы – 2,51%

- Чистые вложения в ценные бумаги – 1,65%.

Наименьший удельный вес в общей сумме активов составили:

- Денежные средства – 0,62%

- Обязательные резервы – 0,61%

- Требования по текущему налогу на прибыль – 0,10%

- Основные средства, нематериальные активы и материальные запасы – 0,30%

- Долгосрочные активы, предназначенные для продажи – 0,05.

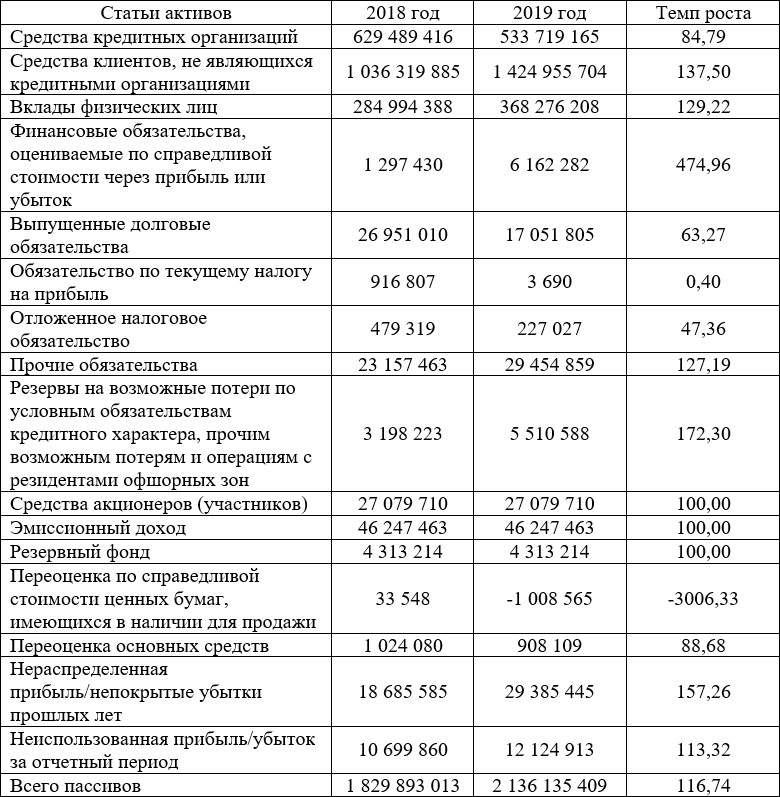

Уровень развития пассивных операций определяет размер банковских ресурсов и, следовательно, масштабы деятельности банка. В таблице 6 и 7 представлен анализ пассивов.

Таблица 6 Анализ динамики активов ПАО «Московский Коммерческий банк»

Таблица 6 Анализ динамики активов ПАО «Московский Коммерческий банк»

По данным расчета в таблице 6 можно сделать вывод, что за анализируемый период пассивы ПАО «Московский Коммерческий банк» увеличились на 16,74 %. Данное увеличение произошло за счет увеличение таких статей как:

-

- Средства клиентов, не являющихся кредитными организациями – на 37,5%;

- Вклады физических лиц – 29,22%;

- Прочие обязательства – на 27,19%;

- Нераспределенная прибыль – на 57,26%;

Однако произошло снижение средства кредитных организаций.

Таблица 7 Анализ структуры активов ПАО «Московский Коммерческий банк»

|

Статьи активов |

2018 год |

2019 год |

||

|

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % |

|

|

Средства кредитных организаций |

629 489 416 |

34,40 |

533 719 165 |

24,99 |

|

Средства клиентов, не являющихся кредитными организациями |

1 036 319 885 |

56,63 |

1 424 955 704 |

66,71 |

|

Вклады физических лиц |

284 994 388 |

15,57 |

368 276 208 |

17,24 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

1 297 430 |

1,47 |

6 162 282 |

0,29 |

|

Выпущенные долговые обязательства |

26 951 010 |

0,05 |

17 051 805 |

0,80 |

|

Обязательство по текущему налогу на прибыль |

916 807 |

0,05 |

3 690 |

0,00 |

|

Отложенное налоговое обязательство |

479 319 |

0,03 |

227 027 |

0,01 |

|

Прочие обязательства |

23 157 463 |

1,27 |

29 454 859 |

1,38 |

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

3 198 223 |

0,17 |

5 510 588 |

0,26 |

|

Всего обязательств |

1 721 809 553 |

94 |

2 017 085 120 |

94,43 |

|

Средства акционеров (участников) |

27 079 710 |

1,48 |

27 079 710 |

1,27 |

|

Эмиссионный доход |

46 247 463 |

2,53 |

46 247 463 |

2,17 |

|

Резервный фонд |

4 313 214 |

0,24 |

4 313 214 |

0,20 |

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

33 548 |

0,00 |

-1 008 565 |

-0,05 |

|

Переоценка основных средств |

1 024 080 |

0,06 |

908 109 |

0,04 |