Файл: Учетная политика для целей налогообложения: цель, задачи, формирование, применение ООО «Провит»..pdf

Добавлен: 16.05.2023

Просмотров: 66

Скачиваний: 3

После принятия решения о проведении аудита аудиторская компания должна направить письмо о проведении аудита предприятию ООО «Провит». На основании этого письма, аудиторская компания и ООО «Провит» должны заключить договор о предоставлении аудиторских услуг, в котором указываются права и обязанности обеих сторон, объект договора, стоимость услуги, порядок разрешения споров и ответственность сторон, период проведения проверки и ее сроки.

До проведения проверки членами аудиторской группы должна быть проведена подготовительная работа, связанная с изучением данного предприятия, подготовкой плана и программы проведения ревизии.

Проводится анализ деятельности предприятия по данным годовой и промежуточной бухгалтерской и статистической отчетности. До начала аудиторской проверки должна быть проведена оценка бухгалтерского учета и системы внутреннего контроля на предприятии. В соответствии с тем, что фактическая надежность системы внутреннего контроля составила 37 % (низкая надежность системы внутреннего контроля), следует предупредить клиента о возрастании неотъемлемого аудиторского риска и разработать план и программу, которые будут максимально учитывать низкую надежность данных, предоставляемых организацией.

Также на основании отчетности предприятия рассчитывается уровень существенности. Для его расчета можно применить методику, согласно которой существенность рассчитывается на двух базовых показателях - валюте баланса и валовом объеме продаж. В этой методике используется поправочный коэффициент, равный 1,6.

где, К - уровень существенности,

НП - наибольший из двух показателей (валюта баланса или валовый объем продаж).

На ООО «Провит» уровень существенности на основании данных баланса будет рассчитан исходя из валового объема продаж согласно формуле 12 (валюта баланса = 1563 тыс. руб., валовый объем продаж = 1667 тыс. руб.)

На основании всего вышеизложенногосоставляется план аудиторской проверки, который должен включать в себя сроки, необходимые объекты проверки элементов учетной политики, исполнителей. План

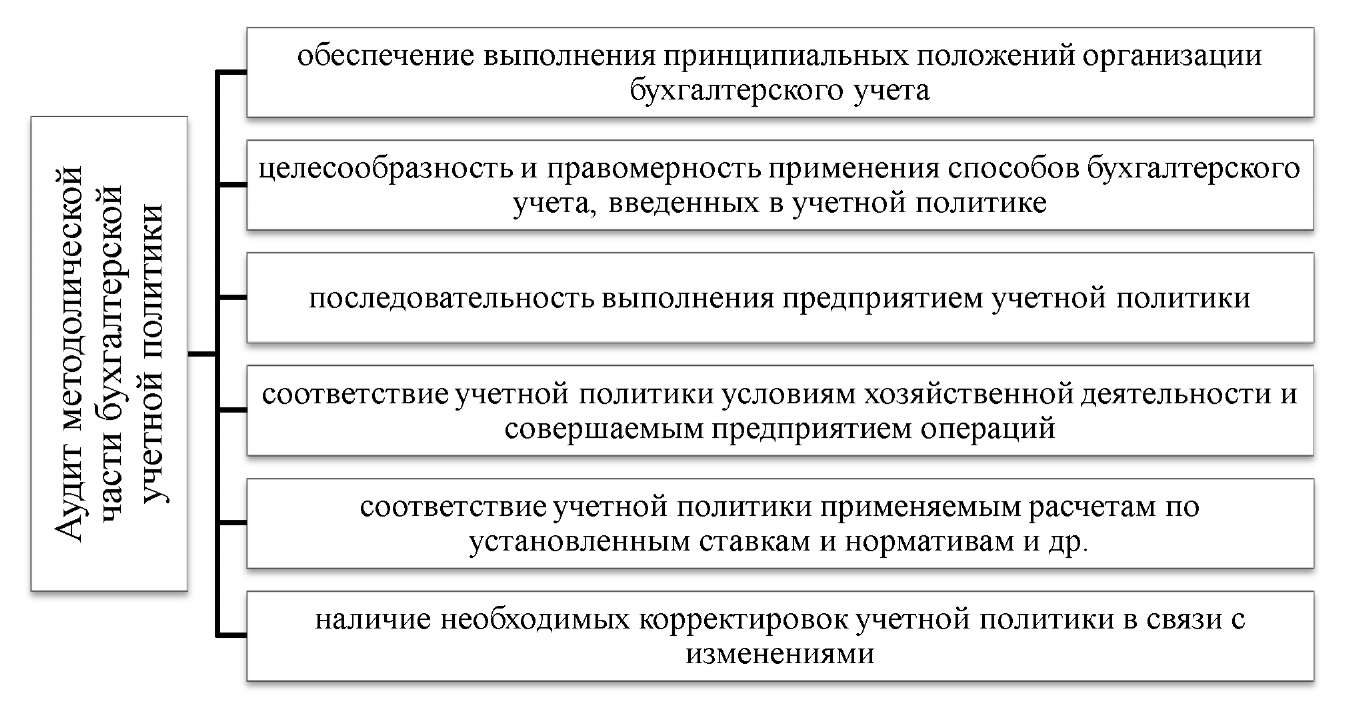

Рисунок 10. Направления аудита учетной политики для целей бухгалтерского учета

На основании оценки неотъемлемого риска и риска, связного с низкой надежностью системы внутреннего контроля, высокого уровня существенности, составленного плана, задач, поставленных перед аудиторской проверкой и изучения материалов, характеризующих хозяйственно-финансовую деятельность проверяемого предприятия, руководителем аудиторской группы должна быть составлена программа аудита.

В программе аудита следует обратить внимание на вопросы, затрагивающие методологическую часть учетной политики. Они представлены на рис. 1 6.

Программа аудита учетной политики предприятия для целей бухгалтерского учета должна рассматривать ряд вопросов, связанных с организационно-технической частью: наличие и содержание внутреннего приказа или протокола собраний акционеров об учетной политике; наличие в организации положения о бухгалтерской службе; наличие графика документооборота, графика проведения инвентаризаций

Аудит учетной политики для целей налогового учета включает организационно-технический и методологический разделы.

В рамках аудиторской проверки аудитор должен ответить на ряд вопросов, представленных на рис. 10.

Рисунок 11. Направления аудита учетной политики

для целей налогообложения

В рамках методологического раздела проверяется рациональность выбранных методов для целей исчисления налога на прибыль и НДС.

Руководитель аудиторской группы до начала аудиторской проверки должен ознакомить всех ее членов с содержанием плана и программы и распределить задания между ними. После проведения подготовительной работы на предприятии аудиторская группа приступает к непосредственной проверке, в ходе которой используются способы и приемы документального и фактического контроля, заполняются рабочие документы и снимаются необходимые копии с документов предприятия.

Результаты аудита были оформляются отчетом аудиторской организации о проведении аудита.

Отчет о проведении аудита состоит из двух частей - вводной и описательной. Вводная часть представляет из себя информационный блок, заключающий информацию о лицах, проводящих аудиторскую проверку,

организации, подвергающейся проверке, периоде и сроках проведения аудита.

В описательной части отчета указываются нормативные акты, в соответствии с которыми были проведен аудит, внутренние стандарты аудиторской компании, внутренние правила проверяемой компании. Описательная часть отчета также содержит все проверенные аудиторской организацией аспекты, касающиеся учетной политики, отраженные в программе аудита.

Все документы, являющиеся основанием для подведения итогов и отражения соответствующих выводов должны прикладываться к отчету о проведении аудита. Отчет о проведении аудита подписывается директором аудиторской организации и руководитель аудиторской группы не ранее даты завершения процесса получения достаточных надлежащих аудиторских доказательств. Аудит учетной политики является важным инструментом контроля за ее соблюдением на предприятии, с помощью аудита подтверждается эффективность учетной политики, исходя из результатов проверки разрабатываются рекомендации для конкретного предприятия.

Заключение

На современном этапе развития бухгалтерского учета и налогообложения остро стоит проблема формирования рациональной учетной политики, составленной как для целей бухгалтерского учета, так и для целей налогового учета, в соответствии с нормами законодательства.

В первой главе рассмотрены основополагающие вопросы, касающиеся учетной политики для целей бухгалтерского учета и для целей налогообложения: раскрыта история становления данного явления в России, проведена сравнительная характеристика учетной политики, составленной по требованиям Международных стандартов финансовой отчетности и требованиям Российской системы бухгалтерского учета, определено место, роль и функции учетной политики в российских реалиях. Также были раскрыты методологические основы формирования учетной политики для целей бухгалтерского учета и учетной политики для целей налогового учета, определены случаи обязательного их изменения. Была выявлена необходимость раздельного формирования этих двух видов учетной политики и определен круг элементов, выбор метода учета которых является обязательным. Для формирования учетной политики для целей бухгалтерского учета, следует руководствоваться положениями по бухгалтерскому учету, для формирования налоговой учетной политики - налоговым законодательством.

Информационной базой исследования учетной политики для целей бухгалтерского учета и налогообложения являются бухгалтерская отчетность предприятия за два года в размере бухгалтерского баланса и отчета о прибылях и убытках; приказ об утверждении учетной политики;оборотно- сальдовая ведомость предприятия, как сводная, так и по отдельным счетам; налоговая отчетность по налогу на прибыль, налогу на добавленную стоимость и налогу на имуществу; пояснительные записки по разницам между налогооблагаемой прибылью, установленной по данным бухгалтерского и налогового учетов.

Во второй главе проведена исследовательская работа, направленная на изучение технико-экономической характеристики предприятия, порядка формирования и применения учетной политики для учетной политики для целей налогообложения. Также в данной главе рассмотрен порядок проведения аудита учетной политики на предприятия, приведен порядок оценки рисков проведения аудита, порядок проведения оценки системы внутреннего контроля на предприятии, разработаны план и программа проведения аудита учетной политики организации.

Список использованных источников

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ(ред. от 29.09.2019, с изм. от 31.10.2019)(с изм. и доп., вступ. в силу с 29.10.2019)//"Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824.

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ(с изм. и доп., вступ. в силу с 01.11.2019)//"Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340,

- Федеральный закон от 06.12.2011 N 402-ФЗ(ред. от 26.07.2019)"О бухгалтерском учете"//"Собрание законодательства РФ", 12.12.2011, N 50, ст. 7344.

- Приказ Минфина России от 06.10.2008 N 106н(ред. от 28.04.2017)"Об утверждении положений по бухгалтерскому учету"(вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)"//"Бюллетень нормативных актов федеральных органов исполнительной власти", N 44, 03.11.2008.

- Белоусова Е.Н., Пахомова Е.В. Перспективы совершенствования учетной политики для целей налогообложения//Финансовая экономика. 2018. № 3. С. 9-11.

- Букрина О.В. Учетная политика для целей налогообложения//В сборнике: Наука в исследованиях молодежи - 2017 Материалы студенческой научной конференции. В 4-х частях. 2017. С. 12-14.

- Воронина А.С. Учетная политика для целей налогообложения//В сборнике: научные исследования xxi века: теория и практика материалы Международной (заочной) научно-практической конференции. Научно-издательский центр «Мир науки». 2018. С. 188-191.

- Гривас Н.В. Формирование учетной политики организации в целях бухгалтерского учета и налогообложения//В сборнике: современные проблемы финансового регулирования и учета в агропромышленном комплексе Материалы II Всероссийской (национальной научно-практической конференции с международным участием). Под общей редакцией Сухановой С.Ф.. 2018. С. 162-168.

- Илюхина Н.А. Порядок формирования учетной политики в целях налогообложения//В сборнике: Проблемы управления устойчивым развитием бизнес структур разных сфер деятельности Сборник научных трудов Международного экономического форума. Под общей редакцией Н.А. Лытневой. 2017. С. 111-117.

- Латышева З.И., Белоусова Т.Н. Проблемы формирования учетной политики для целей налогообложения//В сборнике: Инновационная деятельность в модернизации АПК Материалы Международной научно-практической конференции студентов, аспирантов и молодых ученых. В 3 частях. 2017. С. 68-70.

- Нестеров Г. Г. , Терзиди А. В. Налоговый учет. - 2-е изд. - М.: Рид Групп, 2016. - 304 с.

- Нещадимова А.А., Фролов А.В. Особенности использования налоговых расчетов в качестве элемента учетной политики в целях налогообложения//NovaInfo.Ru. 2017. Т. 2. № 67. С. 191-194.

- Нещадимова А.А., Фролов А.В. Особенности формирования учетной политики в целях налогообложения//NovaInfo.Ru. 2017. Т. 1. № 66. С. 81-85.

- Никитина В.Ю. Учетная политика для целей налогообложения//Бухгалтерский учет. 2018. № 12. С. 67-71.

- Рабаданова Ж.Б. Учетная политика организации для целей налогообложения//Актуальные вопросы современной экономики. 2018. № 7. С. 83-87.

- Рогочий А.В., Светкина И.А. Основные положения учетной политики в целях налогообложения субъектов малого и среднего бизнеса//Известия Института систем управления СГЭУ. 2017. № 1 (15). С. 264-267.

- Рыбкина К.В. Налоговый учет и учетная политика в целях налогообложения//В сборнике: Актуальные вопросы экономических наук Сборник материалов LVII Международной научно-практической конференции. Под общей редакцией С.С. Чернова. 2017. С. 295-300.

- Санникова Е.А. Проблемы разработки предприятием оптимальной учетной политики для целей налогообложения//В сборнике: актуальные проблемы функционирования финансового механизма регионов Сборник материалов II Всероссийской научно-практической конференции. 2017. С. 346-352.

- Смирнова С.А. Учетная и налоговая политика организации. Учебное пособие. - М.: «Бухгалтерский учет», 2018. - 246 с

- Сомова Р.С. Роль учетной политики для целей налогообложения//В сборнике: Наука и образование: сохраняя прошлое, создаём будущее сборник статей X Международной научно-практической конференции: в 3 частях. 2017. С. 117-119.

- Сурхаева Н.С. Аудит учетной политики для целей налогообложения//Вестник современных исследований. 2018. № 7.3 (22). С. 499-500.

- Тимербаева Э.Ф., Агаева Э.Ш. Учетная политика для целей налогообложения//В сборнике: Проблемы внедрения международных стандартов аудита и учета, практика их применения в странах СНГ Сборник статей Международной научно-практической конференции. 2018. С. 538-542.

- Федорова О.С., Харалгина О.Л., Катанаева Т.В., Короткова Д.В. Учетная политика предприятия для целей налогообложения//Налоги и финансовое право. 2017. № 3. С. 10-16.

- Щербакова Н.В. Налоговая нагрузка и ее реализация в учетной политике организации для целей налогообложения//Вестник Межрегионального открытого социального института. 2017. № 1 (5). С. 62-68.