Добавлен: 17.05.2023

Просмотров: 128

Скачиваний: 3

СОДЕРЖАНИЕ

1. Рынок ценных бумаг и его сущность

1.1 История развития рынка ценных бумаг

1.2 Функции рынка ценных бумаг

2.1 Свойства и классификация ценных бумаг

2.2 Акция и вторичные бумаги на ее основе

2.2.2 Опцион эмитента на акцию (фондовый варрант)

2.2.3 Американские депозитарные расписки на российские акции

2.8 Закладная и другие ипотечные ценные бумаги

2.11 Производные финансовые инструменты на ценные бумаги

3. Участники рынка ценных бумаг

4. Структура рынка ценных бумаг

Фондовый варрант — это ценная бумага, которая дает ее владельцу право на покупку определенного числа акций (в общем случае и других видов ценных бумаг) какой-либо компании в течение установленного периода времени по фиксированной цене (цене исполнения).

Условия выпуска. Условия, на которых выпускается варрант на акции, по сути, могут быть любыми (не противоречащими законодательству), лишь бы они удовлетворяли соответствующие интересы участников рынка и самого эмитента. Обычно срок существования фондового варранта составляет не менее 10—20 лет или вообще неограничен. Фондовый варрант продается и покупается на фондовом рынке, точно так же, как и любая другая эмиссионная ценная бумага [6].

2.2.3 Американские депозитарные расписки на российские акции

Американская депозитарная расписка - это американская ценная бумага, свидетельствующая о владении определенным количеством акций иностранной компании, депонированных в стране нахождения этой компании, выпуск которой осуществляется в США, а обращение — как в США, так и в других странах. В экономической литературе встречаются и другие переводы названия депозитарной расписки - «депозитарное свидетельство», «депозитарная квитанция».

Депозитарные расписки выпускаются на основе специального законодательства. Такое законодательство может быть в любой заинтересованной в этих бумагах стране. Если депозитарные расписки выпускаются на основе законодательства США, то они называются американскими депозитарными расписками (АДР или ADR).

Американская депозитарная расписка есть форма непрямого (опосредованного) владения акциями иностранной (для американских инвесторов) компании.

Американская депозитарная расписка по своим характеристикам фактически копирует характеристики акции, поскольку основывается на ней. АД Р относится к классу вторичных ценных бумаг и является: бессрочной; именной; обычно документарной; эмиссионной; долевой; доходной.

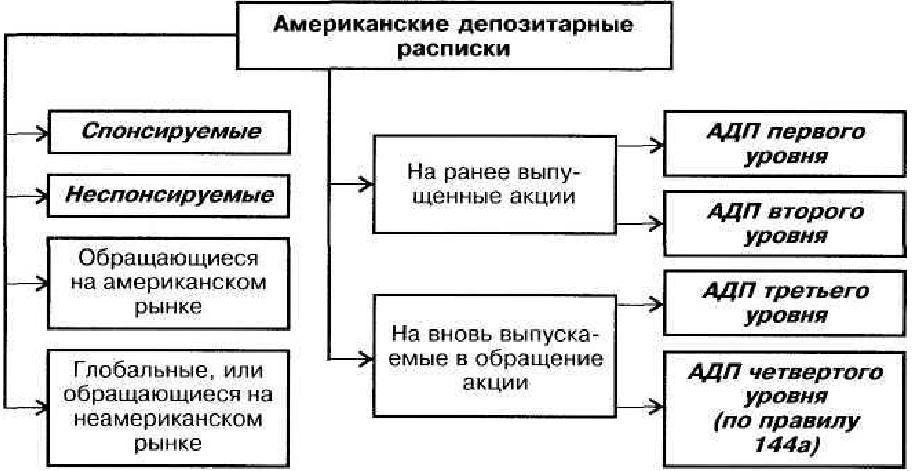

В качестве ее номинала принимается количество акций, на которые она предоставляет права. Виды АДР. В зависимости от инициатора выпуска АД Р подразделяются (рис. 3.4) на:

- неспонсируемые АДР - это депозитарные расписки, которые выпускаются по инициативе отдельных акционеров компании. Последние несут все расходы, связанные с их выпуском. Данного вида расписки имеют облегченную процедуру регистрации (выпуска), но не имеют права обращаться на американских биржах. Это делает их менее привлекательными для участников рынка;

Рисунок 3. Виды американских депозитарных расписок

- спонсируемые АДР- это депозитные расписки, которые выпускаются по инициативе самой компании. Последняя в этом случае имеет право заключить договор на их выпуск лишь с одним американским банком (из числа тех, кому такое право предоставлено), и все затраты, возникающие в этом случае, несет сама компания согласно заключенному договору.

Порядок выпуска. На практике выпуск американских депозитарных расписок на российские акции есть сложный, длительный и дорогостоящий процесс. В самом общем виде он сводится к двум группам действий:

1) действия в России - американский банк-посредник (например, известный The Bank of New-York) депонирует в нашей стране на имя своего филиала определенное количество акций российской компании, которые он не имеет права продавать на российском фондовом рынке (т. е. данные акции как бы изымаются из внутреннего оборота). Эти акции хранятся в России в качестве основы (залога) для выпуска американских депозитарных расписок, будучи зарегистрированными на имя данного банка, который в этом случае называется «депозитарным» банком;

2) действия в США - указанный банк в своей стране осуществляет выпуск эквивалентного количества депозитарных расписок на российские акции с соблюдением установленных правил (законов) американского фондового рынка. Депозитарный банк в США становится эмитентом этих расписок.

В последние годы на фондовых рынках мира обращается свыше тысячи депозитарных расписок эмитентов из более чем 50 стран, включая и Россию. Общая стоимость депозитарных расписок, обращающихся только на фондовом рынке США, оценивается в сотни миллиардов долларов. Особенно интенсивно используют возможности выпуска депозитарных расписок страны Третьего мира, в первую очередь эмитенты из латиноамериканских стран [6].

Подписное право на акцию

Подписное право — это ценная бумага, которая дает право акционерам компании подписаться на определенное количество вновь выпускаемых акций данной компании по установленной цене подписки в течение установленного срока.

Подписное право пока не существует как российский вид ценной бумаги, но оно вполне может быть реализовано в форме выпуска российского опциона эмитента. По своей конструкции подписное право очень похоже на фондовый варрант, но отличается от последнего своей целевой направленностью. Оно есть не право на покупку акции в будущем, а право на покупку нового текущего выпуска акций, размещаемого на рынке. Подписное право дает возможность его владельцу приобрести акцию компании до начала общей подписки (для всех желающих), т. е. в течение периода «льготной» подписки и по льготной цене, которая несколько ниже, чем текущая рыночная цена акции компании [6].

Инвестиционный пай

Инвестиционный пай — это именная ценная бумага, удостоверяющая долю ее владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд (ПИФ), право требовать от управляющей компании надлежащего доверительного управления паевым инвестиционным фондом, право на получение денежной компенсации при прекращении договора доверительного управления паевым инвестиционным фондом со всеми владельцами инвестиционных паев этого паевого инвестиционного фонда (прекращение паевого инвестиционного фонда).

Инвестиционный пай есть ценная бумага, которой присущи следующие основные характеристики:

- именная;

- доверительная ценная бумага. Инвестиционный пай не связан с формированием уставного капитала эмитента. Тем не менее он есть доля в объединенном особым способом имуществе, которое в лице ПИФа не образует юридическое лицо.

- бездокументарная;

- неэмиссионная; но при этом количество находящихся в обращении инвестиционных паев законодательно не ограничивается. Исключение - закрытый ПИФ, количество паев который обязательно фиксируется в соответствующих нормативных документах (проспекте пенной бумаги);

- безноминальная;

- доходная; доход по инвестиционному паю существует исключительно в форме разницы между погашаемой его величиной и стоимостью его покупки у ПИФа. В закрытом ПИФе возможна выплата дохода в форме, аналогичной дивидендному доходу;

- срочная.

Выпуск инвестиционного пая представляет собой присоединение к договору доверительного управления имуществом ПИФа, сопровождаемое, с одной стороны, внесением на счет управляющей компании стоимости пая, а с другой - регистрацией данного лица в качестве владельца инвестиционного пая соответствующего ПИФа. Выпуск производных (вторичных) ценных бумаг на инвестиционные паи не допускается по закону [6].

2.4 Облигация

В российском законодательстве имеется несколько определений облигации:

- в ст. 816 ГК РФ: облигация - это ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации или иные имущественные права;

- в ст. 2 Федерального закона «О рынке ценных бумаг»: облигация - это эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт;

- в ст. 33 Федерального закона «Об акционерных обществах»: облигация удостоверяет право ее владельца требовать погашения облигации (выплату номинальной стоимости или номинальной стоимости и процентов) в установленные сроки.

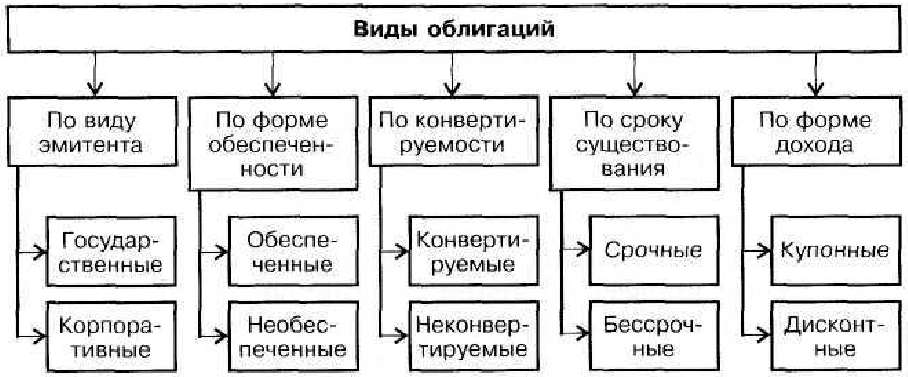

Облигация есть ценная бумага, которая является: долговой; эмиссионной; доходной; документарной или бездокументарной; срочной по российскому законодательству, но в мировой практике имеются примеры и бессрочных облигаций; предъявительской или именной; облигация не может быть ордерной ценной бумагой; номинированной. Наиболее массовые виды облигаций могут быть классифицированы по следующим признакам (рис.4).

Рисунок 4 - Основные виды облигаций

Облигации выпускаются на рынок по тем же правилам, что и акции. В отличие от акций, обращение облигаций не характеризуется такой же активностью. Хотя в ряде случаев облигации и присутствуют на фондовых биржах, поскольку часто этого требуют условия налогообложения процентного дохода ил и по другим причинам, основной оборот облигаций совершается на внебиржевом рынке. Это связано с тем, что каждая эмиссия облигаций различна по своим условиям: срокам, процентным ставкам, встроенным опционам (правам) и т.д. Поэтому конкретная облигация не представляет всеобщего интереса или интереса для всех участников рынка одновременно, а лишь для их отдельных групп. Теоретическая цена облигации учитывает весь полученный по ней процентный доход за все время ее обращения, а также возвращение денежного размера ее номинала облигации, но все это в виде, приведенном к текущему моменту времени.

Государственная облигация. Понятие государственной облигации вытекает из ст. 817 ГК РФ:

- государственная облигация - это ценная бумага, выпускаемая государством и удостоверяющая договор государственного займа;

- государственная облигация - это ценная бумага, удостоверяющая право гражданина или юридического лица на получение от Российской Федерации или субъекта РФ предоставленных им взаймы денежных средств или, в зависимости от условий займа, иного имущества, установленных процентов либо иных имущественных прав в сроки, предусмотренные условиями выпуска займа в обращение. Государственная облигация есть форма существования государственного долга. Если государство реализует свои облигации внутри страны, то они есть форма существования внутреннего долга. Если государственные облигации продаются за пределами страны, то они представляют собой внешний долг государства. Такого рода облигации обычно называются «еврооблигациями».

Государственные облигации в условиях развитой экономики страны обычно имеют следующие экономические преимущества перед ценными бумагами корпоративных эмитентов:

- самый низкий уровень риска или самый высокий относительный уровень надежности для инвестиций. Это связано с тем, что доходы государственного бюджета всегда позволяют своевременно и в полном объеме выполнять долговые обязательства по ним;

- часто льготное налогообложение любых доходов инвестора по этим облигациям. Данный порядок применяется государством для того, чтобы в экономике всегда имелся спрос на его облигации и в нужный момент не возникло бы проблем с продажей необходимого их количества частным инвесторам.

Выпуск государственных облигаций осуществляется на основе Федерального закона от 29 июля 1998 г. № 136-ФЗ «Об особенностях эмиссии и обращении государственных и муниципальных ценных бумаг». Эмиссия государственных облигаций обычно осуществляется Министерством финансов РФ или государственными органами, уполномоченными на это субъектами РФ (в широком смысле - и муниципальными органами управления). Основными покупателями государственных облигаций в зависимости от их вида являются: банки, пенсионные и страховые компании, инвестиционные фонды, население. Государственные облигации обращаются на биржевом или внебиржевом рынках, наряду с ценными бумагами корпоративных эмитентов. Российский биржевой рынок государственных облигаций организован на базе Московской межбанковской валютной биржи. Рыночная цена государственной облигации образуется по тем же правилам, что и цена корпоративной облигации [6].

2.5 Вексель

В соответствии со ст. 815 ГК РФ вексель - это ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлению предусмотренного векселем срока полученные взаймы денежные суммы.

Для учебных целей данное юридическое определение можно несколько упростить: вексель - это письменное обязательство должника без всяких условий уплатить держателю векселя обозначенную в нем денежную сумму и в установленный в нем срок. Вексель — это особая ценная бумага, поскольку ее выпуск и обращение осуществляются в соответствии со специальным законодательством, называемым вексельным правом. В России отношения сторон по векселю регулируются Федеральным законом от 11 марта 1997 г. № 48-ФЗ «О переводном и простом векселе». Данный Закон устанавливает (подтверждает), что в Российской Федерации действует Положение о переводном и простом векселе, утвержденное еще в 1937 г. Центральным Исполнительным Комитетом и Советом Народных Комиссаров СССР. В свою очередь, это Положение базируется на Единообразном законе о переводном и простом векселе, утвержденном Международной женевской конвенцией в 1930 г.