Добавлен: 17.05.2023

Просмотров: 131

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические основы финансового рынка

1.1. Понятие финансового рынка

1.2. Инструменты финансового рынка

1.3. Основные субъекты финансового рынка

Глава 2. Роль финансового рынка в условиях современной российской экономики

2.1. Значение финансового рынка для развития российской экономики

Более узким, но не менее важным сегментом финансового рынка является рынок драгоценных металлов. Рынок драгоценных металлов включает в себя экономические отношения между участниками рынка, основанных на сделках купли-продажи различных драгоценных металлов на этапах их разведки, добычи, переработки, а также готовых изделий. В последнее время этот рынок стал расширяться: валютные операции стали более рисковые, и инвесторы предпочли вкладывать средства в более стабильные активы, такие как драгоценные металлы, для создания финансовых резервов.

Объектами данного рынка являются следующие драгоценные металлы: золото, серебро, а также металлы платиновой группы (платина, родий, осмий, иридий, палладий, рутений). Драгоценные металлы могут быть предметом инвестирования, а также использоваться в промышленности при производстве каких-либо товаров (например, медицинское оборудование). Кроме того, некоторые драгоценные металлы, такие как золото или серебро, могут выступать как валютный актив и выполнять некоторые функции денег.

Заключает список основных направлений финансового рынка страховой рынок, на котором совершаются сделки в отношении страховых продуктов. Данный рынок достаточно специфичен, поскольку он направлен больше не на перераспределение финансовых ресурсов, а на снижение рисков инвестирования и обеспечение страховой защиты.

Сущность страхования очень тесно связано с финансами (как компании, так и населения), банковской сферой и другими финансовыми институтами, где реализуются страховые отношения. Кроме того, обязательным условием общественного воспроизводства является именно страхование. Страховой рынок не только активно воздействует на процесс расширения производства, но и на финансовые потоки через страховой фонд[9].

На страховом рынке выделяют следующих участников: страховщики, перестраховщики и объединения страховщиков – продавцы; страховые агенты и страховые брокеры – посредники; покупателями могут быть как физические, так и юридические лица.

Страховой рынок выполняет несколько функций. Во-первых, он обеспечивает страховую защиту покупателям в виде возмещения ущерба при наступлении страховых случаев. Во-вторых, позволяет накопить средства по договору страхования. Такие договоры заключаются на определенные сумму и период времени. Кроме того, на страховом рынке участники также могут заниматься инвестированием временно свободных финансовых ресурсов в те же ценные бумаги, недвижимость и т.д.

Финансовый рынок также можно рассмотреть по временному признаку, тогда он будет делиться на денежный рынок и рынок капиталов. На денежном рынке происходит управление ликвидностью: рынок краткосрочных финансовых инструментов и долговых обязательств, сроком до одного года. Другими словами, это сфера денежного обращения, бессрочных депозитных вкладов, срочных депозитных вкладов, межбанковских кредитов и т.д. На рынке капиталов происходит оборот среднесрочных и долгосрочных капиталов и обязательств, сроком от одного года и более. С помощью рынка капиталов компании получают основные источники финансирования для своей хозяйственной деятельности.

1.2. Инструменты финансового рынка

Ранее уже говорилось о том, что неотъемлемой частью всего финансового механизма являются финансовые инструменты. Именно они обеспечивают движение финансовых ресурсов и их аккумуляцию на рынке. Возникновению такого важного элемента способствовала тенденция к активному развитию посредничества на финансовом рынке: слияние различных финансовых посредников и диверсификация их операций[10].

Существует огромное количестве финансовых инструментов, некоторые из них используются только на определенных финансовых рынках, другие же – применяются участниками регулярно. К финансовым инструментам относятся различные ценные бумаги (акции, облигации, векселя, чеки) и их деривативы (опционы, варранты, фьючерсы и пр.); страховые полисы, сертификаты, кредитные карты, закладные, а также разнообразные свидетельства с правом на получение денежного дохода и прочие обслуживающие документы[11].

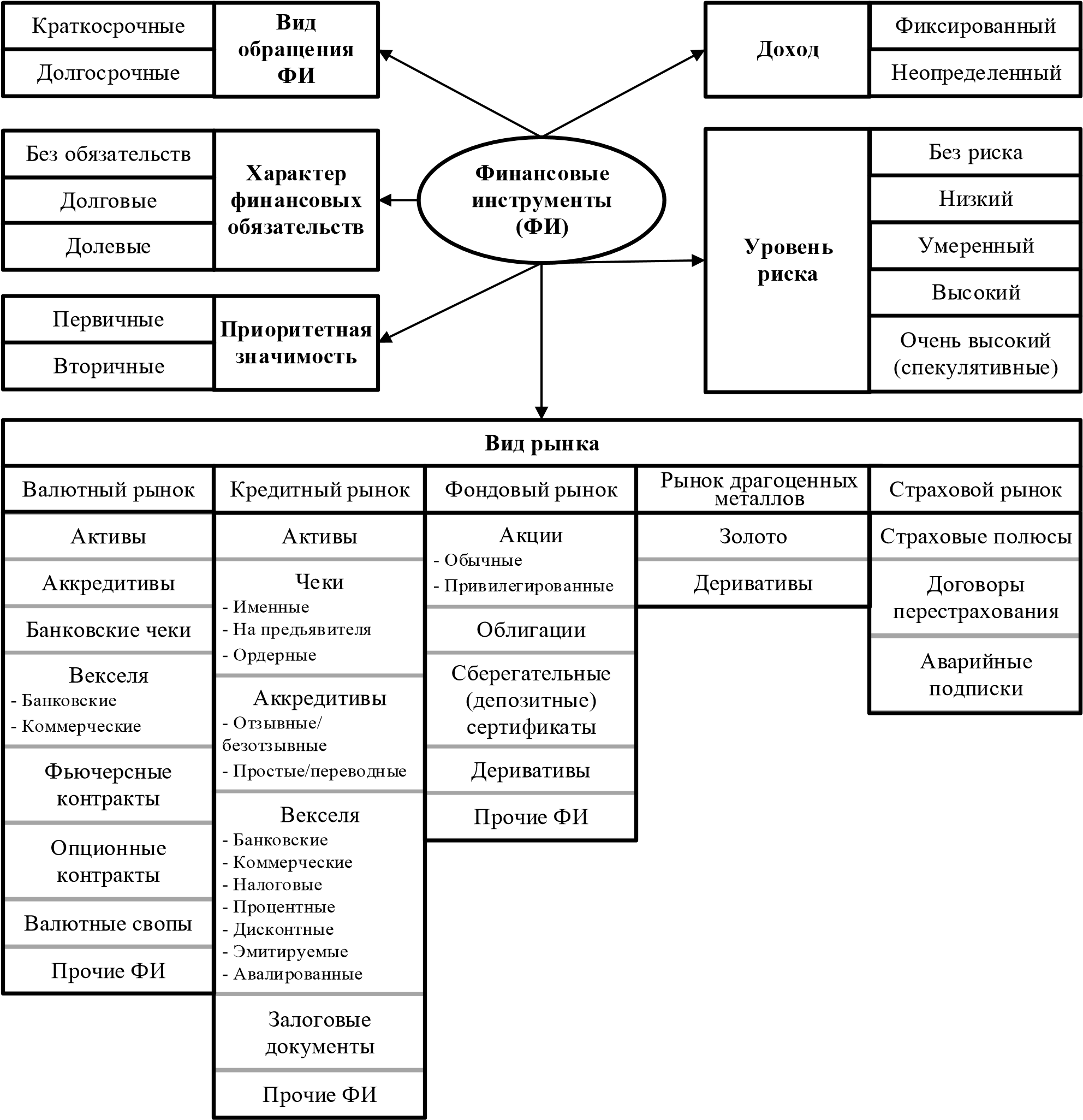

Поскольку на финансовом рынке обращается множество инструментов, обслуживающих разнообразные операции, их можно охарактеризовать по различным признакам (рисунок 1).

На рисунке 1 представлена схема развернутой классификации финансовых инструментов сразу по нескольким признакам.

Рисунок 1. Классификация финансовых инструментов по разным признакам

По виду обращения финансовых инструментов[12]:

— краткосрочные финансовые инструменты (с периодом обращения до одного года – чаще встречающиеся инструменты, обслуживают операции на денежном рынке;

— долгосрочные финансовые инструменты (с периодом обращения более одного года, «бессрочные финансовые инструменты») – обслуживают операции на рынке капитала.

По характеру финансовых обязательств[13]:

— инструменты, по которым в дальнейшем не возникают финансовые обязательства (зачастую выступают в роли самого предмета финансовой операции, например, валюта, драгоценные металлы и пр.); последующие финансовые обязательства по которым не возникают (инструменты без после дующих финансовых обязательств);

— долговые финансовые инструменты (когда у заемщика возникают обязательства по выплате в оговоренный срок заемных средств и определенного процента кредитору, например, облигации, векселя, чеки);

— долевые финансовые инструменты (предоставляют право их владельце на владение какой-то долей в уставном фонде эмитента и на получение определенной части дохода, например, акции, инвестиционные сертификаты).

По приоритетной значимости:

— первичные финансовые инструменты или по-другому инструменты первого порядка, т.е. выпускаемые самим эмитентом и предоставляющие соответствующие имущественные права или обязательства (акции, облигации, векселя и пр.);

— вторичные финансовые инструменты (деривативы), или инструменты второго порядка, предоставляющие право или обязательство купить-продать первичные ценные бумаги, товары и другие активы на определенных условиях в будущем (опционы, фьючерсы, свопы, форвардные контракты)[14]. Такие финансовые инструменты применяются при спекулятивных операциях и хеджировании (страховании) рисков. Деривативы в свою очередь делятся на валютные, страховые, фондовые, в зависимости от активов, по отношению к которым они были выпущены.

По гарантированности уровня доходности:

— финансовые инструменты с фиксированным доходом (имеют гарантированный уровень доходности при их погашении, независящий от внешних изменений);

— финансовые инструменты с неопределенным доходом (их уровень доходности может измениться в результате изменений финансового состояний эмитента и конъюнктуры рынка).

По уровню риска[15]:

— безрисковые финансовые инструменты – наиболее надежные (государственные краткосрочные ценные бумаги, депозитные сертификаты, «твердая» иностранная валюта и т.д.);

— финансовые инструменты с низким уровнем риска, как правило это краткосрочные долговые краткосрочные финансовые инструменты, по которым выполнение обязательств гарантируется устойчивым финансовым состоянием и проверенной репутацией заемщика;

— финансовые инструменты с умеренным уровнем риска (их уровень риска приблизительно равен среднерыночному);

— финансовые инструменты с высоким уровнем риска (их уровень риска значительно превышает среднерыночный уровень);

— финансовые инструменты с очень высоким уровнем риска или, по-другому, «спекулятивные» (имеют наивысший уровень риска, например, облигации с высоким уровнем процента, выпущенные предприятием с кризисным финансовым состоянием, акции различных «венчурных» предприятий и пр.).

По видам финансовых рынков:

— инструменты валютного рынка (валюта, расчетные валютные

— документы, некоторые виды ценных бумаг, обслуживающих этот рынок);

— инструменты кредитного рынка (деньги и различные расчетные документы);

— инструменты фондового рынка (ценные бумаги);

— инструменты рынка драгоценных металлов (драгоценные металлы, расчетные документы, некоторые виды ценных бумаг, обслуживающих этот рынок);

— инструменты страхового рынка (страховые продукты, расчетные документы, некоторые виды ценных бумаг, обслуживающих этот рынок).

Данная классификация выделяет основные черты, присущие финансовым инструментам на рынке. Каждая из указанных выше групп может также быть поделена на подгруппы в зависимости от более специфических признаков финансовых инструментов (особенности обращения финансовых инструментов, их выпуск и погашение).

1.3. Основные субъекты финансового рынка

На любом финансовом рынке можно выделить три категории участников: покупатели, продавцы и посредники. Однако, исходя из специфики каждого отдельно взятого рынка, в роли субъекта могут выступать разнообразные государственные финансовые институты, коммерческие предприятия и даже физические лица[16].

Покупателями на финансовом рынке называются те участники, которым необходимы дополнительные финансовые ресурсы, либо которые хотят получить определенные финансовые услуги.

К числу покупателей могут относиться любые учреждения, компании или физические лица. Чаще всего это предприятия, которые нуждаются в дополнительном капитале для собственного развития, расширения производства, погашения дефицита платежного баланса и пр. Другими словами, таких участников называют заемщиками – они берут некую часть финансов взаймы на определенных условиях (выплата процента или комиссионных) и оговоренные сроки.

Если рассматривать покупателей на разных сегментах финансового рынка, то на кредитном рынке – это компании или физические лица, приобретающие долгосрочные или краткосрочные кредиты в банках и иных кредитных учреждениях. На валютном рынке покупателями являются те участники, которые приобретают валюту; на рынке драгоценных металлов – кто приобретает золото, серебро и другие драгоценные металлы; на страховом рынке роль покупателя играют те субъекты, которые хотят приобрести какие-либо страховые услуги или продукты[17].

На фондовом рынке покупателями считаются одновременно инвесторы, приобретающие различные ценные бумаги (акции, облигации и др.) с целью в дальнейшем преувеличить свой капитал либо получения периодического дохода, и эмитенты, которые хотят получить от инвесторов дополнительный капитал в данный момент времени для развития своего бизнеса. Однако и инвесторы, и эмитенты играют также роль продавцов на фондовом рынке: инвесторы предлагают свой капитал как товар, а эмитенты – выпускаемые ценные бумаги.

Продавцами финансовых рынков называют тех участников, которые предоставляют свои финансовые ресурсы или услуги на определенных условиях с целью получения выгоды от уже имеющегося у них денежного капитала.

На кредитном рынке продавцами являются банки и кредитно-денежные учреждения, предоставляющие компаниям и обычному населению кредиты и ссуды под проценты. На валютном рынке также главными продавцами валюты выступают банки, имеющие специальную лицензию на предоставление таких услуг. На рынке драгоценных металлов в роли продавца выступают предприятия, добывающие эти драгоценные металлы, или компании, производящие товары из таких металлов; на страховом рынке – страховые компании, страховщики и ассоциации страховщиков, т.е. все те, кто осуществляет продажу страховых продуктов и услуг.

Самой разнообразной группой участников на финансовых рынках считаются финансовые посредники. Это основные агенты, которые обслуживают весь финансовый рынок, начиная от хранения ресурсов, управления активов и поиска необходимых источников инвестиций, заканчивая оплатой страховых полисов и пенсий. Через финансовых посредников другие участники рынка экономят свой капитал, ускоряют процесс развития производства и могут удовлетворить свои экономические и социальные потребности[18].

Посредники могут выполнять различную деятельность: выступать в роли брокера или дилера, управлять ценными бумагами, предоставлять услуги клиринга (определение взаимных обязательств), вести реестры владельцев ценных бумаг, помогать в организации торговли на рынке и т.д. При этом такие посредники обязаны иметь юридическое подтверждение на право ведения своей деятельности (лицензирование).