Файл: Применение процессного подхода для оптимизации бизнес-процессов (ОАО «АК ЛМЗ»).pdf

Добавлен: 17.05.2023

Просмотров: 208

Скачиваний: 3

Безусловно, использование тех или иных средств автоматизации зависит от конкретной задачи, да и некоторые программные продукты, могут дублировать функции друг друга. В целом для средних и больших организаций (больше 1000 человек) рекомендуется использовать все 5 вышеперечисленных средств автоматизации электронной коммерции в комплексе для создания интегрированной системы управления и поддержки бизнес-процессов.

Таким образом, использование методологии IDEF0 является оптимальным вариантом для целей моделирования бизнеса на верхнем уровне, так как позволяют качественно передать материальные и информационные потоки, требования к персоналу и инфраструктуре, управляющие воздействия и обратные связи и также данная методология поддерживается и является основной для выбранного средства автоматизации All Fusion Process Modeler r7 для целей проекта.

Рассмотрим выбор методологии для описания процессов на нижнем уровне – процессов работ.

В рамках моделирования процессов нижнего уровня подойдет нотация ARIS eEPC.

Таким образом и выбор средства автоматизации, и выбор методологии для проведения описания модели электронной коммерции.

-

Моделирование бизнес-процесса бюджетирования в выбранной организации - ОАО «АК ЛМЗ»

2.1 Описание предметной области

Завод расположен в городе Лысьва Пермского края. ЛМЗ — единственный в России производитель электролитически оцинкованного проката и проката с полимерными покрытиями на его основе.

Место нахождения ОАО «АК ЛМЗ»: Российская Федерация, 618900, Пермский край, г. Лысьва, ул. Металлистов, 1.

Основными направлениями деятельности завода являются:

- Производство стальной эмалированной посуды, шликеров;

- Производство электрических и газовых плит, конфорок и трубчатых нагревателей.

- Производство оцинкованного проката и проката с полимерным покрытием

Структура органов управления завода в соответствии с уставом:

- Общее собрание акционеров;

- Совет директоров;

- Правление (коллегиальный исполнительный орган);

- Генеральный директор (единоличный исполнительный орган).

Субъект моделирования - процесс бюджетирования ОАО «АК ЛМЗ»

Цели процесса:

- Сокращение затрат

- Координация и финансовая согласованность деятельности подразделений

- Управление финансовыми потоками на ежемесячном уровне

- Управление активами и обязанностями ОАО «АК ЛМЗ»

- Прогноз финансово-экономического состояния ОАО «АК ЛМЗ»

- Закрепление финансовых полномочий и ответственности участников бюджетного управления

- Управление стоимостью ОАО «АК ЛМЗ»

Роль процесса в общих задачах предприятия: описание финансовых инструментов для достижения поставленных целей.

Точка зрения: Моделирование производится с точки зрения заместителя генерального директора по экономике и финансам.

Схема заинтересованных сторон относительно процесса представлена на рис. 1.

Рисунок 1 – Схема заинтересованных сторон

2.2 Описание структурных моделей процесса бюджетирования в ОАО «ЛКМЗ»

Владелец процесса – заместитель генерального директора по экономике и финансам – Двинских А.В.

Исполнители процесса:

- Финансово-экономическое управление

- Главная бухгалтерия

- Коммерческая служба

- ЦФО подразделений

Участники процесса:

- Совет директоров

- Правление ОАО «АК ЛМЗ»

- Генеральный директор ОАО «АК ЛМЗ»

- Заместители генерального директора ОАО «АК ЛМЗ»

- Руководители центров финансовой ответственности

- Финансово-экономическое управление

Объекты процесса:

- Центры финансовой ответственности согласно «Положению о центрах финансовой ответственности»

- Центры финансового учета – места возникновения затрат, определенные исходя из целей калькулирования, оценки деятельности подразделений и возможности их реструктуризации.

- Продукция ОАО «АК ЛМЗ»

Инфраструктура процесса:

- ЦФО находятся в каждом подразделении.

- Финансово-экономическое управление, главная бухгалтерия и коммерческая служба находятся в одном здании, там же находится все управление, в том числе и генеральный директор.

- Каждое рабочее место оснащено компьютером и телефоном.

Документы и сообщения необходимые для выполнения работы:

Бюджет, экономическая программа, платежный календарь, план расходов структурного подразделения, отчет о предполагаемых расходах и доходах, заявка на производство, план коммерческой деятельности, отчет о результатах контроля, отчет о наличиях негативных тенденций, сопроводительное письмо, квитанция об оплате, отчет об исполнении бюджетов, отчет о выполнении экономической программы подразделениями, извещения об отклонении от экономической программы, пояснительная записка от руководителя подразделения, отчет о факторном анализе отклонений от экономической программы по функциональным направлениям, прогноз по выполнениям целевых показателей за год с учетом уже достигнутых результатов, аналитическая записка с предложениями по обеспечению исполнения годового бюджета, отчет по исполнению сводного бюджета, отчет по анализу и оценке деятельности подразделений, отчет о подготовке мероприятий для достижения среднесрочных целей, распоряжения, направленные на улучшение работы предприятия.

Документы и сообщения необходимые для управления процессом:

Положение о бюджетировании ОАО «АК ЛМЗ», Временная методика формирования экономической программы ОАО «АК ЛМЗ», Альбом форм бюджетов ОАО «АК ЛМЗ», Положение о финансовой структуре ОАО «АК ЛМЗ», Учетная политика в области управленческого учета ОАО «АК ЛМЗ», Положение ОАО «АК ЛМЗ» о контроле и экономическом анализе исполнения бюджетов, Документация СК ИСО 9001-2001, Положение о структурных подразделениях, Положение Финансово-экономического управления, Положение о Правлении ОАО «АК ЛМЗ»

Описание структур на внешнем уровне представлено на рис. 2 - 5.

Рисунок 2 - Объектная структура

Рисунок 3 - Функциональная структура

Рисунок 4 – Организационная структура

Обмен информационными потоками и документооборот осуществляются с помощью:

- компьютера: электронная почта и 1С

- факса

- лично

Рисунок 5 - Структура управления

Рисунок 5 - Структура управления

- Внешнее событие: получение приказа генерального директора, начат новый отчетный период

- Список целевых установок: Положение о бюджетировании ОАО «АК ЛМЗ»

Выводы

Существуют следующие показатели процесса:

Временные:

- Время выполнения 1 цикла процесса – 3 месяца.

- Человеческие:

- Количество людей, задействованных в процессе, – 118 человек.

Существуют следующие показатели результата:

- Объем - 1 конечный бюджет для предприятия в месяц

- 100% объема относительно необходимого

Количественный и качественный анализ процесса

Количественный анализ:

Показатели времени:

- Среднее время выполнения 1 цикла процесса в целом – 91 день, но процесс запускается каждый месяц.

- Среднее время простоев:

- фактическое - 3 дня

- теоретическое – 33 дня (так как выполнение бюджета не входит в рассматриваемый процесс).

- Показатель эффективности производственного или операционного цикла – (91-33)/91 = 0,64.

- Среднее время выполнения отдельных функций процесса – см. Таблица 1.

Удельные:

- Время выполнения процесса/численность персонала процесса:

- 91 день / 118 человек = 0,77

- В среднем требуются 1 человек на выполнение 1 функции.

Время выполнения процесса/количество функций процесса:

- 91 день /8 функций = 11,38

- В среднем отводится 11 -12 дней на выполнение 1 функции.

- Проектирование моделей бизнес-процессов бюджетирования и реинжиниринг

3.1 Проектирование моделей бизнес-процессов в нотации IDEF0 и в системе ARIS

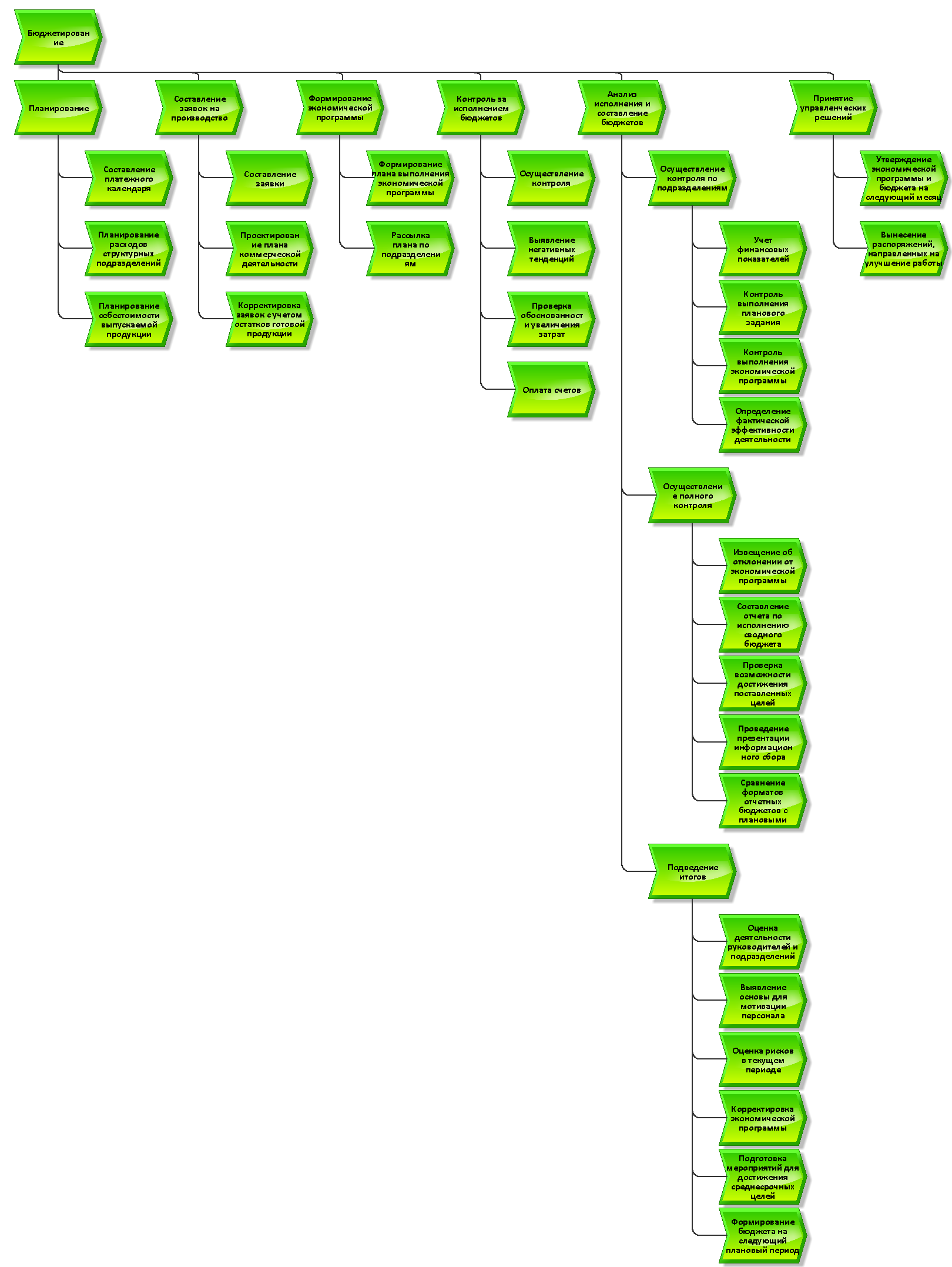

В нотации ARIS и IDEF0 представлены: общая модель процесса бюджетирования (А0) и модели всех подпроцессов:

- Планирование (А1)

- Составление заявок на производство (А2)

- Формирование и рассылка экономической программы (А3)

- Контроль за исполнением бюджетов (А4)

- Анализ исполнения и составление бюджетов (А5)

- Принятие управленческих решений на основе полученных результатов (А6)

Функциональная модель процесса представлена на рис. 6.

Рисунок 6 - Функциональная модель процесса бюджетирования.

Рисунок 6 - Функциональная модель процесса бюджетирования.

На таблице 3 представлены организационно-штатные единицы.

Таблица 1

|

Отдел |

Количество сотрудников |

|

|

Финансово-экономическое управление |

Планово-экономический отдел |

7 |

|

Отдел методологии и контроля |

6 |

|

|

Финансовый отдел |

9 |

|

|

Коммерческая служба |

Управление продажами |

15 |

|

Управление закупками |

12 |

|

|

Главная бухгалтерия |

25 |

|

|

ЦФО подразделений |

3 - 5 |

Организационная модель процесса бюджетирования представлена на рис. 7.

Рисунок 7 - Организационная модель

Оптимизация бизнес-процессов бюджетирования

Качественный анализ:

Анализ процесса по отношению к типовым требованиям представлен в таблице 4.

Таблица 4. Анализ процесса по отношению к типовым требованиям

|

№ |

Функция цикла PDCA |

Подпроцессы и функции |

|

1 |

Планирование |

|

|

2 |

Выполнение процесса |

|

|

3 |

Анализ процесса |

|

|

4 |

Улучшение процесса |

|

Требования к организации процесса, учитывающие рекомендации стандарта ИСО 9001, представлены в Табл. 5.

Таблица 5 Требования к организации процесса

Таблица 5 Требования к организации процесса

Проблемы, возникающие при выполнении бизнес-процесса:

- Внешние факторы: экономическая ситуация в РФ, рост конкуренции, увеличение процентных ставок по кредитам.

- Внутренние факторы: смена руководства, выход из строя оборудования, нехватка квалифицированных специалистов.

Нештатное завершение (выполнение) бизнес-процесса:

- Возникновение одной или нескольких из вышеописанных проблем.

- В ходе бюджетирования становится понятно, что при предлагаемых условиях невозможно достижение поставленных руководством целей.

Предложения по оптимизации и реинжинирингу процесса: