Файл: Бухгалтерская (финансовая) отчетность организаций: ее значение, виды, состав, предъявляемые к ней основные требования; порядок составления, утверждения, представления и публикации..pdf

Добавлен: 14.06.2023

Просмотров: 106

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Сущность и значение бухгалтерской отчетности

1.1 Понятие и назначение отчетности

1.2 Виды бухгалтерской (финансовой) отчетности

1.3 Функции бухгалтерского учета

1.4 Состав бухгалтерской отчетности

1.5 Требования, предъявляемые к бухгалтерской отчетности

Глава 2. Порядок формирования и сдачи отчетности

2.1. Порядок составления и утверждения бухгалтерской отчетности

2.2 Порядок и сроки предоставления бухгалтерской отчетности

2.3 Публичность бухгалтерской отчетности

Глава 3. Нормативно-законодательное регулирование бухгалтерской отчетности

Введение

Стабилизация экономической ситуации в современном посткризисном мире требует эффективного регулирования бизнес-процессов предприятий различных организационно-правовых форм, профиля и отраслевой принадлежности. Для рационального управления хозяйственными процессами организации, выхода на качественно новый уровень необходимо создание адекватного деятельности учетного обеспечения, которое позволяет регулировать формирование и использование материальных, трудовых и финансовых ресурсов, а также структурировать, обрабатывать и анализировать информацию, позволяющую менеджерам организации принимать правильные управленческие решения. Качественное и достоверное учетное обеспечение формируется в системе бухгалтерского учета, способы и приемы которого в настоящее время концептуально реформируются. Наличие учетного обеспечения позволит руководству организации определять перспективные стратегические цели развития бизнеса, корректировать их тактическими локальными задачами и при этом всегда своевременно получать информацию, необходимую для принятия определенного решения для каждой конкретной ситуации.

В основу построения современной системы бухгалтерского учета положены такие задачи, как:

• формирование информации о финансовом положении, финансовых результатах деятельности организации, полезной широкому кругу заинтересованных пользователей при принятии решений;

• обеспечение заинтересованных пользователей информацией об общих подходах к организации и ведению бухгалтерского учета;

• оказание помощи потребителям бухгалтерской информации в понимании данных, содержащихся в бухгалтерской отчетности;

• сопряженность и непротиворечивость бухгалтерского учета общепризнанным в мире подходам к ведению бухгалтерского учета;

• интегрирование системы налогообложения и системы бухгалтерского учета.

Бухгалтерский учет должен развиваться как часть единого народно-хозяйственного учета, включающего бухгалтерский, статистический и оперативно-технический виды учета. Важнейшим фактором, обеспечивающим единство этой системы, является система первичного учета как источник данных для последующего накапливания, систематизации и обобщения их в соответствии с задачами, требованиями и методологией каждого вида учета. [1]

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами. [2]

Часто под словом «бухгалтерия» подразумевается, главным образом, ведение бухгалтерских записей. Однако современный бухгалтерский учет выходит далеко за рамки простой регистрации. Предмет бухгалтерского учета не сами записи, а то, для чего они предназначены – это их анализ и интерпретация, установление зависимости между финансовыми результатами и теми действиями, которые привели к таким результатам, это поиски альтернативных путей ведения дела и помощь руководству в выборе лучшего варианта действий. Собственников и руководителей организации интересуют (волнуют) два главных вопроса:

- будет ли данный бизнес давать прибыль;

- в состоянии ли организация выполнить взятые обязательства и не приведет ли такое выполнение к закрытию дела в связи с недостатком ресурсов.

Возможность получить ответы на эти вопросы дает изучение бухгалтерской отчетности организации.[3]

Тема исследования курсовой работы – бухгалтерская (финансовая) отчетность организаций: ее значение, виды, состав, предъявляемые к ней основные требования; порядок составления, утвержедения, предоставления и публикации.

Целью исследоваия курсовой работы является освещение вопросов, касающихся понятия бухгалтерской отчетности в целом и форм отчетности с точки зрения информации, необходимой для пользователей.

Задачи исследования курсовой работы являются:

· рассмотрение назначения, видов, состава, требований, предъявляемых к бухгалтерской отчетности;

· описание порядка составления, предоставления, утверждения, предоставления и публикации отчетности,

- сделать соответствуюшие выводы о проделанной работе.

Предмет исследования – бухгалтерская отчетность, ее значение, состав, порядок составления.

Актуальность темы курсовой работы заключается в значимости бухгалтерской отчетности, что она является важным элементом в разъяснении показателей бухгалтерского баланса для лучшего понимания хозяйственной деятельности предприятия за отчетный период.

Глава 1. Сущность и значение бухгалтерской отчетности

1.1 Понятие и назначение отчетности

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации на определенную дату и о финансовых результатах ее хозяйственной деятельности за отчетный период, представляемая на основе данных бухгалтерского учета по установленным формам.

Цель бухгалтерской отчетности состоит в обобщенииучетных данных за определенное время и представлении их внаглядной форме заинтересованным пользователям. Бухгалтерская отчетность является завершающим этапом учетного процесса. Органическая связь между бухгалтерским учетом и отчетностью устанавливается в том случае, когда получаемые в учете итоговые данные вливаются в соответствующие формы отчетности в виде синтезированных показателей. Концептуальной основой бухгалтерской отчетности организаций в условиях рынка является формирование отчетных показателей как для внутренних, так и для внешних пользователей. Отчетность необходима для руководства хозяйственной деятельностью и служит базой для принятия управленческих решений и последующего планирования хозяйственной жизни предприятия. Кроме того, она служит важной предпосылкой эффективных деловых связей всех участников рыночных отношений (инвесторов, кредиторов, банков, фискальных органов и т. д. с целью привлечения дополнительного притока капитала как одного из источников расширения деятельности организации.

По данным бухгалтерской отчетности пользователи могут: оценить риски предпринимательской деятельности, возможности выдачи кредитов и займов, финансовое положение потенциальных клиентов, поставщиков, покупателей, конкурентов или партнеров; начислить налоги; рассчитать дивиденды;

принять решение о целесообразности и условиях ведения дел с теми или иными партнерами.

Значение бухгалтерской отчетности состоит в том, что, используя учетную информацию, пользователи могут принимать решения для выполнения важных текущих и стратегических задач организации. Отчетные данные представляются в виде систематизированных групп, которые облегчают их понимание и использование. Бухгалтерская отчетность является источником информации для финансового анализа, определения финансовой устойчивости, платежеспособности и доходности организации, а также выявления тенденции ее дальнейшего развития. По данным бухгалтерской отчетности анализируются показатели выполнения плановых заданий, устанавливаются отклонения фактических показателей от плановых заданий и нормативов, дается оценка возможных последствий и намечаются

пути их устранения. [4]

Особенности бухгалтерского учета:

1) применение особых, только ему присущих способов обработки данных (бухгалтерские счета, двойная запись, баланс и др.);

2) все хозяйственные средства и процессы обязательно отражаются в денежном (стоимостном) выражении;

3) строгая документированность — ни одна хозяйственная операция не может отражаться в бухгалтерском учете без документа. Это придает учету доказательную силу;

4) в определенном порядке на основе документов ведется систематическая запись совершенных хозяйственных операций в учете;

5) для проверки достоверности данных, отраженных в учете, периодически проводятся инвентаризации, результаты которых фиксируются в документах и отражаются в учете;

6) учет является сплошным и непрерывным, т.е. ни одна хозяйственная операция не может быть пропущена, и каждая из них обязательно регистрируется. [5]

Бухгалтерский учет является частью хозяйственного учета, не изолирован от других учетных систем, отражает все совершенные в организации хозяйственные операции, выявляет финансовые результаты (прибыль, убытки) работы организации, контролирует сохранность материальных ценностей. Он играет важную роль в осуществлении хозяйственного расчета и режима экономии на предприятии. [6]

1.2 Виды бухгалтерской (финансовой) отчетности

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Организации составляют отчеты по формам и инструкциям (указаниям), утвержденным Минфином и Госкомстатом Российской Федерации. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом.

Отчетность организаций классифицируют по видам, периодичности составления, степени обобщения отчетных данных.

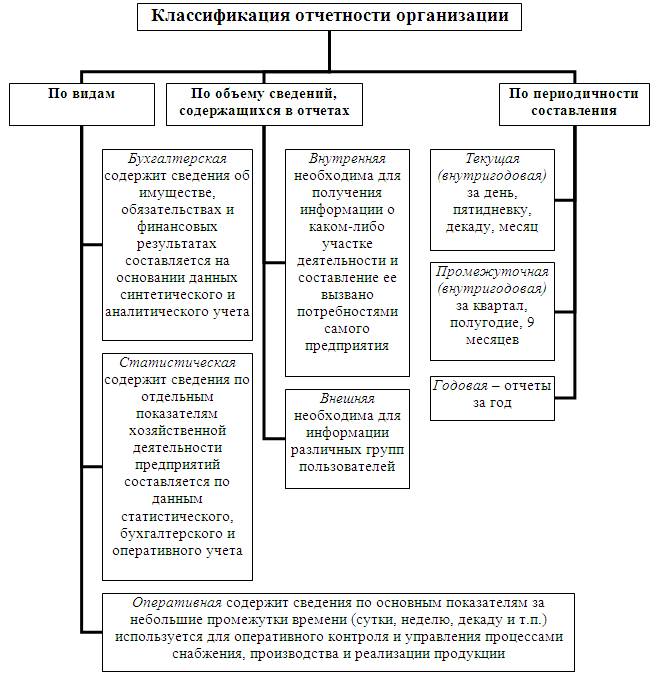

По видам отчетность подразделяется на бухгалтерскую, статистическую и оперативную. (рис. 1)

Рис. 1. Классификация отчетности предприятия [7]

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Составляют ее по данным бухгалтерского учета.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации как в натуральном, так и в стоимостном выражении.

Оперативная отчетность составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени - сутки, пятидневку, неделю, декаду, половину месяца. Эти данные используются для оперативного контроля и управления процессами снабжения, производства и реализаци продукции.

По периодичности составления различают внутригодовую и годовую отчетность. Внутригодовая отчетность включает отчеты за день, пятидневку, декаду, половину месяца, месяц, квартал и полугодие. Внутригодовую статистическую отчетность обычно называют текущей статистической отчетностью, а внутригодовую бухгалтерскую - промежуточной бухгалтерской отчетностью. Годовая отчетность - это отчеты за год.

По степени обобщения отчетных данных различают отчеты первичные, составляемые организациями, и сводные, которые составляют вышестоящие или материнские организации на основании первичных отчетов.

Рекомендуемые формы бухгалтерской отчетности организаций, а также указания о порядке их заполнения утверждаются Министерством финансов Российской Федерации.[8]

1.3 Функции бухгалтерского учета

Основные функции бухгалтерского учета: контрольная, информационная, обеспечения сохранности собственности, обратной связи, аналитическая. Рассмотрим содержание этих функций.

В условиях наличия различных форм собственности, развития рыночных отношений усиливается контрольная функция бухгалтерского учета.