Файл: Учет наличных денежных средств в кассе предприятия (Правила оформления первичных документов при работе с наличными денежными средствами).pdf

Добавлен: 28.06.2023

Просмотров: 95

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Учет денежных средств в кассе.

1.1. Правила оформления первичных документов при работе с наличными денежными средствами.

1.2. Контроль за ведением кассовых операций.

2.1. Экономическая характеристика и организация финансового учета.

2.2. Учет денежных средств в кассе предприятия.

2. 3. Ревизия кассы и контроль за соблюдением кассовой дисциплины

По результатам инвентаризации оформляют следующие бухгалтерские проводки: (Таблица 2)

|

50/1 |

91/1 |

300 |

Выявлены излишки денежных средств при инвентаризации кассы |

|

94 |

50/1 |

300 |

Выявлена недостача денежных средств при инвентаризации кассы. По недостающим денежным средствам и документам отражается их фактическая стоимость и учитываются этом счете до момента принятия решения по списанию возникшей недостачи. |

|

50/1 |

73/2 |

300 |

Выявленная недостача денежных средств при инвентаризации кассы возмещена виновным лицом |

|

91/2 |

94 |

300 |

Во взыскании недостачи с материально ответственного лица отказано судом и ее списание осуществляется на финансовые результаты организации. |

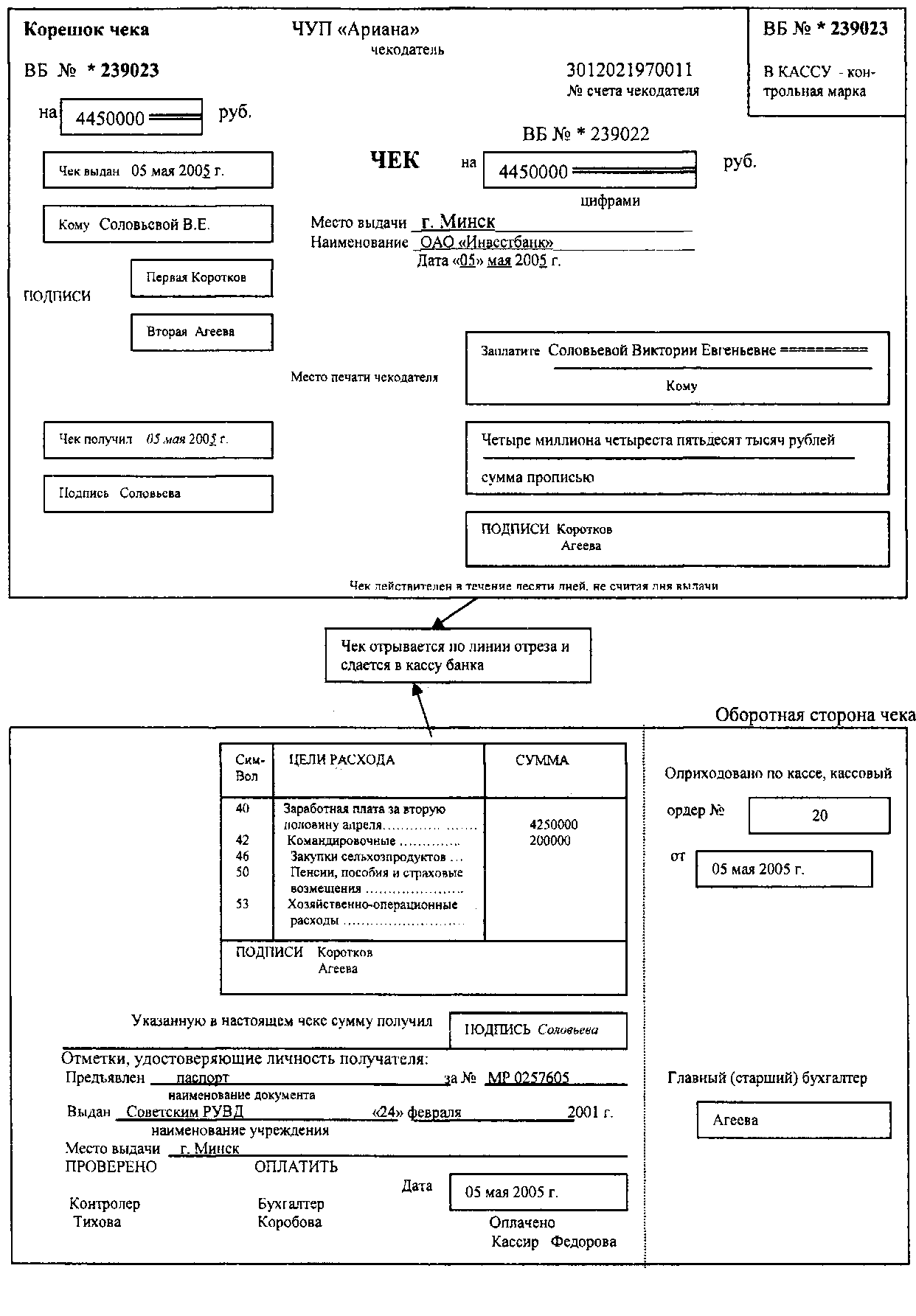

Пример. В процессе инвентаризации кассы в ООО «МегаСтрой Тольятти» инвентаризационная комиссия пересчитала деньги в кассе и сверила полученную сумму с данными кассовой книги. Кроме денег комиссия проверила сохранность денежных документов. Члены комиссии заполнили типовой бланк по форме N ИНВ-15 "Акт инвентаризации наличных денежных средств". В акте они указали, сколько наличных денег, ценностей и других документов находилось в кассе ООО «МегаСтрой Тольятти» в момент проведения ревизии. Главный бухгалтер фирмы указала в акте стоимость ценностей в кассе по данным бухгалтерского учета. Здесь же указывают номера последнего на дату ревизии приходного и расходного кассовых ордеров. В результате инвентаризации была выявлена недостача, в связи с чем на оборотной стороне, в строке «Объяснения причин излишков и недостач», ответственный за сохранность ценностей кассир организации, объяснила причины нарушения: «Недостача денежных средств в кассе организации в сумме 2000 руб. (две тысячи руб.) возникла в результате предоставления наличных денег заимообразно коммерческому агенту организации на срок до 4 декабря. Признаю необоснованность документального оформления расходования денежных средств из кассы и незаконность данной операции. В дальнейшем обязуюсь не допускать подобных нарушений Порядка ведения кассовых операций». Руководитель ООО «МегаСтрой Тольятти» принял решение - удержать сумму недостачи с материально ответственного лица. Свое решение руководитель зафиксировал на также оборотной стороне акта. Результатом проведения инвентаризации денежных документов, находящихся в кассе служит заполнение инвентаризационной описи по форме N ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности»

Заключение

Данная курсовая работа посвящена учету наличных денежных средств. В процессе ее написания была сделана попытка, проанализировать задачи, которые должен выполнять бухгалтерский учет по операциям с денежными средствами кассе организации. Требования по оперативности к учету денежных средств выше, чем к другим видам учета. Все это придает особое значение учету денежных средств, их сохранности, законности ведения кассовых операций, поэтому детальный и оперативный учет движения средств с максимальным уровнем детализации крайне необходим. Бухгалтерский учет ведется в соответствии с Учетной политикой организации и законодательными, нормативными, методическими и организационными документами

Для осуществления наличных выплат и приема наличных денег на предприятии создан специальный участок бухгалтерии – касса. Её возглавляет кассир – материально-ответственное лицо, с которым заключен договор о полной материальной ответственности. В полном соответствии с «Едиными требованиями по технической укрепленности и оборудованию сигнализацией помещений касс предприятий» руководителем предприятия были созданы все необходимые условия, обеспечивающие сохранность денежных средств.

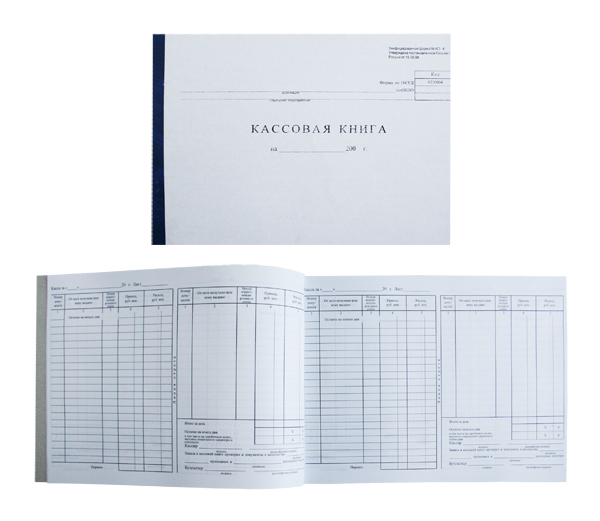

В кассе предприятия находятся наличные деньги в пределах лимита, установленного обслуживающим данное предприятие учреждением банка по согласованию с руководителем ООО «МегаСтрой Тольятти». Все наличные денежные средства, превышающие лимит кассы, кассир сдает в банк по объявлению на взнос наличными. Кассир, использует в работе унифицированные формы первичной учетной документации по учету кассовых операций. Учет наличных денежных средств в кассе ведется на основании кассовых документов на счете 50 "Касса".

К счету 50 "Касса" открыты субсчета: 50-1 "Касса организации",50-3 "Денежные документы". На субсчете 50-1 «Касса организации" учитываются денежные средства в кассе организации. Денежные документы учитываются на счете 50/3 «Денежные документы». Кассовые операции по кредиту счета 50, отражаются в журнале-ордере № 1. Обороты по дебету этого счета записываются в разных журналах-ордерах и контролируются ведомостью №1. Основанием для заполнения журнала-ордера №1 и в ведомости №1 служат отчеты кассира.

В целях формирования полной и достоверной информации о деятельности организации и ее имущественном положение на предприятии ООО «МегаСтрой Тольятти» ежемесячно проводят инвентаризацию денежных средств в кассе. Выявленные излишки наличных денег приходуются с последующим перечислением их в доход организации. В случае выявления недостачи суммы подлежат взысканию с материально-ответственного лица, т.е. кассира.

В ходе проведенного анализа, по изучению процесса инвентаризации денежных средств, денежных документов и бланков строгой отчетности на данном предприятии, можно сделать вывод, что инвентаризация проводится в соответствии с Положением о бухгалтерском учете и отчетности в РФ. При анализе ведения учета денежных средств были выявлены некоторые нарушения порядка кассовых операций и предложены рекомендации по их устранению.

В данной курсовой работе приведены практические рекомендации, бухгалтерские проводки, которые помогут правильно отразить в учете ведение кассовых операций на предприятие.

Список литературы

1. Гражданский кодекс Российской Федерации (части первая, вторая и третья) (с изм. и доп. от 01 июля 2015 г.)

2. Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.06.1995 г. № 49 (ред. от 08.11.2011 г.);

3. Положение о правилах организации наличного денежного обращения на территории Российской Федерации, утвержденное Советом директоров Банка России (от 16 июля 2012 г.);

4. Положение Центрального Банка России за № 318-П от 24.04.2008 года (ред. от 16.01.2015) « О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монет Банка России в кредитных организациях на территории Российской Федерации»;

5. Положение по бухгалтерскому учету «Учетная политика организации»» (ПБУ 1/2008) (в ред. приказа Минфина РФ от 06.04.2015 г.)

6. Порядок ведения кассовых операций в Российской Федерации, утвержденный Решением Совета директоров Банка России от 30 июля 2014 г. (с изменениями и дополнениями);

7. Постановления Правительства РФ от 06 мая 2008 г. № 359 (ред. от 15.04.2014 г.) «О порядке осуществления наличных денежных расчетов с использованием платежных карт без применения контрольно-кассовой техники»;

10. Приказ от 31 октября 2000 г. № 94 (ред. 08.11.2011 г.) «Об утверждении Плана счетов бухгалтерского учета Финансово-Хозяйственной деятельности организации и Инструкций по его применению;

11. Федеральный закон от 21 ноября 1996г. (ред. 28.11.2011 г.) № 129 ФЗ «О бухгалтерском учете»

12. Федеральный Закон от 22.05.2003 (ред. 08.03.2015 г.) № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»;

13. Указание Банка России от 20.06.2007 г. (ред. от 16.10.2013 г.) № 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя»;

14. Бухгалтерский учет: Учебник для студентов вузов / Ю. Л. Бабаев, И. П. Комисарова, В. А. Бородин; Под ред. проф Ю. А. Бабаева, проф. И. П. Комисаровой. – 2-е изд., перераб. И доп. – М.: ЮНИТИ-ДАНА, 2014.

15. Газета «Учет. Налоги. Право» № 46, 2014

16. Журнал «Главбух» № 11, 2015 г.

17. Журнал «Главбух» № 16, 2015 г.

18. Часова, О. В. Финансовый бухгалтерский учет: учеб. пособие. - М.: Финансы и статистика, 2011.

Приложения.

Приложение – 1

Приложение – 2

Приложение – 3

Приложение – 4

Приложение – 5

Приложение – 6

Приложение – 7

Приложение – 8

Приложение – 9

Таблица 1.

|

Д |

К |

Сумма |

Хозяйственная операция |

|

50 |

51 |

100 000 |

Получены по чеку денежные средства с расчетного счета на выплату заработной платы |

|

51 |

50 |

10 000 |

Сданы в банк по объявлению на взнос наличными денежные средства из кассы |

|

50 |

71 |

500 |

Сданы Николаевым Н. С. неиспользованные денежные средства, выданные под отчет |

|

50 |

73 |

2 000 |

Внесены в кассу предприятия денежные средства |

|

50 |

76 |

5 000 |

Получены денежные средства в кассу предприятия от дебиторов в виде штрафов, пеней, неустоек |

|

50 |

62 |

15 000 |

Получены в кассу денежные средства от покупателей. |

|

50 |

60 |

7 500 |

Получены от поставщиков денежные средства в кассу (например, возврат излишне выплаченной суммы) |

|

50 |

70 |

1 500 |

Возвращены в кассу суммы излишне выплаченной зарплаты (например, при увольнении работника) |

|

50 |

91 |

6 000 |

Оприходованы в кассу денежные средства, полученные по операциям, связанным с извлечением прочих доходов (например, оприходован излишек денежных средств, выявленный в ходе ревизии кассы) |

|

60 |

50 |

1 300 |

Произведена оплата поставщику из кассы предприятия |

|

62 |

50 |

750 |

Выплачены из кассы покупателю денежные средства. Выплата может быть произведена в случае возврата покупателю излишне полученной суммы; |

|

70 |

50 |

33 058,52 |

Выдана заработная плата из кассы работникам организации по платежной ведомости. |

|

76 |

50 |

15 000 |

Выданы депонированные денежные средства |

|

73 |

50 |

7 000 |

Выплачены из кассы предприятия денежные средства работникам в счет расчетов по прочим операциям (например, в связи с выдачей работнику предприятия займа или кредита); |

|

76 |

50 |

3 200 |

Выплачены денежные средства из кассы предприятия по исполнительным листам; |

|

91 |

50 |

300 |

Выплачены денежные средства по прочим операциям, не связанным непосредственно с основной деятельностью (например, сумма штрафа за нарушение условий договора) |

|

94 |

50 |

1 600 |

Выявлена недостача денежных средств при |