Файл: банковская система российской федерации и тенденции ее развития.docx

Добавлен: 24.10.2023

Просмотров: 128

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

словом «система» понимается состав чего- либо. В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» отмечается, что банковская система включает Центральный банк, кредитные организации и их ассоциации. Кредитная организация - это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ (Банка России) имеет право осуществлять банковские операции, предусмотренные Законом о банках. Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и

юридических лиц. Капитал- в широком смысле - аккумулированная (совокупная) сумма товаров, имущества, активов, используемых для получения прибыли, богатства. Банковский капитал - капитал, вложенный в банковское предприятие банкирами или акционерами банка и функционирующий в сфере обращения как вложенный в здания, оборудование, земельные участки. кредиты, пенные бумаги, недвижимость [17, ст 1, 3,4] [21, с. 98, 114, 172].

Банковский капитал состоит:

«Капитал, составляющийся из этих вещественных составных частей, разделяется опять-таки на капитал, вложенный самим банкиром, и депозиты, составляющие его banking capital, или заемный капиталов банках с банкнотной эмиссией сюда относятся также и банкноты. Эти составляющие части банкирского капитала, т.е. деньги, векселя, процентные бумаги, не изменяются от того, представляют ли эти различные элементы собственный капитал банкира или же депозиты (капитал других людей). Таким образом, разделение капитала на части остается неизменным, независимо от того, ведет ли банкир свое дело только при помощи собственного капитала или же только при помощи капитала, депонированного у него». -

Карл Маркс [22, с. 122-125].

Дж. Кейнс и его последователи утверждали, что государство, используя методы денежно-кредитной политики, может оказывать воздействие на процентную ставку, а через нее на уровень инвестиций, поддерживая полную занятость и обеспечивая экономический рост. Однако в большей мере

отдавали приоритет бюджетно-налоговой политике. «Провалы» кейнсианской теории денежного обращения состоят в недооценке опасности развития инфляции, преувеличении роли прямых государственных инвестиций и бюджетных методов регулирования конъюнктуры, переоценке реального эффекта дефицитного финансирования [23, с. 180-181]

Основные свойства и признаки которыми характеризуется банковская система.

Когда рассматривается банковская система, то прежде всего имеется в виду, что она в качестве составного элемента включает банки, которые как денежно-кредитные институты дают «окраску» банковской системе.

Во-первых, банковская система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется.

Во-вторых, внутри банковской системы постоянно возникают новые связи. Взаимодействие образуется как между центральным банком и коммерческими банками, так и между ними. Банки участвуют на рынке

межбанковских кредитов, предлагают для продажи «длинные» и «короткие» деньги, покупают денежные ресурсы друг у друга.

«закрыта», так как, несмотря на обмен информацией между банками и издание центральными банками специальных статистических сборников, информационных справочников, бюллетеней, существует банковская

«тайна». По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении.

В систему нельзя включать другие субъекты, которые работают на рынке и подчинены выполнению других целей. Специфика банковской системы определяется ее элементами и отношениями, складывающимися между ними. Сущность банковской системы влияет на состав и сущность ее элементов.

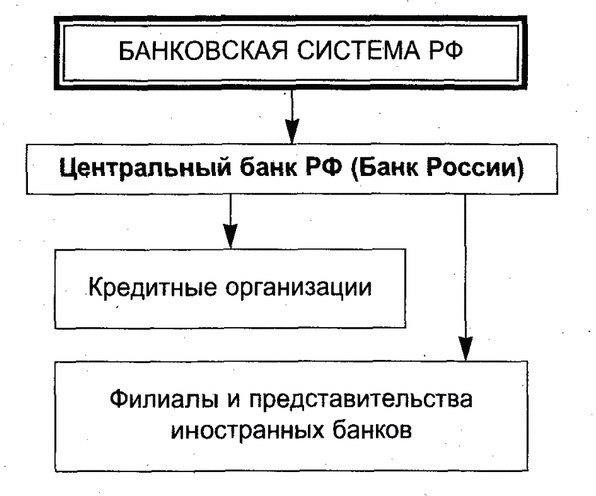

Современная банковская система России создана в результате реформирования государственной кредитной системы, сложившейся в период централизованной плановой экономики. (рис. 1) Банки в РФ создаются и действуют на основании Федерального закона от 7 июля 1995 г.

№ 395-1 «О банках и банковской деятельности» [13], в котором дано определение кредитных организаций и банков, перечислены виды банковских операций и сделок, установлен порядок создания, ликвидации и регулирования деятельности кредитных организаций и т.п. В действующем законодательстве закреплены основные принципы организации банковской системы России, к числу которых относятся следующие: двухуровневая структура, осуществление банковского регулирования и надзора центральным банком, универсальность деловых банков и коммерческая направленность их деятельности [20, с. 78-80].

№ 395-1 «О банках и банковской деятельности» [13], в котором дано определение кредитных организаций и банков, перечислены виды банковских операций и сделок, установлен порядок создания, ликвидации и регулирования деятельности кредитных организаций и т.п. В действующем законодательстве закреплены основные принципы организации банковской системы России, к числу которых относятся следующие: двухуровневая структура, осуществление банковского регулирования и надзора центральным банком, универсальность деловых банков и коммерческая направленность их деятельности [20, с. 78-80].

Рисунок 1 – Структура банковской системы РФ [13, ст 2, 4]

В странах с развитой

юридических лиц. Капитал- в широком смысле - аккумулированная (совокупная) сумма товаров, имущества, активов, используемых для получения прибыли, богатства. Банковский капитал - капитал, вложенный в банковское предприятие банкирами или акционерами банка и функционирующий в сфере обращения как вложенный в здания, оборудование, земельные участки. кредиты, пенные бумаги, недвижимость [17, ст 1, 3,4] [21, с. 98, 114, 172].

Банковский капитал состоит:

-

из наличных денег, золота или банкнот; -

из ценных бумаг.-

торговые бумаги: текущие векселя, для которых время от времени истекает срок и в учете которых состоит собственно деятельность банкира -

публичные ценные бумаги, т.е. государственные облигации, казначейские свидетельства, всякого рода акции (бумаги, приносящие проценты, но отличающиеся от векселей), а также ипотеки.

-

«Капитал, составляющийся из этих вещественных составных частей, разделяется опять-таки на капитал, вложенный самим банкиром, и депозиты, составляющие его banking capital, или заемный капиталов банках с банкнотной эмиссией сюда относятся также и банкноты. Эти составляющие части банкирского капитала, т.е. деньги, векселя, процентные бумаги, не изменяются от того, представляют ли эти различные элементы собственный капитал банкира или же депозиты (капитал других людей). Таким образом, разделение капитала на части остается неизменным, независимо от того, ведет ли банкир свое дело только при помощи собственного капитала или же только при помощи капитала, депонированного у него». -

Карл Маркс [22, с. 122-125].

Дж. Кейнс и его последователи утверждали, что государство, используя методы денежно-кредитной политики, может оказывать воздействие на процентную ставку, а через нее на уровень инвестиций, поддерживая полную занятость и обеспечивая экономический рост. Однако в большей мере

отдавали приоритет бюджетно-налоговой политике. «Провалы» кейнсианской теории денежного обращения состоят в недооценке опасности развития инфляции, преувеличении роли прямых государственных инвестиций и бюджетных методов регулирования конъюнктуры, переоценке реального эффекта дефицитного финансирования [23, с. 180-181]

Основные свойства и признаки которыми характеризуется банковская система.

-

Банковская система прежде всего не является случайным многообразием, случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям. -

Банковская система специфична, она выражает свойства, ха- рактерные для нее самой, в отличие от других систем, функционирующих в народном хозяйстве. Специфика банковской системы определяется ее составными элементами и отношениями, складывающимися между ними.

Когда рассматривается банковская система, то прежде всего имеется в виду, что она в качестве составного элемента включает банки, которые как денежно-кредитные институты дают «окраску» банковской системе.

-

Банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому. Это означает, что ее отдельные части (различные банки) связаны таким образом, что могут при необходимости заменить одна другую. -

Банковская система не находится в статическом состоянии, напротив, она постоянно в динамике. Здесь выделяются два момента.

Во-первых, банковская система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется.

Во-вторых, внутри банковской системы постоянно возникают новые связи. Взаимодействие образуется как между центральным банком и коммерческими банками, так и между ними. Банки участвуют на рынке

межбанковских кредитов, предлагают для продажи «длинные» и «короткие» деньги, покупают денежные ресурсы друг у друга.

-

Банковская система является системой «закрытого» типа. В полном смысле ее нельзя назвать закрытой, поскольку она взаимодействует с внешней средой, с другими системами. Кроме того, система пополняется новыми элементами, соответствующими ее свойствам. Тем не менее она

«закрыта», так как, несмотря на обмен информацией между банками и издание центральными банками специальных статистических сборников, информационных справочников, бюллетеней, существует банковская

«тайна». По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении.

-

Банковская система − «самоорганизующаяся», поскольку из- менение экономической конъюнктуры, политической ситуации неизбежно приводит к «автоматическому» изменению политики банка. -

Банковская система выступает как управляемая система. Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо исполнительной власти. Деловые банки, будучи юридическими лицами, функционируют на базе общего и специального банковского законодательства, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который осуществляет контроль за деятельностью кредитных институтов[6, с. 242].

В систему нельзя включать другие субъекты, которые работают на рынке и подчинены выполнению других целей. Специфика банковской системы определяется ее элементами и отношениями, складывающимися между ними. Сущность банковской системы влияет на состав и сущность ее элементов.

-

Проблемы и перспективы развития банковской системы в России-

Структура банковской системы и ее проблемы на сегодняшний день

-

Современная банковская система России создана в результате реформирования государственной кредитной системы, сложившейся в период централизованной плановой экономики. (рис. 1) Банки в РФ создаются и действуют на основании Федерального закона от 7 июля 1995 г.

№ 395-1 «О банках и банковской деятельности» [13], в котором дано определение кредитных организаций и банков, перечислены виды банковских операций и сделок, установлен порядок создания, ликвидации и регулирования деятельности кредитных организаций и т.п. В действующем законодательстве закреплены основные принципы организации банковской системы России, к числу которых относятся следующие: двухуровневая структура, осуществление банковского регулирования и надзора центральным банком, универсальность деловых банков и коммерческая направленность их деятельности [20, с. 78-80].Рисунок 1 – Структура банковской системы РФ [13, ст 2, 4]

В странах с развитой