Файл: банковская система российской федерации и тенденции ее развития.docx

Добавлен: 24.10.2023

Просмотров: 129

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

в экономике страны. Во-вторых, было создано правовое пространство деятельности кредитных организаций. В-третьих, стала осуществляться интеграция российской банковской системы в мировой финансовый рынок. В-четвертых, коммерческими банками и системой в целом накоплен определенный опыт преодоления кризисных ситуаций и осознана необходимость реструктуризации.

Развитие банковской системы России – постоянный и позитивно необратимый процесс. Тем не менее, на разных исторических этапах этот процесс встречает различные препятствия [1].

В 2014 году банковская система страны столкнулась с беспрецедентной ситуаций, когда в отношении крупнейших банков (групп Сбербанка, ВТБ, Газпромбанка и Россельхозбанка), занимающих на рынке долю около 57% , были введены зарубежные санкции [4].

Таким образом, у большей половины банковского сектора страны сократилась ресурсная база, что неизбежно отразилось на всей экономике страны [5, с. 482].

Число банков к 01.03.2018 составило 963. Из них действующих 794.

Банков с генеральной лицензией 233 [15].

По состоянию на май 2018 года в стране у 124 банков была аннулирована лицензия на осуществление банковских операций. Такая активность была обусловлена необходимостью оздоровления финансовой стороны российской экономики и подготовкой к углубляющемуся кризису. Причем не все банки закрылись по причине сомнительных операций и отсутствия мер по нормализации деятельности, большинство просто- напросто обанкротились. [14].

Тенденции развития банковского сектора в 2018 г. нестабильны. (подробнее

см. в приложении №1)

Согласно данным приложения №1, определение количественных характеристик банковской сферы в текущем году будет опосредовано ценовой политикой на нефть. При реализации базового сценария средняя цена за баррель нефти составит 35 долларов при среднегодовом курсе доллара - 80 руб. При этом, ключевая ставка Центробанка определяется на уровне 11%, а темпы инфляции - 10%. При наступлении негативного варианта развития ситуации в банковском секторе цена за баррель нефти снизится до 25 долларов, а курс за год увеличится на 20 рублей по сравнению с базовым сценарием. Позитивный сценарий предполагает повышение цен на нефть и высокие инфляционные ожидания, которые позволят Центробанку понизить ключевую ставку на 3 процентных пункта от базового варианта. Вероятность наступления базового сценария эксперты оценивают в 50%, негативного и позитивного - 30% и 20%, соответственно.

Дальнейшее развитие российской банковской системы будет зависеть от ее способности адаптироваться к сложившимся непростым экономическим условиям.

Перспективная модель банковского сектора должна формироваться как оптимальная система реализации ключевых целей, возложенных на банковскую систему. Основными целями дальнейшего развития банковского сектора являются:

Практическими задачами, решение которых будет способствовать достижению намеченных целей развития банковской системы, являются: укрепление финансового состояния действующих кредитных организаций и выведение с рынка банковских услуг нежизнеспособных кредитных организаций, повышение уровня капитализации кредитных организаций и качества капитала, расширение деятельности по привлечению средств населения и предприятий, а также усиление взаимодействия банков с реальным сектором экономики, развитие конкурентных начал в деятельности кредитных организаций.

Основным результатом развития банковской системы РФ должно явиться существенное повышение ее надежности. Одновременно предполагается повышение ее функциональной роли в экономике России, постепенное приближение параметров российского банковского сектора к показателям деятельности банковских систем стран - лидеров по уровню экономического развития из группы стран с переходной экономикой. Прогнозируется, что соотношение активов банковского сектора и ВВП может

составить 45 - 50%, капитала банковского сектора и ВВП - 5 - 6%, кредитов, предоставленных реальному сектору экономики, и ВВП - 18 - 20%.

Достижение целей развития банковского сектора, динамика количественных параметров во многом зависят от общих темпов и характера экономического развития и структурных преобразований в российской экономике по таким, ключевым для банковского сектора показателям, как реальный объем и структура ВВП, динамика инфляции, валютного курса и рыночных процентных ставок, уровень монетизации экономики, сокращение доли бартерных сделок, не денежных и наличных форм расчетов, а также от

своевременности внесения изменений и дополнений в законодательство и их практической реализации.

Для оценки степени достижения целей сформулирован набор измеримых показателей. По большинству показателей ожидаются качественные сдвиги уже к 2023 году. [8]

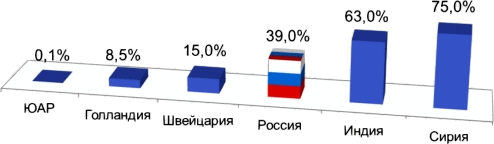

Взят курс на сокращение участия государства в капиталах кредитных организаций при сохранении контроля за Сбербанком России, Банком ВТБ и Россельхозбанком. В данное время этот показатель составляет 39% (рис. 4) [12].

Рисунок 4 - Доля государства в банковском секторе [12]

Государство активно участвует в развитии современной финансовой инфраструктуры, в том числе для банков. (рис. 4) В качестве масштабного примера можно рассматривать активно готовившееся создание международного финансового центра в Российской Федерации [19, публикация № 12132 от 01.10.2017].

Параллельно решается задача усиления роли рубля в международных взаиморасчетах. Активно продвигается сотрудничество в валютной сфере с азиатским регионом. Так, в октябре 2014 года центральные банки России и Китая подписали соглашение о валютной своп-линии на 150 млрд. юаней. Соглашение заключено сроком на три года и может быть продлено с согласия обеих сторон. Валютный своп между центральными банками — это инструмент, который дает возможность каждой из сторон получить доступ к ликвидности в валюте другой страны, минуя необходимость ее приобретения на валютных рынках.

Заключение соглашения о свопе в национальных валютах между Банком России и Народным банком Китая будет способствовать развитию двусторонних экономических отношений за счет расширения возможностей по финансированию торговли и прямых инвестиций, а также более широкому использованию российских рублей и китайских юаней в международной торговой и инвестиционной деятельности.

Российско-китайское соглашение также обеспечит возможность привлечения, в случае необходимости, международной ликвидности. Таким образом, оно будет являться дополнительным инструментом обеспечения финансовой стабильности.

Развитие банковской системы России – постоянный и позитивно необратимый процесс. Тем не менее, на разных исторических этапах этот процесс встречает различные препятствия [1].

В 2014 году банковская система страны столкнулась с беспрецедентной ситуаций, когда в отношении крупнейших банков (групп Сбербанка, ВТБ, Газпромбанка и Россельхозбанка), занимающих на рынке долю около 57% , были введены зарубежные санкции [4].

Таким образом, у большей половины банковского сектора страны сократилась ресурсная база, что неизбежно отразилось на всей экономике страны [5, с. 482].

Число банков к 01.03.2018 составило 963. Из них действующих 794.

Банков с генеральной лицензией 233 [15].

По состоянию на май 2018 года в стране у 124 банков была аннулирована лицензия на осуществление банковских операций. Такая активность была обусловлена необходимостью оздоровления финансовой стороны российской экономики и подготовкой к углубляющемуся кризису. Причем не все банки закрылись по причине сомнительных операций и отсутствия мер по нормализации деятельности, большинство просто- напросто обанкротились. [14].

Тенденции развития банковского сектора в 2018 г. нестабильны. (подробнее

см. в приложении №1)

Согласно данным приложения №1, определение количественных характеристик банковской сферы в текущем году будет опосредовано ценовой политикой на нефть. При реализации базового сценария средняя цена за баррель нефти составит 35 долларов при среднегодовом курсе доллара - 80 руб. При этом, ключевая ставка Центробанка определяется на уровне 11%, а темпы инфляции - 10%. При наступлении негативного варианта развития ситуации в банковском секторе цена за баррель нефти снизится до 25 долларов, а курс за год увеличится на 20 рублей по сравнению с базовым сценарием. Позитивный сценарий предполагает повышение цен на нефть и высокие инфляционные ожидания, которые позволят Центробанку понизить ключевую ставку на 3 процентных пункта от базового варианта. Вероятность наступления базового сценария эксперты оценивают в 50%, негативного и позитивного - 30% и 20%, соответственно.

Дальнейшее развитие российской банковской системы будет зависеть от ее способности адаптироваться к сложившимся непростым экономическим условиям.

Перспективная модель банковского сектора должна формироваться как оптимальная система реализации ключевых целей, возложенных на банковскую систему. Основными целями дальнейшего развития банковского сектора являются:

-

укрепление устойчивости банковского сектора, исключающее возможность возникновения системных банковских кризисов; -

повышение качества осуществления банковским сектором функций по аккумулированию денежных средств населения, предприятий и их трансформации в кредиты и инвестиции; -

укрепление доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков, в первую очередь населения; -

усиление защиты интересов вкладчиков и других кредиторов банков; -

предотвращение использования кредитных организаций в недобросовестной коммерческой деятельности.

Практическими задачами, решение которых будет способствовать достижению намеченных целей развития банковской системы, являются: укрепление финансового состояния действующих кредитных организаций и выведение с рынка банковских услуг нежизнеспособных кредитных организаций, повышение уровня капитализации кредитных организаций и качества капитала, расширение деятельности по привлечению средств населения и предприятий, а также усиление взаимодействия банков с реальным сектором экономики, развитие конкурентных начал в деятельности кредитных организаций.

Основным результатом развития банковской системы РФ должно явиться существенное повышение ее надежности. Одновременно предполагается повышение ее функциональной роли в экономике России, постепенное приближение параметров российского банковского сектора к показателям деятельности банковских систем стран - лидеров по уровню экономического развития из группы стран с переходной экономикой. Прогнозируется, что соотношение активов банковского сектора и ВВП может

составить 45 - 50%, капитала банковского сектора и ВВП - 5 - 6%, кредитов, предоставленных реальному сектору экономики, и ВВП - 18 - 20%.

Достижение целей развития банковского сектора, динамика количественных параметров во многом зависят от общих темпов и характера экономического развития и структурных преобразований в российской экономике по таким, ключевым для банковского сектора показателям, как реальный объем и структура ВВП, динамика инфляции, валютного курса и рыночных процентных ставок, уровень монетизации экономики, сокращение доли бартерных сделок, не денежных и наличных форм расчетов, а также от

своевременности внесения изменений и дополнений в законодательство и их практической реализации.

Для оценки степени достижения целей сформулирован набор измеримых показателей. По большинству показателей ожидаются качественные сдвиги уже к 2023 году. [8]

Взят курс на сокращение участия государства в капиталах кредитных организаций при сохранении контроля за Сбербанком России, Банком ВТБ и Россельхозбанком. В данное время этот показатель составляет 39% (рис. 4) [12].

Рисунок 4 - Доля государства в банковском секторе [12]

Государство активно участвует в развитии современной финансовой инфраструктуры, в том числе для банков. (рис. 4) В качестве масштабного примера можно рассматривать активно готовившееся создание международного финансового центра в Российской Федерации [19, публикация № 12132 от 01.10.2017].

Параллельно решается задача усиления роли рубля в международных взаиморасчетах. Активно продвигается сотрудничество в валютной сфере с азиатским регионом. Так, в октябре 2014 года центральные банки России и Китая подписали соглашение о валютной своп-линии на 150 млрд. юаней. Соглашение заключено сроком на три года и может быть продлено с согласия обеих сторон. Валютный своп между центральными банками — это инструмент, который дает возможность каждой из сторон получить доступ к ликвидности в валюте другой страны, минуя необходимость ее приобретения на валютных рынках.

Заключение соглашения о свопе в национальных валютах между Банком России и Народным банком Китая будет способствовать развитию двусторонних экономических отношений за счет расширения возможностей по финансированию торговли и прямых инвестиций, а также более широкому использованию российских рублей и китайских юаней в международной торговой и инвестиционной деятельности.

Российско-китайское соглашение также обеспечит возможность привлечения, в случае необходимости, международной ликвидности. Таким образом, оно будет являться дополнительным инструментом обеспечения финансовой стабильности.