Файл: 3 1 Теоретические основы исследования финансовой безопасности страны.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 25.10.2023

Просмотров: 125

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Вместе с тем у России появляется острая необходимость в создании правовых и финансовых методов борьбы с недобросовестными контрагентами по внешнеэкономическим договорам для защиты своей национальной финансовой системы от искусственно вызванных кризисов, специальных механизмов защиты от различных финансовых рисков, от инвестиций, которые не согласуются со стратегией государственного экономического развития, механизма увеличения доли участия России в перераспределении мирового дохода и т.д. Таким образом, для России крайне необходимо учитывать ее геоэкономические и геофинансовые интересы в своем государственном управлении.

Одной из важнейших задач текущей политики как на федеральном, так и на региональном уровне является создание эффективного механизма обеспечения финансовой безопасности, с помощью которого возможно достичь такие приоритетные цели как:

-

активизация финансовой сферы реального сектора экономики посредством мобилизации имеющихся внутрихозяйственных резервов; -

преодоление распада финансовой и денежно-кредитной системы, -

достижение совместного воздействия основных сфер финансовой инфраструктуры: налоговая, кредитная и бюджетная сферы, фондовый рынок, валютные инструменты, системы страхования и т.д. -

активизация инвестиционных процессов; -

успешное формирование и дальнейшее целевое использование инвестиционного потенциала серы производства; -

возмещение и накопление капитала на новой технической основе; -

создание эффективного механизма внутриотраслевой и межотраслевой конкуренции капиталов; -

устранение преимуществ спекулятивного банковского и торгового капиталов по сравнению с промышленным капиталом.

Таким образом, крайне важно замкнуть остановить утечку капиталов, замкнуть кругооборот финансовых и бюджетных ресурсов в национальной экономике, перенаправить финансовые потоки в сторону реального сектора экономики, отказаться от напрасных ожиданий стихийного самооздоровления российской экономики. Для проведения такой политики необходимы политическая воля, а также концентрация и усиление федеральной власти, в том числе повышение координирующей роли федеральных экономических и финансовых ведомств.

2 Анализ и оценка состояния экономики России в современных условиях

2.1 Анализ основных показателей и оценка современного состояния финансовой безопасности государства

Обеспечение финансовой безопасности объективно предполагает разработку ее пороговых значений, а также системы индикаторов, позволяющих определить уровень будущих рисков и угроз, выявить очаги их распространения. В связи с этим появляется возможность выработать и реализовать комплекс упреждающих мер, направленных на снижение уровня угроз в финансовой сфере, а также на повышение ее стабильности, устойчивости и эффективности, что лежит в основе конкурентоспособности.

Порядок использования пороговых значений является следующим. Ежегодно федеральные органы исполнительной власти во главе с Минэкономразвития России разрабатывают прогнозы социально - экономического развития России на предстоящий год, а Минфин России - проект государственного бюджета. В этих документах содержатся показатели, характеризующие степень экономической безопасности страны.

Рассмотрим динамику некоторых ключевых индикаторов финансовой безопасности Российской Федерации [3].

1. Сбалансированность бюджетной системы РФ.

Дефицит всей бюджетной системы Российской Федерации в 2020 году оценивается на уровне 3.8 % ВВП.

Обеспечение сбалансированности бюджетной системы Российской Федерации в 2021 году во многом будет зависеть от реализации мероприятий по обеспечению сбалансированности федерального бюджета и консолидированных бюджетов субъектов Российской Федерации.

Дефицит федерального бюджета в 2020 году оценивается на уровне 3,8 % ВВП. В то время как федеральный бюджет за 2019 год был исполнен с профицитом в размере 1,97 трлн рублей, или 1,8% ВВП. А в 2018 г. и вовсе впервые за 7 лет федеральный бюджет РФ был исполнен с профицитом: превышение доходов над расходами составило 2,7% ВВП. Для справки, дефицит бюджета в 2017 г. составил 1,4% ВВП.

Несмотря на относительно высокий уровень дефицита (увеличение относительно Закона о бюджете составило 3,1% ВВП), федеральный бюджет характеризуется достаточной сбалансированностью, набирая при этом положительную тенденцию. В целом также отмечается положительная динамика к исполнению бюджета РФ с профицитом за последние годы (2018 и 2019 г.) соответственно относительно предыдущих периодов дефицита бюджета, и по прогнозам специалистов, в 2021 году федеральный бюджет РФ удастся исполнить с профицитом, а также покрыть дефицит 2020 года.

По итогам 2020 г. госдолг РФ вырос почти на 40% — до 18,9 трлн руб., что вызвано государственными мерами, направленными на поддержку экономики страны из-за пандемии коронавируса.

Дефицит бюджета в 2020 году оказался на рекордном для России уровне – 3,8% от ВВП. На 2021-2023 год запланирована мягкая бюджетная консолидация – постепенное снижение дефицита бюджета. В основном покрытие дефицита предполагается за счет выпуска государственных облигаций, причем в законопроекте предполагалось наращивание госдолга до 21,4% ВВП, однако весной 2021 года Минфин объявил о возможном сокращении плана заимствований и снижении ожидаемого дефицита бюджета на фоне слабого рубля и высоких цен на экспортные товары. [20]

Инвестиции в основной капитал

Динамика и прогноз объема инвестиций в основной капитал РФ представлена в таблице 1

Таблица 1 - Динамика и прогноз объема инвестиций в основной капитал Российской Федерации (в % к соответствующему периоду предыдущего года)

| Год | Млрд. руб. | В процентах к предыдущему году (в сопоставимых ценах) |

| 2017 г. | 16920,4 | 104,4 |

| 2018 г. | 17610,2 | 104,1 |

| 2019 г. | 19319,3 | 109,7 |

| 2020 г. | 18680,5 | 96,4 |

Анализ таблицы 1 показал, что динамика инвестиций в основной капитал достаточно нестабильна. Так, если в 2017 г. по сравнению с 2016 г. объем инвестиций вырос на 4,4%, то в 2018 г. по сравнению с предыдущими периодом наблюдается снижение объема инвестиций на 0,3%. Наиболее интенсивный рост объема инвестиций в основной капитал за исследуемый период произошел в 2019 г.

В 2020 году отмечается ощутимое падение объема инвестиций в основной капитал в РФ, все это, конечно же, связано пандемией коронавируса в всем мире, и в РФ в частности.

Пандемия COVID-19 и меры по борьбе с ней внесли значительные корректировки в работу многих секторов экономики, в том числе и в области инвестиционной деятельности. В связи с пандемией короновируса по подсчетам Международного валютного фонда (МВФ) мировой ВВП к концу 2020 снизился на 3 %, подкосив при этом всю мировую экономику. Это намного выше, чем было в период финансового кризиса 2008–2009 гг. На сегодняшний день, в России прямые инвестиции сократились более чем в 5 раз, не стоит ожидать, что до конца 2021 г. ситуация изменится к лучшему, достичь средних показателей последних 5 лет, по прогнозам экспертов, вряд ли получится [21].

К сожалению, за весь анализируемый период, рост инвестиций в основной капитал РФ, хотя и был достаточно существенным в определенные промежутки времени, но это вовсе не говорит о возобновлении внешних инвестиций в страну и росте денежной массы в экономике. Говоря о природе роста инвестиций, прежде всего она связана с активным развитием инфраструктурных проектов и попыткам возвращения капитала «сбежавшего» за рубеж.

Таким образом, восстановлению инвестиционной активности будут способствовать рост инвестиций в инфраструктурные отрасли и отрасли сферы услуг (торговля, финансовое посредничество и операции с недвижимостью). Положительный вклад также внесут капитальные вложения в топливно-энергетический комплекс и обрабатывающую промышленность, но на фоне более скромных темпов роста инвестиций в указанные отрасли, их доля в общем объеме инвестиций в среднесрочном периоде сократится.

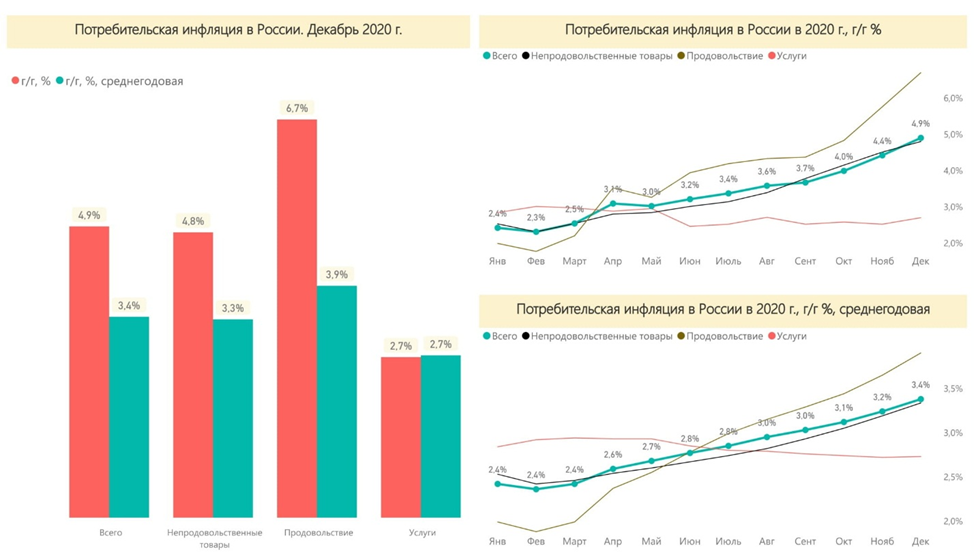

Инфляция

Рисунок 2 – Потребительская инфляция в России по категориям и месяцам в 2020 году.

Высокая продуктовая инфляция в первую очередь сказалась на малообеспеченных гражданах, у которых значительная часть дохода тратится на продукты питания.

Стоимость продовольствия росла быстрее других товаров, продукты питания в конце 2020 г. (к декабрю 2019 г.) увеличились в цене на 6,7%, непродовольственные товары на 4,8%, а услуги — на 2,7%. Среднегодовая инфляция оказалась менее высокой – 3,4%, в т.ч. 3,9% по продовольствию.

Рост цен был обусловлен несколькими причинами:

-

девальвацией рубля и удорожанием импортных товаров и комплектующих; -

высокой ожидаемой инфляцией на фоне неопределенности в экономике; -

ростом мировых сельскохозяйственных цен и спадом урожая отдельных культур; -

индексацией тарифов естественных монополий; -

ажиотажным спросом на определенные медицинские средства и продукты питания.

На непродовольственные товары в начале года рост цен также будет высоким. Причиной роста цен называется вступление в силу новых нормативов расширенной ответственности производителей и импортеров товаров (РОП), согласно которым должна проводиться полная утилизация отходов на потребительские товары и упаковки. Также причиной роста цен является влияние предшествующего ослабления курса рубля, учитывая значительные временные лаги, в том числе из-за специфики сезонности потребления в связи с высокой импортозависимостью. Однако за 2021 год рост цен в данной группе товаров будет ниже, чем на продукты под сильным давлением снижения платежеспособности населения. При этом в течение года произойдет изменение структуры импорта в пользу дешевых товаров эконом класса.

На рыночные услуги, оказываемые населению, рост цен в 2021 году будет отставать от инфляции вследствие снижения платежеспособности населения и наиболее сильной реакции данного сектора на эти ограничения. Влияние курсовой динамики на темпы роста цен в данном секторе потребительского рынка существенно слабее, чем на товары.

2.2 Основные проблемы и угрозы финансовой безопасности государства

Высокий уровень финансовой опасности для страны создают не только значительные по величине отклонения параметров функционирования финансовой системы от расчетных, нормативных значений в виде локальных «всплесков». Из опыта известно, например, что даже крупные всплески или провалы валютных курсов, курсов ценных бумаг удается гасить, если они не приобретают затяжной характер. В то же время весьма длительное действие не столь уж крупных по величине угроз способно подорвать безопасность в связи с действием эффекта «накопления».

В кризисные и посткризисные 2008-2010 гг. наибольшую финансовую опасность для России представляли следующие угрозы: рост корпоративного внешнего долга;

-

расчеты по внутреннему долгу; -

недостаточность средств федерального, региональных и местных бюджетов для выполнения принятых государственных обязательств; -

низкий уровень инвестирования производства, инноваций, инфраструктуры; -

нестабильность цен.

Новый экономический кризис, разыгравшийся в свет событий вокруг Украины, привел к усугублению старых и появлению новых угроз финансовой устойчивости России.

На сегодняшний день можно выделить две основные группы угроз: внутренние и внешние.

Внутренние угрозы [8]:

-

затяжной характер экономического кризиса, замедленный выход из него, наличие предпосылок для дальнейших всплесков в развитии кризиса; -

сокращение ресурсов в финансово-кредитной сфере для выхода из экономического кризиса и успешного проведения дальнейших реформ; -

низкий уровень социальной ориентированности экономики, падение платежеспособности населения; -

криминализация экономических отношений, рост экономической преступности, коррупции;

Внешние угрозы:

-

утрата внешнеэкономических позиций России, вследствие вытеснения иностранными конкурентами с зарубежных рынков, а также введение экономических санкций; -

неравноправное участие России в международных структурах кредитно-финансового регулирования; -

повышение внешней финансовой задолженности России, и как следствие, усиление ее зависимости от иностранных кредитов; -

высокая валютизация банковской системы; -

зависимость курса национальной валюты от цен на энергоносители и т.д.