Файл: Отчет по производственной практике (преддипломной) по специальности 38. 02. 01 Экономика и бухгалтерский учет (по отраслям).docx

Добавлен: 25.10.2023

Просмотров: 3110

Скачиваний: 102

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

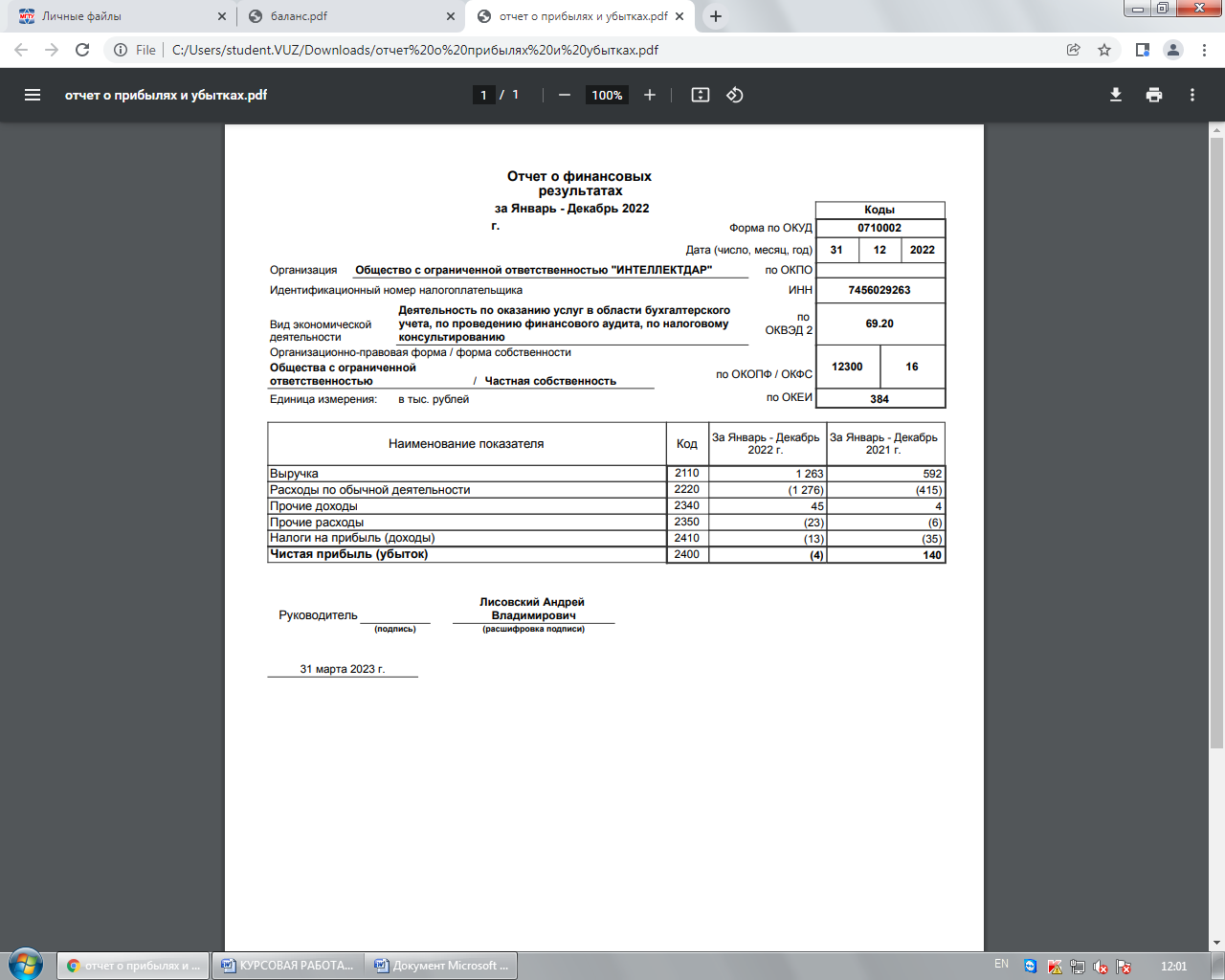

Расходы организации ООО «ИНТЕЛЛЕКТДАР» увеличились на 881 тыс.руб.или 209,26 процентов. Расходы по обычным видам деятельности на 861 тыс.руб. или 207,47 процентов. Прочие расходы увеличились на 20 тыс.руб. или 333,33 процентов. На рисунке 13 представлены изменения расходов ООО «ИНТЕЛЛЕКТДАР».

Рисунок 13 – Изменение расходов ООО «ИНТЕЛЛЕКДАР»

Изменения структуры расходов ООО «ИНТЕЛЛЕКТДАР»: доля прочих расходов увеличилась на 0,57 процентов, за счет уменьшения расходов по обычным видам деятельности на 0,57 процентов. На рисунке 14 представлена структура расходов ООО «ИНТЕЛЛЕКТДАР».

Рисунок 14 – Структура расходов ООО «ИНТЕЛЛЕКДАР»

ПРИЛОЖЕНИЕ А

Выписка ЕГРЮЛ

ПРИЛОЖЕНИЕ Б

Учетная политика

ПРИКАЗ N №1

Об утверждении учетной политики

ООО " ИНТЕЛЛЕКДАР "

На основании Федерального закона от 06.12.2011г. №402-ФЗ "О бухгалтерском учете", Приказа МФ России от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций" (с изменениями и дополнениями), Налогового кодекса РФ и иных законодательных и нормативных актов, а также в соответствии с Уставом организации.

Положение

об Учетной политике

для целей ведения бухгалтерского учета

1. Организационно-технический раздел учетной политики

1.1 Федерального Закона от 06.12.2011 № 402-фз " О бухгалтерском учете", Приказа Минфина РФ от 29 июля 1998 г. N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской , отчетности в Российской Федерации" (с изменениями и дополнениями), Приказа Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности , организаций и инструкции по его применению" (с изменениями и дополнениями), Приказа Минфина РФ от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций" (с изменениями и дополнениями), Положений по бухгалтерскому учету,

1.2 Установить, что бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях

1.3 Установить, что документирование имущества, обязательств и хозяйственных операций, ведение отчетности осуществляется на русском языке.

1.4 Установить, что бухгалтерский учет осуществляется бухгалтерской службой как структурным подразделением, возглавляемым Главным бухгалтером, бухгалтерская служба осуществляет свои функции на основании - Должностных инструкций

1.5 Установить, что бухгалтерский учет ведется путем двойной записи на счетах бухгалтерского учета согласно Плану счетов, рекомендованному Приказом Минфина РФ от 31.10.2000 № 94н "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению"

1.6 Установить, что все хозяйственные операции, осуществляемые организацией, оформляются первичными учетными документами, составленными по формам, содержащимся в приложении № №1 к учетной политике для целей бухгалтерского учета.

1.7 Установить, что порядок проведения, сроки проведения инвентаризации и перечень объектов, подлежащих инвентаризации, содержится в Приложениях № №2 к учетной политике для целей бухгалтерского учета.

1.8 Установить, что формы регистров бухгалтерского учета содержатся в Приложении № №3 к учетной политике для целей бухгалтерского учета. Регистры бухгалтерского учета составляются на бумажном носителе.

2. Методология ведения бухгалтерского учета

2.1 Учет основных средств

2.1.1 Установить, что предметы со сроком полезного использования более 12 месяцев и в отношении которых выполняются условия признания их основными средствами, но стоимостью на дату принятия к бухгалтерскому учету не более 40 000 (сорока тысяч) рублей, учитываются: в составе материально-производственных запасов на сч. 10 "Материалы" на отдельном субсчете № 06 и полностью списываются по мере отпуска их в эксплуатацию в общеустановленном порядке

2.1.2 Установить, что переоценка основных средств не производится

2.1.3 Срок полезного использования основных средств устанавливать с учетом Классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 №1, если основное средство не указано в Классификации, то срок полезного использования определяется в соответствии с техническими условиями или рекомендациями изготовителей

2.1.4 Начисление амортизации объектов основных средств производится: линейным способом

2.4 Учет материально-производственных запасов

2.4.1 Учетной единицей материально-производственных запасов считать номенклатурный номер

2.4.2 Списание МПЗ (включая товары, кроме учитываемых по продажным ценам) производится по себестоимости каждой единицы

2.4.3 Процесс приобретения и заготовления материалов отражается в учете с применением счета 10 "материалы" с оценкой материалов на счете 10 по фактической себестоимости.

2.4.6 Затраты по обычным видам деятельности учитываются на счетах 20-29

2.4.7 Базой для распределения косвенных расходов между объектами калькулирования является выручка от реализации продукции (работ, услуг)

2.4.8 Поступление товаров в организацию отражается без использования счета 15 "Заготовление и приобретение материальных ценностей"

2.5 Учет полученных займов и кредитов

2.5.1 . Организация признает все расходы по займам прочими расходами

2.7 Учет доходов

2.7.2 . Признание выручки производится на момент исполнения условий, установленных п.12 ПБУ 9/99.

2.8 Учет расходов

2.8.2 Признание расходов производится в соответствии с допущением временной определенности фактов хозяйственной деятельности

2.8.3 Установить, что общехозяйственные расходы учитываются в качестве условно-постоянных и ежемесячно списываются в Д-т счета 90 "Продажи"

2.8.4 Расходы на продажу списываются частично в дебет счета 90 "Продажи" (распределяются на проданную и непроданную продукцию). При частичном списании подлежат распределению расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца)

2.9 Оценочные обязательства

2.9.1 Организация не применяет ПБУ 8/2010 "Оценочные обязательства, условные обязательства и условные активы"

ПРИЛОЖЕНИЕ В

Оборотно-сальдовая ведомость по счетам

ПРИЛОЖЕНИЕ Г

Декларация пол УСН

ПРИЛОЖЕНИЕ Д

ПРИЛОЖЕНИЕ Е