Файл: Факультет экономики, менеджмента и информационных технологий Кафедра.docx

Добавлен: 25.10.2023

Просмотров: 132

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

- показатели имущественного состояния;

- показатели ликвидности;

- показатели экономической независимости;

- показатели экономической устойчивости;

- показатели деловой активности;

- показатели эффективности деятельности.

5) Фардзинова И.М., Семенов П.Н. в своей работе «Основные направления оценки экономической безопасности малого и среднего бизнеса» придерживаются проведения комплексного экономического анализа состояния экономического субъекта, мониторинга тенденции изменения основных показателей хозяйственной деятельности и коэффициентов экономической устойчивости. По их мнению, только такой подход позволит обеспечить эффективное управление, направленное на успешное функционирование и развитие субъектов.

Стратегия обеспечения экономической безопасности экономических субъектов –«это характеристика его экономической системы, которая позволяет субъекту надежно функционировать в условиях изменяющейся внутренней и внешней среды, колебаний уровня финансового и хозяйственного риска и выполнять взятые на себя обязательства» [10].

Показатели стратегии обеспечения экономической безопасности экономических субъектов должны иметь пороговые значения, по которым можно судить об уровне экономической устойчивости организации.

«Пороговые значения – это предельные величины, несоблюдение значений которых приводит к экономической неустойчивости, препятствует нормальному ходу развития различных элементов воспроизводства, приводит к формированию негативных, разрушительных тенденций.

Система показателей-индикаторов, получивших количественное выражение, позволяет заблаговременно сигнализировать о грозящей опасности и предпринимать меры по ее предупреждению» [18].

Важно подчеркнуть, что наивысшая степень безопасности достигается при условии, что весь комплекс показателей находится в пределах допустимых границ своих пороговых значений, а пороговые значения одного показателя достигаются не в ущерб другим. За пределами значений пороговых показателей экономический субъект теряет способность к устойчивости, динамичному саморазвитию, конкурентоспособности на внешних и внутренних рынках, становится объектом враждебного поглощения.

Оценка уровня экономической безопасности, рассматривается в зависимости от отраслевых особенностей действующей организации.

Основная методика оценки уровня экономической безопасности бюджетных учреждений предложена В.К. Сенчаговым, которая предполагает проведение диагностики состояния учреждения по критериям и системе показателей, которые будут учитывать отраслевые специфические особенности действующей организации.

Подход также называют индикативным, так как в качестве показателей используют индикаторы, которые должны соответствовать предложенному уровню, и на основании которых можно сделать вывод, об уровне экономической безопасности.

Для вывода об уровне экономической безопасности сравниваются фактически полученные показатели с индикаторами.

На основании подходов различных авторов, определено, что оценку экономической безопасности бюджетного учреждения целесообразно рассматривать по следующим функциональным составляющим:

- социальная составляющая;

- кадровая составляющая;

- информационная составляющая.

Социальную составляющую экономической безопасности бюджетных

учреждений можно оценить с помощью методов, предложенных Дворядкиной Е.Б. и Новиковой Н.В.

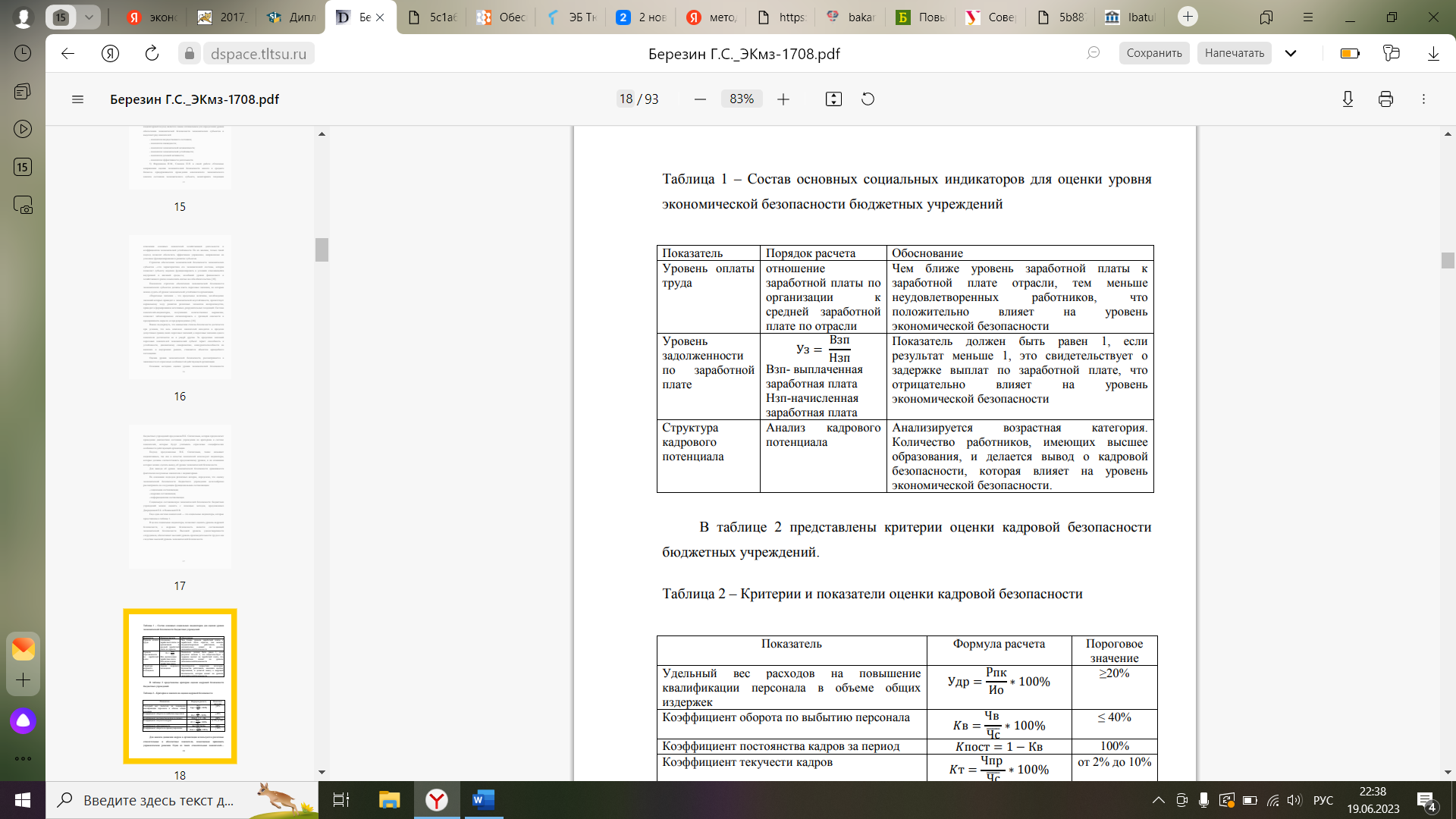

Еще одна система показателей — это социальные индикаторы, которые

представлены в таблице 1.2. В целом социальные индикаторы, позволяют оценить уровень кадровой безопасности, а кадровая безопасность является составляющей экономической безопасности.

Высокий уровень удовлетворенности сотрудников, обеспечивает высокий уровень производительности труда и как следствие высокий уровень экономической безопасности.

Таблица 1.2 – состав основных социальных индикаторов для оценки уровня экономической безопасности бюджетных учреждений

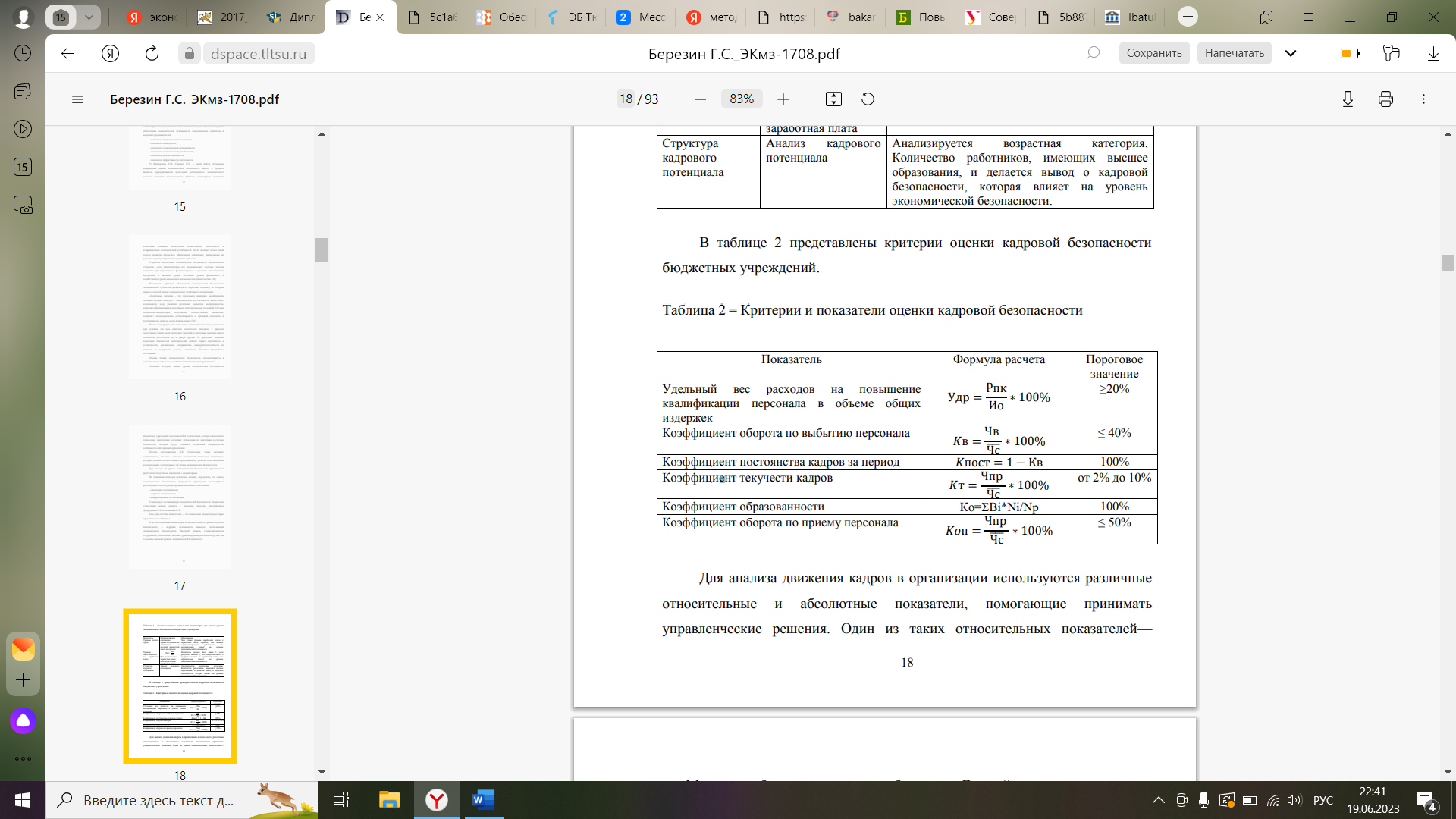

В таблице 1.3 представлены критерии оценки кадровой безопасности бюджетных учреждений.

Таблица 1.3 – критерии и показатели оценки кадровой безопасности

Для анализа движения кадров в организации используются различные относительные и абсолютные показатели, помогающие принимать управленческие решения.

Один из таких относительных показателей— коэффициент оборота по приему работников. Данный показатель позволяет определить удельный вес принятых на работу сотрудников к среднему списку, уже работающих в компании в анализируемом периоде.

Рассчитав коэффициент оборота по приему работников за разные периоды, можно проследить, как меняется ситуация в целом по компании или по отдельным ее подразделениям. Анализ данного показателя позволяет кадровой службе предприятия своевременно разработать комплекс мер по снижению текучести, мотивации сотрудников, передвижению сотрудников внутри компании.

Коэффициент оборота по выбытию – характеризует интенсивность процесса увольнения сотрудников на предприятии и показывает удельный вес уволенных общей структуре персонала. «Коэффициент текучести кадров характеризуется движением рабочей силы на предприятии, демонстрирующий частоту трудоустройства и увольнения сотрудников.

Как правило, чем выше коэффициент текучести кадров, тем менее стабильна ситуация в компании. Такая тенденция может прогнозировать потерю высококвалифицированных сотрудников и приход новых кадров, что, в свою очередь, представляет угрозу для состояния кадровой безопасности, а также требует инвестиций на их поиск и обучение.

Образовательный состав персонала. Отражает соответствие должностным требованиям и обязанностям персонала предприятия. В большинстве случаев данный индикатор относят к группе косвенных показателей, оказывающих влияние на состояние кадровой безопасности и имеющих качественный характер.

Удельный вес расходов на повышение квалификации персонала в объеме общих издержек. Отражает часть затрат, приходящихся на повышения квалификационного уровня сотрудников. Как правило, чем больше средств тратит предприятие на персонал, тем выше его приверженность к организации, что отражается и на уровне кадровой безопасности».

Уровень удовлетворенности оплатой труда. Относится к показателям качества мотивационной системы в организации. Как правило, чем выше удовлетворенность сотрудников оплатой труда, тем меньше вероятность возникновения угроз кадровой безопасности.

Уровень автоматизации труда. Характеризуется долей сотрудников, занятых ручными работами. С точки зрения кадровой безопасности, чем выше уровень ручного труда на предприятии, тем больше риск получения ущерба, обусловленного человеческим фактором.

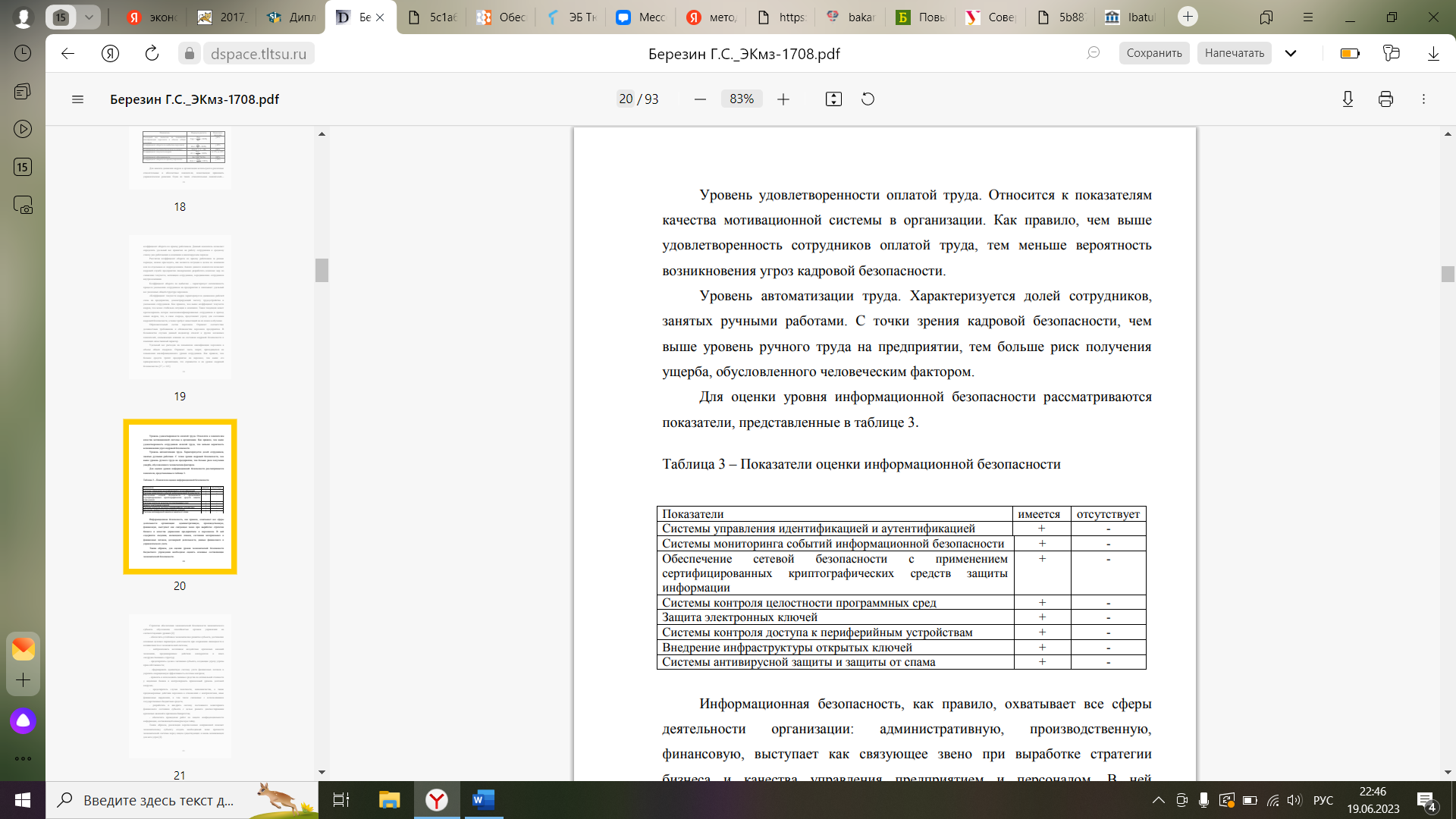

Для оценки уровня информационной безопасности рассматриваются показатели, представленные в таблице 3.

Таблица 1.4 – Показатели оценки информационной безопасности

Информационная безопасность, как правило, охватывает все сферы деятельности организации: административную, производственную, финансовую, выступает как связующее звено при выработке стратегии бизнеса и качества управления предприятием и персоналом.

В ней содержатся сведения, касающиеся планов, состояния материальных и финансовых потоков, договорной деятельности, данные финансового и управленческого учета.

Таким образом, для оценки уровня экономической безопасности бюджетного учреждения необходимо оценить основные составляющие экономической безопасности.

Стратегия обеспечения экономической безопасности экономического субъекта обусловлена способностью органов управления на соответствующих уровнях [2]:

- обеспечить устойчивое экономическое развитие субъекта, достижение основных целевых параметров деятельности при сохранении ликвидности и независимости ее экономической системы;

- нейтрализовать негативное воздействие кризисных явлений экономики, преднамеренные действия конкурентов и иных «недружественных» структур;

- предотвратить сделки с активами субъекта, создающие угрозу утраты прав собственности;

- сформировать адекватную систему учета финансовых потоков и укрепить операционную эффективность системы контроля;

- привлечь и использовать заемные средства по оптимальной стоимости у надежных банков и контролировать приемлемый уровень долговой нагрузки;

- предотвратить случаи халатности, мошенничества, а также преднамеренные действия персонала в отношениях с контрагентами, иные финансовые нарушения, в том числе связанные с использованием государственных бюджетных средств;

- разработать и внедрить систему постоянного мониторинга финансового состояния субъекта с целью раннего диагностирования кризисных явлений и признаков банкротства;

- обеспечить проведение работ по защите конфиденциальности информации, составляющей коммерческую тайну.

Таким образом, реализация перечисленных направлений поможет экономическому субъекту создать необходимый запас прочности экономической системы перед лицом существующих и вновь возникающих для него угроз [2].

1.3 Угрозы экономической безопасности предприятия и система противодействия

Прежде всего, необходимо разграничить понятия «риск», «угроза» и «опасность» экономической безопасности.

Риски экономической безопасности, представляют собой негативные воздействия, влияние которых на экономическую систему в конкретный момент неопределенно, но определена вероятность их трансформации в угрозы. Риски, так как они являются негативными воздействиями, то имеют вероятность трансформироваться в угрозы, но вместе с тем фактическое их влияние на экономическую систему неопределенно [17].

«Опасность» и «угроза» имеют схожее значение, например, в словаре Ожегова [18]: «угроза - это возможная опасность», в словаре Ушакова: «опасность - возможность, угроза бедствия, катастрофы, чего-то нежелательного».

Поэтому одно и другое понятие равно применимо.

В противовес изложенной позиции точка зрения О.А. Грунина и С.О. Грунина. Под угрозой ими понимается намерение нанести ущерб. Она (угроза) является одним из самых опасных деструктивных факторов безопасности, но - перечисление угроз, входят, как правило, и другие деструктивные факторы и, прежде всего, опасности. Поэтому с теоретической точки зрения правомерно выделять опасности и угрозы безопасности [19].

Этимологически под опасностью и угрозой понимают реальную возможность причинить зло, нанести ущерб. Таким образом, понятие «опасность» по содержанию соответствует угрозе. Полагаем нецелесообразным использование двух аналогичных друг другу категорий «угрозы» и «опасности», так как такая градация может вызвать путаницу в терминологическом аппарате. Учитывая практику применения в научных публикация, нормативных правовых актах, считаем рациональным употребление категории «угрозы».