Файл: Контрольная работа по бухгалтерскому учету выполнила студентка 2 курса факультета экономики апк коптева а. А. 1.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.10.2023

Просмотров: 91

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ "РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ ЗАОЧНЫЙ УНИВЕРСИТЕТКОНТРОЛЬНАЯ РАБОТА ПО БУХГАЛТЕРСКОМУ УЧЕТУ ВЫПОЛНИЛА СТУДЕНТКА 2 КУРСА ФАКУЛЬТЕТА ЭКОНОМИКИ АПККОПТЕВА А.А.1)

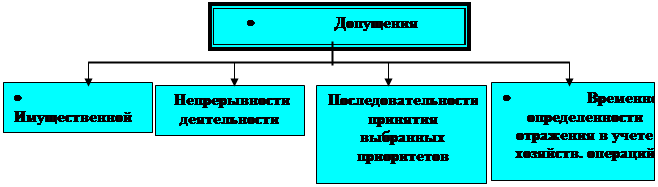

Основные задачи бухгалтерского учета:· формирование полноценной и достоверной информации о деятельности предприятия и его имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности (руководителям, управляющим, участникам и собственникам имущества), а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;· обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля соблюдения законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразности, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;· предотвращение отрицательных финансовых результатов хозяйственной деятельности организации и выявление внутренних резервов обеспечения ее финансовой устойчивости;· формирование системы стандартов, обеспечивающих полезность информации;· обеспечение увязки реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне;· оказание методической помощи организации в понимании системы управленческого учета;· формирование нормативной базы;· международное сотрудничество. Стратегия хозяйственной деятельности разрабатывается организацией на основе принципов бухгалтерского учета. Базовые принципы бухгалтерского учета предполагают использование определенных допущений и требований (рис. 1.1; 1.2).

Бухгалтерский учет ведется на основе следующих допущений.

В системе бухгалтерского учета формируется информация для внешних и внутренних пользователей. Для внешних пользователей формируется информация о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, полезная широкому кругу заинтересованных пользователей при принятии решений.Эта информация отвечает общим потребностям заинтересованных пользователей (это юридические и физические лица, имеющие потребность в информации об организации и обладающие достаточными познаниями и навыками, чтобы понять, оценить и использовать эту информацию, а также желающие изучить эту информацию).Эти пользователи преследуют следующие интересы в информации:· инвесторы и их представители: о рискованности и доходности инвестиций, о возможности и целесообразности распоряжаться инвестициями, о способности организации выплачивать дивиденды;· работники и их представители: о стабильности и прибыльности работодателей, способности организации гарантировать оплату труда и сохранение рабочих мест;· заимодавцы заинтересованы в информации, позволяющей определить, будут ли своевременно погашены предоставленные ими организации займы и выплачены соответствующие проценты;· поставщики и подрядчики заинтересованы в информации, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы;· покупатели и заказчики заинтересованы в информации о продолжении деятельности организации;· органы власти: о распределении ресурсов, регулировании народного хозяйства, разработке общегосударственной политики;· общество в целом заинтересовано в информации о роли и вкладе организации в повышение благосостояния населения на местном, региональном и федеральном уровнях.

53) Учет затрат труда основных производственных работников на производство продукции отражается: Д-т 8110 «Основное производство», К-т 3350 «Краткосрочная задолженность по оплате труда». Трудом вспомогательных рабочих считается труд работников, участвующих в процессе производства, но не занятых в производстве готовой продукции из основных производственных материалов.65) Под методом экономического анализа обычно понимают диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии. Особенностью метода экономического анализа является то, что он использует систему показателей, которые на различных уровнях управления наиболее широко характеризуют субъект рыночных отношений, выявляет и измеряет тесноту взаимосвязи этих показателей. Методология экономического анализа состоит из метода как общего подхода к исследованиям и конкретной методики как совокупности специальных методов, применяемых для обработки и анализа экономической информации.Метод экономического анализа как общий подход к изучению хозяйственных процессов базируется на материалистической диалектике.Первой характерной особенностью метода экономического анализа является использование системы плановых, учетных и отчетных показателей для измерения экономических явлений.Второй характерной особенностью метода экономического анализа является выбор измерителей для оценки анализируемых явлений и процессов в зависимости от их содержания. В анализе используются следующие измерители: физические (натуральные) единицы, условно-натуральные, трудовые единицы и денежные (стоимостные).Третьей характерной особенностью метода экономического анализа является выявление и измерение факторов, их взаимосвязи и влияния на анализируемый показатель. Основные из них рассматриваются в методике экономического анализа.Вотличие от метода экономического анализа как общего подхода к исследованию явлений, выделяют методику экономического анализа как совокупность специальных приемов (методов), применяемых для обработки экономической информации о работе предприятий и их объединений. Методику экономического анализа подразделяют на

общую и частную.Задача 11. Записать в регистрационный журнал хозяйственные операции. По хозяйственным операциям определить корреспондирующие счета (таблица 2).2. Открыть синтетические и аналитические счета и записать в них остатки на начало учетного периода (таблицы 3, 4).3. Отразить хозяйственные операции на счетах, дополнительно открыв счета «Основное производство» и « Вспомогательные производства».4. Составить расчет распределения транспортно – заготовительных расходов, используя таблицу 7.5. Подсчитать обороты и вывести остатки на открытых счетах на конец учетного периода.6. Составить оборотную ведомость по аналитическим счетам к счету «Материалы» (таблица 5).7. Составить оборотную ведомость по синтетическим счетам суммового учета (таблица 6).8. Провести сверку синтетических и аналитических данных по счету «Материалы».Таблица 8Остатки на синтетических счетах на начало учетного периода№ счета Наименование счетов Стоимость, руб.51 Расчетный счет 8195060 Расчеты с поставщиками и подрядчиками 12229810 Материалы 40348Таблица 9Остатки на аналитических счетах к счету 10 «Материалы»№ Наименование Оптовая цена, руб. Количество1. Материалы «А», шт. 30 4802. Материалы «Б», шт. 25 3503. Материалы «В», шт. 40 3304. Транспортные-заготовительные расходы, руб. – 3998Таблица 10Хозяйственные операции за учетный период№ Содержание операции Количество1. Приняты к оплате счета поставщиков за поступившие материалы:«А» – 30 руб. 800«Б» – 25 руб. 210«В» – 40 руб. 230ИТОГО (сумму определить)2. Начислено подрядной организации за погрузку приобретенных материалов 10503. Начислено автотранспортному предприятию за доставку материалов 31804. Перечислено с расчетного счета в погашение задолженности поставщикам и подрядчикам 426805. Отпущены в основное производство материалы:«А» – 30 руб. 660«Б» – 25 руб. 315«В» – 40 руб. 240ИТОГО (сумму определить)6. Израсходованы на вспомогательные производства материалы:«А» – 30 руб. 230«Б» – 25 руб. 95«В» – 40 руб. 75ИТОГО (сумму определить)7. Отнесена соответствующая сумма транспортно-заготовительных расходов на:а. основное производствоб. вспомогательное производствоИТОГО (сумму определить)РЕШЕНИЕТаблица 1. Остатки на синтетических счетах на начало учетного периода

№ счета Наименование счетов Стоимость, руб.51 Расчетный счет 8195060 Расчеты с поставщиками и подрядчиками 12229810 Материалы 40348Таблица 2. Остатки на аналитических счетах к счету 10 «Материалы»№ п/п Наименование Оптовая цена, руб. Количество Стоимость, руб.1. Материалы «А», шт. 30 480 144002. Материалы «Б», шт. 25 350 87503. Материалы «В», шт. 40 330 132004. Транспортные-заготовительные расходы, руб. – – 3998ИТОГО 1160 40348Таблица 3. Хозяйственные операции за учетный период№ п/п Содержание операции Кол-во, шт. Стоимость, руб.1. Приняты к оплате счета поставщиков за поступившие материалы:«А» – 30 руб. 800 24000«Б» – 25 руб. 210 5250«В» – 40 руб. 230 9200ИТОГО 1240 384502. Начислено подрядной организации за погрузку приобретенных материалов – 10503. Начислено автотранспортному предприятию за доставку материалов – 31804. Перечислено с расчетного счета в погашение задолженности поставщикам и подрядчикам – 426805. Отпущены в основное производство материалы:«А» – 30 руб. 660 19800«Б» – 25 руб. 315 7875«В» – 40 руб. 240 9600ИТОГО 1215 372756. Израсходованы на вспомогательные производства материалы:«А» – 30 руб. 230 6900«Б» – 25 руб. 95 2375«В» – 40 руб. 75 3000ИТОГО 400 122757. Отнесена соответствующая сумма транспортно-заготовительных расходов на:а. основное производство 20 - 10.4 3892б. вспомогательное производство 23 - 10.4 1282ИТОГО 51741. Запишем в регистрационный журнал хозяйственные операцииТаблица 4. Регистрационный журнал№ операции п/п Корреспондирующие счета с указанием наименования счетов Сумма, руб. Дебет Кредит1. 10 60 384502. 10.4 60 10503. 10.4 60 31804. 60 51 426805. 20 10 372756. 23 10 122757. 20 10.4 51742. Откроем синтетические и аналитические счета и запишем в них остатки на начало учетного периодаТаблица 5. Счет 51 «Расчетный счет», руб.Дебет КредитСальдо начальное 819500 42680Оборот 0 Оборот 42680Сальдо конечное 39270Таблица 6. Счет 60 «Расчеты с поставщиками и подрядчиками», руб.Дебет КредитСальдо начальное 12229842680 3845010503180Оборот 42680 Оборот 42680Сальдо конечное 122298Таблица 7. Счет 10 «Материалы», руб.Дебет КредитСальдо начальное 4034838450 372751050 122753180 5174Оборот 42680 Оборот 54724Сальдо конечное 28304Таблица 8. Счет 10.1 «Материалы». Товар «А», руб.Дебет Кредит

| Бухгалтерский учет –упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. |

Бухгалтерский учет ведется на основе следующих допущений.

|

| Предметом бухгалтерского учетаявляются факты хозяйственной жизни, совокупность которых характеризует хозяйственную деятельность организаций. |

53) Учет затрат труда основных производственных работников на производство продукции отражается: Д-т 8110 «Основное производство», К-т 3350 «Краткосрочная задолженность по оплате труда». Трудом вспомогательных рабочих считается труд работников, участвующих в процессе производства, но не занятых в производстве готовой продукции из основных производственных материалов.65) Под методом экономического анализа обычно понимают диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии. Особенностью метода экономического анализа является то, что он использует систему показателей, которые на различных уровнях управления наиболее широко характеризуют субъект рыночных отношений, выявляет и измеряет тесноту взаимосвязи этих показателей. Методология экономического анализа состоит из метода как общего подхода к исследованиям и конкретной методики как совокупности специальных методов, применяемых для обработки и анализа экономической информации.Метод экономического анализа как общий подход к изучению хозяйственных процессов базируется на материалистической диалектике.Первой характерной особенностью метода экономического анализа является использование системы плановых, учетных и отчетных показателей для измерения экономических явлений.Второй характерной особенностью метода экономического анализа является выбор измерителей для оценки анализируемых явлений и процессов в зависимости от их содержания. В анализе используются следующие измерители: физические (натуральные) единицы, условно-натуральные, трудовые единицы и денежные (стоимостные).Третьей характерной особенностью метода экономического анализа является выявление и измерение факторов, их взаимосвязи и влияния на анализируемый показатель. Основные из них рассматриваются в методике экономического анализа.Вотличие от метода экономического анализа как общего подхода к исследованию явлений, выделяют методику экономического анализа как совокупность специальных приемов (методов), применяемых для обработки экономической информации о работе предприятий и их объединений. Методику экономического анализа подразделяют на

общую и частную.Задача 11. Записать в регистрационный журнал хозяйственные операции. По хозяйственным операциям определить корреспондирующие счета (таблица 2).2. Открыть синтетические и аналитические счета и записать в них остатки на начало учетного периода (таблицы 3, 4).3. Отразить хозяйственные операции на счетах, дополнительно открыв счета «Основное производство» и « Вспомогательные производства».4. Составить расчет распределения транспортно – заготовительных расходов, используя таблицу 7.5. Подсчитать обороты и вывести остатки на открытых счетах на конец учетного периода.6. Составить оборотную ведомость по аналитическим счетам к счету «Материалы» (таблица 5).7. Составить оборотную ведомость по синтетическим счетам суммового учета (таблица 6).8. Провести сверку синтетических и аналитических данных по счету «Материалы».Таблица 8Остатки на синтетических счетах на начало учетного периода№ счета Наименование счетов Стоимость, руб.51 Расчетный счет 8195060 Расчеты с поставщиками и подрядчиками 12229810 Материалы 40348Таблица 9Остатки на аналитических счетах к счету 10 «Материалы»№ Наименование Оптовая цена, руб. Количество1. Материалы «А», шт. 30 4802. Материалы «Б», шт. 25 3503. Материалы «В», шт. 40 3304. Транспортные-заготовительные расходы, руб. – 3998Таблица 10Хозяйственные операции за учетный период№ Содержание операции Количество1. Приняты к оплате счета поставщиков за поступившие материалы:«А» – 30 руб. 800«Б» – 25 руб. 210«В» – 40 руб. 230ИТОГО (сумму определить)2. Начислено подрядной организации за погрузку приобретенных материалов 10503. Начислено автотранспортному предприятию за доставку материалов 31804. Перечислено с расчетного счета в погашение задолженности поставщикам и подрядчикам 426805. Отпущены в основное производство материалы:«А» – 30 руб. 660«Б» – 25 руб. 315«В» – 40 руб. 240ИТОГО (сумму определить)6. Израсходованы на вспомогательные производства материалы:«А» – 30 руб. 230«Б» – 25 руб. 95«В» – 40 руб. 75ИТОГО (сумму определить)7. Отнесена соответствующая сумма транспортно-заготовительных расходов на:а. основное производствоб. вспомогательное производствоИТОГО (сумму определить)РЕШЕНИЕТаблица 1. Остатки на синтетических счетах на начало учетного периода

№ счета Наименование счетов Стоимость, руб.51 Расчетный счет 8195060 Расчеты с поставщиками и подрядчиками 12229810 Материалы 40348Таблица 2. Остатки на аналитических счетах к счету 10 «Материалы»№ п/п Наименование Оптовая цена, руб. Количество Стоимость, руб.1. Материалы «А», шт. 30 480 144002. Материалы «Б», шт. 25 350 87503. Материалы «В», шт. 40 330 132004. Транспортные-заготовительные расходы, руб. – – 3998ИТОГО 1160 40348Таблица 3. Хозяйственные операции за учетный период№ п/п Содержание операции Кол-во, шт. Стоимость, руб.1. Приняты к оплате счета поставщиков за поступившие материалы:«А» – 30 руб. 800 24000«Б» – 25 руб. 210 5250«В» – 40 руб. 230 9200ИТОГО 1240 384502. Начислено подрядной организации за погрузку приобретенных материалов – 10503. Начислено автотранспортному предприятию за доставку материалов – 31804. Перечислено с расчетного счета в погашение задолженности поставщикам и подрядчикам – 426805. Отпущены в основное производство материалы:«А» – 30 руб. 660 19800«Б» – 25 руб. 315 7875«В» – 40 руб. 240 9600ИТОГО 1215 372756. Израсходованы на вспомогательные производства материалы:«А» – 30 руб. 230 6900«Б» – 25 руб. 95 2375«В» – 40 руб. 75 3000ИТОГО 400 122757. Отнесена соответствующая сумма транспортно-заготовительных расходов на:а. основное производство 20 - 10.4 3892б. вспомогательное производство 23 - 10.4 1282ИТОГО 51741. Запишем в регистрационный журнал хозяйственные операцииТаблица 4. Регистрационный журнал№ операции п/п Корреспондирующие счета с указанием наименования счетов Сумма, руб. Дебет Кредит1. 10 60 384502. 10.4 60 10503. 10.4 60 31804. 60 51 426805. 20 10 372756. 23 10 122757. 20 10.4 51742. Откроем синтетические и аналитические счета и запишем в них остатки на начало учетного периодаТаблица 5. Счет 51 «Расчетный счет», руб.Дебет КредитСальдо начальное 819500 42680Оборот 0 Оборот 42680Сальдо конечное 39270Таблица 6. Счет 60 «Расчеты с поставщиками и подрядчиками», руб.Дебет КредитСальдо начальное 12229842680 3845010503180Оборот 42680 Оборот 42680Сальдо конечное 122298Таблица 7. Счет 10 «Материалы», руб.Дебет КредитСальдо начальное 4034838450 372751050 122753180 5174Оборот 42680 Оборот 54724Сальдо конечное 28304Таблица 8. Счет 10.1 «Материалы». Товар «А», руб.Дебет Кредит