Добавлен: 02.02.2019

Просмотров: 6506

Скачиваний: 35

22

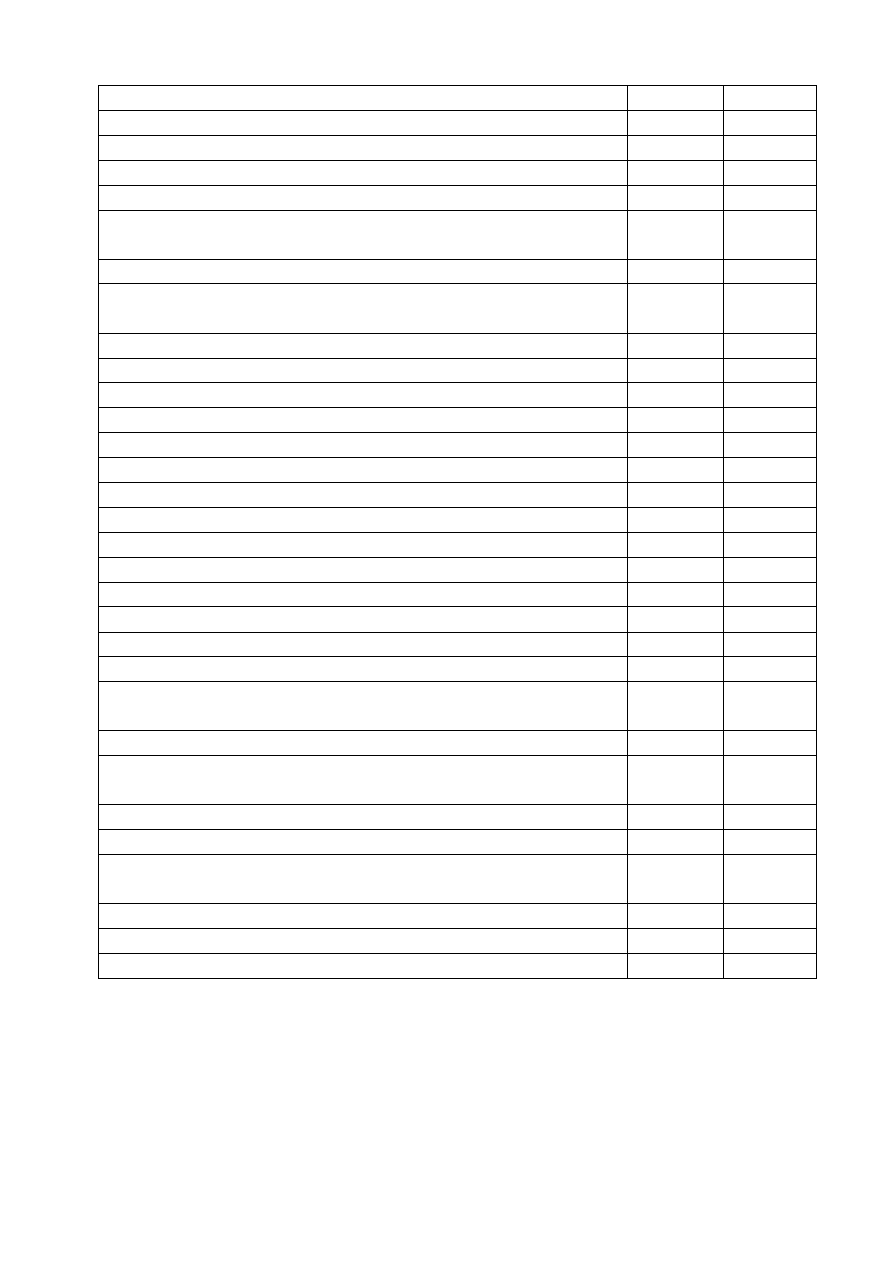

14.2 Тұрмыстық (коммуналдық) қызметтер

-/-

14.3 Негізгі құралдардың амортизациясы

-/-

14.4 Пайыздарды төлеу шығындары

-/-

III Кәсіпорын бойынша шығындардың жиыны (I + II)

-/-

IV Пайда нормасы, соның ішінде:

-/-

Негізгі құралдардың (НҚ) құнының артуына себепші

болатын күрделі жөндеу

Пайда есебінен іске асырылатын басқа да шығындар

Кезең шығындарында қарастырылғандардан бөлек

салықтар

Кәсіпорын бойынша барлық шығындар (III + IV)

-/-

Электр энергиясын сатып алу, барлығы

соның ішінде энергия көздері бойынша

№ 1 энергия көзінің атауы

№ 2 энергия көзінің атауы

№ 3 энергия көзінің атауы

Сатып алу тарифі

соның ішінде энергия көздері бойынша

№ 1 сатып алу тарифі

№ 2 сатып алу тарифі

№ 3 сатып алу тарифі

Э/э сатып алуға кеткен барлық шығындар

«KEGOC» АҚ қызметіне тариф

«KEGOC» АҚ желілері бойынша шығындар жиынтығы

Сатып алулар бойынша шығындар жиыны және

«KEGOC» АҚ бойынша шығындар

АЭК желілеріндегі нормативті шығындар

АЭК электр энергиясының толық пайдалы сатылымы

мың

кВт·сағ

соның ішінде меншікті тұтынушылар

транзиттік тұтынушылар

«Кіру» тарифі

теңге/

кВт·сағ

Э/э сатудың орташа тарифі

Электр энергиясын тасымалдаудан түскен табыс

Пайда

Шығындар сметасының жасаушыларын (құрауыштарын) анықтаудың

мәні келесі түрде болады:

«Кіру» тарифі. Электр энергисяна кез келген тариф кәсіпорын

пайдасын есепке алғандағы шығындардың жиынтығын электр энергиясының

23

(өндірілген немесе жіберілген) көлеміне – электр энергиясының толық

пайдалы сатылымына қатынасымен анықталады.

АЭК

электр

энергиясының

толық

пайдалы

сатылымы.

Тұтынушылармен жасалынған келісім шарт сомасымен анықталады

(зертханалық жұмыста нұсқа бойынша 6.2 кестеден алынады).

Пайда нормасы. Табиғи монополиялардың субъектілері үшін пайда

сомасына сәйкес органдармен бекітілген нұсқаулықтар бойынша анықтайды.

Қазіргі уақытта электр энергетикалық салалар үшін пайданың мөлшері орта

есеппен 11,4% деп алынады. Бұл шама энергокәсіпорындармен жабдықтың

толық жүктелу шартымен қабылданады. Осы зертханалық жұмыста

жабдықтың жүктелу пайызына сәйкес 6.2 кестені нұсқа бойынша түзету керек.

Пайдалануға кеткен материалдар. Бұл бапқа энергожабдықтың және

көліктің техникалық қызмет көрсетуімен байланысты шығындары,

материалдары, құрал-жабдықтары, негізгі және қосымша өндірістердің

құрылғылары, санитарлық-гигиеналық талаптарды және техника қауіпсіздігін

қамтамасыз ету материалдарын, ғимаратты жұмыс жағдайында сақтау, ЖЖМ

(Жанар-жағармай материалдары). Зертханалық жұмыста нұсқа бойынша 6.2

кестеден алынды.

Шаруашылық қажеттіліктерге кеткен энергия. Шаруашылық

қажеттіліктерге бөлмедерді, монтерлық орындарды жылыту, барлық

ғимараттарды, бөлмелерді, кәсіпорынды, жөндеу базаларын және т.б.

жарықтандыру жатады. Бұл бап электр энергиясы сатып алынған тарифке (4,4

теңге/кВт×сағ деп алу керек) көбейтілген электр энергиясының осы

қажеттіліктеріне жұмсалған көлемінен алынады (нұсқа бойынша 6.2

кестеден).

Техникалық шығындарды өтеуге кеткен энергия. Электр энергиясын

жіберу кезінде ысырап не шығындар болады, сондықтан олар сметада есепке

алынады. Бұл бап шығындардың орнын толтыру үшін электр энергиясын

сатып алатын бағаға көбейтілген толық пайдалы сатылымнан есептелінген

техникалық шығындардың нормативі (нұсқа бойынша 6.2 кестеде берілген)

бойынша есептелінеді. Шығындарды сатып алу бағасын 4,5 тенге/кВт·сағ деп

алу керек.

Еңбекақыны төлеуге кеткен шығындар. Бұл шығындар өндірістік және

әкімшіліктік қызметкерлер құрамының жалақысын төлеуге негізделеді.

Өндірістік және әкімшіліктік қызметкерлер құрамының орташа айлық

жалақысы, сондай-ақ қызметкерлер саны нұсқа бойынша 6.2 кестеде берілген.

Негізгі құралдардың тозуы. Компания бойынша амортизацияның

орташа нормасы нұсқа бойынша 6.2 кестеде берілген. Компанияның негізгі

қорларының бастапқы құны 3300 млн.теңге.

24

Жөндеу. Бұл бап бойынша шығындар күрделі және ағымдық

жөндеулердің және осы түрде кестеге сәйкес жөндеуге мұқтаж жабдықтың

техникалық қызмет көрсетуіне кеткен жергілікті сметалардың қосындысы

25

арқылы анықталады. Жөндеуге кететін жалпы сома нұсқа бойынша 6.2

кестеде берілген.

Іс сапар шығындары. Өндірістік және әкімшіліктік қызметкерлер

құрамы үшін іс сапар шығындары бірдей есептелінеді (жол көлік шығыны,

тәуліктік және пәтерлік шығындар бар және дұрыс толтырылған құжаттарға

сәйкес), бірақ тиісті баптарға қойылады. Зертханалық жұмыста нұсқа

бойынша 6.2 кестеден алынады.

Кеңсе шығындары. Ай сайын не тоқсан сайын әрбір бөлім бойынша

кеңсе тауарларына қажеттілік жинақталады. Кеңсе шығындарының сомасы

осы қажеттіліктердің қосындысы арқылы жиналады. Зертханалық жұмыста

нұсқа бойынша 6.2 кестеден алынады. Әкімшіліктік қызметкер үшін бұл бап

200 мың теңгені құрайды.

Еңбек қорғау. Кез келген компанияға еңбек қорғау талаптары бойынша

міндетті болып саналатын арнайы киім, аяқ киім және жиынтық қажет.

Штаттық кәсіптерге (мамандық) және жұмысшылар санына сәйкес барлық

қажеттілер сатып алынады. Зертханалық жұмыста нұсқа бойынша 6.2

кестеден алынады.

Аспаптарды тексеру. Жұмыс және бастапқы өлшемдерді (эталондарды)

тексеру міндетті болып табылады. Мұнымен келісілген келісім-шартқа сәйкес

арнайы мамандандырылған ұйымдар айналысады. Осы жылы тексерулер

сомасы 362 мың теңгені құрады.

Жазатайым оқиғалардан сақтандыру. ҚР-да сақтандыру міндетті болып

табылады – тек сақтандыру түрі таңдалынады. Бұл кәсіпорында өндірістік

жұмысшылардың 80%-ы сақтандыруда. Сақтандыру төлемі бір адам үшін

жылына 2500 теңгені құрайды.

Күштік қосалқы стансалармен электр энергиясын қайта өндіру. Кез

келген облыстың аумағында темір жолға тиесілі қосалқы стансалар бар,

энергокомпаниялар солардың қызметтерін пайдаланады. Есептегіштер

бойынша электр энергиясының көлемі анықталады және тарифке сәйкес

жалпы сома көрсетіледі. Осы жылы бұл сома 50 мың теңгені құрады.

Баспахана (типографиялық) шығындары. Бұл бап әртүрлі есеп берулер

мен

күнделікті

қолданыстағы

(журналдар,

карточкалар,

хабарлар

(тізімдемелер), актілер, нұсқаулықтар, ережелер, өтініштер) бланктерді сатып

алуға негізделеді. Осы жылы бұл сома 600 мың теңгені құрады және

өндірістік шығындар мен кезең шығындары арасында 80/20 арақатынасымен

таратылады.

Кадрларды даярлау. Бұл бап компания жұмысшылары біліктілігін

арттыру үшін баратын ұйымдардың келісім шарттар сомасымен анықталады.

Зертханалық жұмыста нұсқа бойынша 6.2 кестеден алынады және өндірістік

шығындар мен кезең шығындары арасында 70/30 арақатынасымен

таратылады.

Экология шығындары. Бұл бап компания көліктерінің ЖЖМ

пайдаланудан зиянды заттарды атмосфераға шығаруымен, қоршаған ортаны

26

қатты тұрмыстық қалдықтармен ластаумен және т.б. байланысты

шығындардан тұрады. Зертханалық жұмыста нұсқа бойынша 6.2 кестеден

алынады.

Байланыс қызметтері. Бұл бапқа кіретіндер: телефон үшін абоненттік

төлем, қалааралық және халықаралық сөйлесулер, жоғары жиілікті байланыс

төлемі. Зертханалық жұмыста нұсқа бойынша 6.2 кестеден алынады және

өндірістік шығындар мен кезең шығындары арасында 80/20 арақатынасымен

таратылады.

Тұрмыстық (коммуналды) қызметтер шығындары. Бұл бапқа

кіретіндер: суық су мен кәріз жүйесінің (канализация) құны, қоқысты шығару,

жылу энергиясы. Зертханалық жұмыста нұсқа бойынша 6.2 кестеден алынады

және өндірістік шығындар мен кезең шығындары арасында 80/20

арақатынасымен таратылады.

Салықтық төлемдер. Пайдадан алынатын салықтар емес, өзіндік құнға

қатысты салықтар – мүлік салығы (бастапқы сомадан 1%) және жер салығы

(жер телімдерінің ауданы бойынша, жердің сапа (бониет) балы және 1 га үшін

1 балл салық сомасы бойынша. Бұл бап бойынша осы жылғы сома 1840 мың

теңгені құрайды.

Есептеу техникасы және оргтехника (қолқанат қондырғылар) үшін

шығындық материалдар. Мұнда картридждерді, барабандарды, тонерлерді,

қосалқы бөлшектерді сатып алу кіреді. Бұл жылғы сома 1400 мың теңгені

құрайды.

Банк қызметтері. Барлық банктер өздерінің қызметтері үшін айналым

сомасының белгіленген пайыздық өлшемінде комиссиялық алым алады

(жалақыны, іссапар ақшаларын, есептік шоттарды операцияларын және т.б.

жүргізгені үшін). Бұл жылғы сома 2600 мың теңгені құрайды.

Пошта қызметтері. Корреспонденцияларды, хаттарды, іскерлік

қатынасхаттарды және т.б. жібергені үшін пошта келісім шартқа сәйкес

есепшот ұсынады. Осы жылы бұл сома 50 мың теңгені құрайды.

Шығындар лимиті. Энергокомпаниялардың шығындары қатаң

бақылауға алынғандықтан, кейбір шығындар лимиттеуге/шектеуге ұшырайды,

яғни белгіленген сомадан артық қаржы жұмсай алмайды.

Энергокомпанияларда шектеу қойылады: өкілдіктік шығындарға (ресми

қабылдаулар,

конференцияларды,

келісімсөздерді

өткізу,

компания

қонақтарының іссапарларын төлеу), мерзімді баспасөзге (тек жалпы

мемлекеттік, мамандандырылған газеттер мен журналдарды сатып алу),

нотариалдық қызметтерге (келісім шарттарға сәйкес), жарнамаға, аудиторлық

қызметтерге (әрбір компания тәуелсіз аудиторлық сараптаманы өткізуге

міндетті), нормативті құжаттарды сатып алуға, байланыстың қымбат бағалы

түрлеріне. Бұл жылы лимит сомасы 6000 мың теңгені құрайды.

6.2 Алынған нәтижелерді талдау