Файл: Научноисследовательская работа (тип практики) 5 (семестр) обучающегося группы обэ3909МОбд.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.11.2023

Просмотров: 150

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ»Направление/специальность подготовки: 38.03.01 ЭкономикаПрофиль/специализация : Банковское делоФорма обучения: заочнаяИНДИВИДУАЛЬНОЕ ЗАДАНИЕна производственную практику(вид практики) Научно-исследовательская работа(тип практики)5(семестр)

Место прохождения практики:Негосударственное образовательное частное учреждение высшего образования «Московский финансово-промышленный университет «Синергия»(наименование структурного подразделения Образовательной организации)Срок прохождения практики: с «2» февраля 2022 г. по «15» февраля 2022 г.Содержание индивидуального задания на практику

Содержание индивидуального задания на практикуРазработаноруководителем практики от Университета ________________ ___________________________(ФИО) (Подпись)«2» февраля 2022 г. НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ»Факультет ЭкономикиНаправление/специальность подготовки: 38.03.01 ЭкономикаПрофиль/специализация (оставить нужное): Банковское дело, Бухгалтерский учет, анализ и аудит, Финансы и кредит, Экономика горной промышленностиФорма обучения: заочнаяОтчет ПО Производственной практикЕ(вид практики) Научно-исследовательская работа (тип практики) 5 семестр

Москва 2022г.Практические кейсы-задачи, необходимые для оценки знаний, умений, навыков и (или) опыта деятельности по итогам практики

СПРАВКА1Дана Глазуновой Марине Юрьевне в том, что она действительно проходила производственную практику (Научно-исследовательская работа), 5 семестр, 2 недели в АО «ОТП Банк»с «2» февраля 2022 г. по «15» февраля 2022 г.Обучающаяся __Глазунова Марина Юрьевна__ успешно прошла инструктаж по соблюдению правил противопожарной безопасности, правил охраны труда, техники безопасности, санитарно-эпидемиологических правил и гигиенических нормативов, после чего была допущена к выполнению определенных индивидуальным заданием видов работ, связанных с будущей профессиональной деятельностью.К должностным обязанностям и поставленным задачам в соответствии с индивидуальным заданием практикант относился добросовестно, проявляя интерес к работе. Порученные задания выполнил в полном объеме в установленные программой практики сроки.

«15» февраля 2022 г.Аттестационный лист___Глазунова Марина Юрьевна____________________, (Ф.И.О. обучающегося)обучающий(ая)ся 3 курса заочной формы обучения (указать курс) (очной, очно-заочной, заочной)группы ОБЭ-3909МОбд по направлению подготовки/ специальности 38.03.01 Экономика, (шифр группы) (код, наименование направления подготовки/ специальности)профиль/ специализация (нужное оставить) Банковское дело,успешно прошла производственную практику (Научно-исследовательская работа)(наименование вида и типа практики)с «2» февраля 2022 г. по «15» февраля 2022 г.в Профильной организации:АО «ОТП Банк»,(наименование Профильной организации)г. Новосибирск, ул. Щетинкина, д.49 .(юридический адрес)

| обучающегося группы: | ОБЭ-3909МОбд | | Глазуновой Марины Юрьевны |

| | (Шифр и № группы) | | (Фамилия, имя и отчество ) |

| № п/п | Виды работ |

| 1. | Инструктаж по соблюдению правил противопожарной безопасности, правил охраны труда, техники безопасности, санитарно-эпидемиологических правил и гигиенических нормативов. |

| 2. | Выполнение определенных практических кейсов-задач, необходимых для оценки знаний, умений, навыков и (или) опыта деятельности по итогам производственной практики (Научно-исследовательская работа) |

| 2.1. | Кейс-задача № 1 Описание ситуации: Необходимо ознакомиться:

Содержание задания:

|

| 2.2. | Кейс-задача № 2 Описание ситуации: Необходимо осуществить самостоятельную работу - поиск, сбор, изучение и первичную обработку документальных источников для реализации избранной темы исследования и раскрытия существа проблемы, используя следующие источники

Содержание задания: Составить перечень аннотированных источников, раскрывающих нормативно-правовые и теоретические аспекты избранной темы научного исследования (ВКР)

|

| 2.3. | Кейс-задача № 3 Описание ситуации: Необходимо ознакомиться:

Содержание задания: Осуществить самостоятельную работу

Подготовить информационный обзор данных отечественной и зарубежной статистики о социально-экономических процессах и явлениях в рамках избранной темы научно-исследовательской работы (ВКР) – не более 1,5 - 3 стр. текста, иллюстрируя информацию графиками, диаграммами, рисунками. |

| 2.4. | Кейс-задача № 4 Описание ситуации: Осуществить самостоятельную работу

Содержание задания: Подготовить аналитический отчет по проделанному исследованию в виде тезисов, доклада на научный кружок кафедры, научный семинар, студенческую конференцию, возможно статьи для публикации. |

| 2.5. | Кейс-задача № 5 Описание ситуации: Необходимо ознакомиться

|

| 3. | Систематизация собранного нормативного и фактического материала. |

| 4. | Оформление отчета о прохождении практики. |

| 5. | Защита отчета по практике. |

Содержание индивидуального задания на практикуРазработаноруководителем практики от Университета ________________ ___________________________(ФИО) (Подпись)«2» февраля 2022 г. НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ»Факультет ЭкономикиНаправление/специальность подготовки: 38.03.01 ЭкономикаПрофиль/специализация (оставить нужное): Банковское дело, Бухгалтерский учет, анализ и аудит, Финансы и кредит, Экономика горной промышленностиФорма обучения: заочнаяОтчет ПО Производственной практикЕ(вид практики) Научно-исследовательская работа (тип практики) 5 семестр

| Обучающийся | Глазуновой Марины Юрьевны | | |

| | (ФИО) | | (подпись) |

| Ответственное лицо от Профильной организации | Вахитова Ольга Васильевна | | |

| М.П. (при наличии) | (ФИО) | | (подпись) |

Москва 2022г.Практические кейсы-задачи, необходимые для оценки знаний, умений, навыков и (или) опыта деятельности по итогам практики

| № п/п | Подробные ответы обучающегося на практические кейсы-задачи |

| Кейс-задача № 1 | Тема ВКР: «Анализ и оценка кредитоспособности физических лиц: современные способы и технологии». Актуальность. В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском, то есть риском невозврата заёмщиком суммы основного долга и неуплаты процентов, причитающихся кредитору. Для каждого вида кредитной сделки характерны свои причины и факторы, определяющие степень кредитного риска. В частности, он может проявиться при ухудшении финансового положения заёмщика, возникновении непредвиденных осложнений в его текущей деятельности, не застрахованном залоговом имуществе, отсутствии необходимых организаторских качеств или опыта у руководителя и т.д. Эти и многие другие факторы учитываются работниками банка при оценке кредитоспособности юридических и физических лиц, и характере обеспечения, предоставленного в залог. Задачи улучшения функционирования кредитного механизма выдвигают необходимость использования новых методов управления кредитом, ориентированных на соблюдение экономических границ кредита, что позволяет предотвратить неоправданные кредитные вложения, обеспечить своевременный и полный возврат ссуд, снизить риск неплатежа. При анализе кредитоспособности банк должен ответить на следующие вопросы: способен ли заемщик выполнить свои обязательства в срок, готов ли он их исполнить? На первый вопрос дает ответ анализ финансово-хозяйственных сторон деятельности предприятий. Второй вопрос имеет юридический характер, а также связан с личными качествами руководителей предприятия. Состав и содержание показателей вытекают из самого понятия кредитоспособности. Они должны отразить финансово-хозяйственное состояние предприятий с точки зрения эффективности размещения и использования заемных средств и всех средств вообще, оценить способность и готовность заемщика совершать платежи и погашать кредиты в заранее определенные сроки. Целью ВКР будет являться изучение подходов к анализу кредитоспособности клиентов ОТП банка. Для достижения поставленной цели сформулированы следующие задачи: - определить сущность кредитоспособности; - определить методические подходы к анализу и процедуре проведения оценки кредитоспособности; - определить информационную базу анализа; - определить основные аспекты и критерии оценки кредитоспособности; - изучить методы и модели оценки кредитоспособности заемщика, применяемые на практике; - привести направления путей повышения качества определения кредитоспособности заемщика. Объектом исследования является анализ методов и практических вопросов проведения оценки кредитоспособности клиента. Предмет исследования - оценка кредитоспособности физического лица. Для исследования были использованы такие методы: 1. Общенаучные методы: анализ, синтез, обобщение, наблюдение, измерение, сравнение. 2. Специальные методы: сравнительно-правовой и расчетно-конструктивный. Теоретическая значимость исследовательской работы заключается в анализе и систематизации методов и способов оценки платежеспособности физических лиц. Практическая значимость исследовательской работы заключается в том, что в работе сформулированы рекомендации по эффективному оцениванию платежеспособности физических лиц. Базой практики явилось рабочее место эксперта прямых продаж от ОТП Банка при Торговой точке ООО ДНС Ритейл. |

| Кейс-задача № 2 | Нормативно-правовые акты: 1. Конституция Российской Федерации от 12 декабря 1993 г. // Российская газета. 1993. 25 декабря; СЗ РФ. 2007. № 30. Ст. 3745. 2. Налоговый кодекс Российской Федерации (часть 1, 2) № 146 (ред. от 06.04.2015) // Справочная система Консультант Плюс. 3. Федеральный закон № 395-1 от 02.12.1990 «О банках и банковской деятельности» (ред. от 20.04.2015) / Справочная система Консультант Плюс 4. Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 29.12.2014) «О Центральном банке Российской Федерации (Банке России)» (ред. от 29.12.2014) // Справочная система Консультант Плюс 5. Федеральный закон от 30 декабря 2004 г. № 218-ФЗ «О кредитных историях» (ред. от 28.06.2014) // Справочная система Консультант Плюс 6. Федеральный закон от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе» (ред. от 29.12.2014) // Справочная система Консультант Плюс 7. Федеральный закон от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей» (ред. от 05.05.2014) // Справочная система Консультант Плюс 8. Постановление Совета Федерации Федерального Собрания РФ от 26.11.2008 № 443-СФ «О бюджетной стратегии на период до 2023 года» // СПС КонсультантПлюс Учебная и учебно-методическая литература: 1. Авагян, Г.Л. Деньги, кредит, банки: Учебное пособие / Г.Л. Авагян, Т.М. Ханина, Т.П. Носова. - М.: Магистр, НИЦ ИНФРА-М, 2019. - 416 c. 2. Горелая Н. В. Организация кредитования в коммерческом банке : учеб. пособие / Н. В. Горелая. - М. : Форум : ИНФРА-М, 2012. - 207 с. 3. Николаева, Т. П. Банковский маркетинг: российский и зарубежный опыт : учебное пособие / Т. П. Николаева. – 2-е изд., стер. – Москва : Флинта, 2021. – 187 с. 4. Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций. М.: Инфра–М, 2018. 5. Бор.М.З., Пятенко В.В. Стратегическое управление банковской деятельности -М : Приор, 2005г. 6. Банковские операции / Под ред. О.И. Лаврушина. М.: Инфра–М. 2018. 7. Ольшаный А.И. Банковское кредитование: российский и зарубежный опыт / А.И. ольшаный. - М:Русская деловая литература, 2004 г. Научные монографии, научных статей, диссертаций на соискание ученых степеней доктора и кандидата наук (по экономическим специальностям); 1. Анохина А.А. Банковская система: проблемы и перспективы / А.А. Анохина // Образование и наука в современных условиях. - 2015. - № 3. - С. 272-274. 2. Дьячков А.А. Особенности функционирования банковской системы РФ в современных условиях / А.А. Дьячков // Экономика и бизнес: теория и практика. - 2015. - № 7. - С. 29-31. 3. Елесина М.В. Банковская система Российской Федерации: проблемы и возможности ее укрепления / М.В. Елесина, И.В. Рашкеева, А.В. Бердышев // Вестник Академии права и управления. - 2015. - № 39. - С. 156-162. 4. Медведева Л.И. Современная банковская система России: тенденции и перспективы развития / Л.И. Медведева, А.И. Беседина, А.А. Конарева // НаукаПарк. - 2015. - № 7 (37). - С. 5-9. 5. Бочкарева, Е. А. Регулирование банковской деятельности, денежного обращения и валютных операций : конспект лекций / Е. А. Бочкарева, И. В. Сурина. – Москва : РГУП, 2019. – 91 с. 6. Зубакина, Ю.К. Исследование объема кредитования физически и юридических лиц в России / Ю.К. Зубакина // Студенческий. — 2020. — № 15-3 (101). — С. 5-8. 7. Зубакина, Ю.К. Тенденции развития потребительского кредитования в России / Ю.К. Зубакина // Студенческий: электронный научный журнал — 2019. — № 19 – С. 85. 8. Илюхина, М.В. Риски коммерческих банков при кредитовании физических лиц и способы их минимизации / В сборнике: Державинские чтения. Материалы XXV Всероссийской научной конференции. Отв. редактор Я.Ю. Радюкова. — 2020. — С. 124-134. 9. Латыпова, Э.Х. Кредиты: сущность, функции, принципы / Э.Х. Латыпова // Современные исследования. — 2018. — № 5. — С. 80–82. 10. Шуллер, О.Д. Банковское кредитование физических лиц в России: состояние, проблемы и решения / О.Д. Шуллер // Журнал У. Экономика. Управление. Финансы. — 2020. — № 1 (19). — С. 152-159. Интернет-ресурсы: 1. Коробов Д. С., Клейнер Г. Б. История современного кредитного скоринга [Электронный ресурс] / Д. С. Коробов, Г. Б. Клейнер // Проблемы региональной экономики. Интренет–издательство. – 2012. – №17 – URL: http://www.regec.ru /articles/2012/vol1/5.pdf (дата обращения: 20.11.2021). 2. Крючков С.А. Оценка кредитоспособности заемщика. Основные показатели оценки [Электронный ресурс] Режим доступа: http://www.tusur.ru /filearchive/reports–magazine/2004–9–1/208.pdf, свободный. 3. Рудой Н. Системы оценки кредитоспособности: особенности автоматизации [Электронный ресурс] Режим доступа: http://www.softlab.ru /upload/iblock/f5e/f5e673f33c266f129598fa0ed42ff71b.pdf, свободный. |

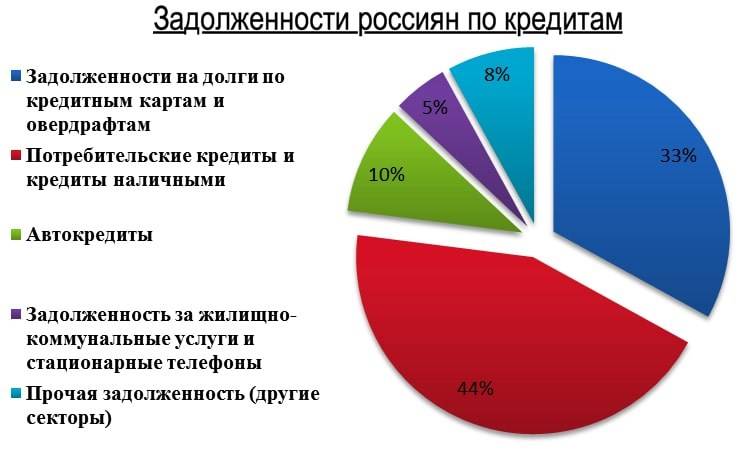

| Кейс-задача № 3 | Уровень закредитованности населения в России растет каждый год. 2021 год не стал исключением. Более того, из-за последствий пандемии и роста инфляции общая сумма взятых кредитов за предыдущие 12 месяцев примерно равна аналогичному показателю за 2017-2018 годы. Как утверждает статистика Центробанка РФ, почти 57% экономически активного населения страны имеет действующие кредиты и займы. Также значительно выросло количество просроченных кредитов, что связано с ухудшением общей экономической ситуации. Подробнее о статистике потребительского кредитования и прогнозах на текущий год читайте в нашем материале. Статистика Центробанка по кредитам за 2021 год Центробанк РФ, как регулятор рынка финансовых услуг, ежегодно публикует статистику по результатам деятельности кредитных организаций. Также свою статистику по выданным кредитам и просроченной задолженности физических лиц регулярно публикуют сами банки.  Рисунок 1. Задолженность россиян по кредитам В начале февраля Центробанк РФ подвел итоги за 2021 год по объему выданных кредитов населению. За год гражданам было выдано кредитов почти на 14 трлн. руб. Общий объем обязательств заемщиков по всем видам кредитов на конец 2021 год составил 24.11 трлн. рублей (в национальной валюте) и 56.23 млрд. рублей (в иностранных валютах). Эта статистика включает цифры по потребительским и целевым кредитам, по ипотеке. Эксперты уже проанализировали статистические данные ЦБ РФ. Вот несколько важных моментов, которые описывают общую ситуацию с кредитованием физических лиц:

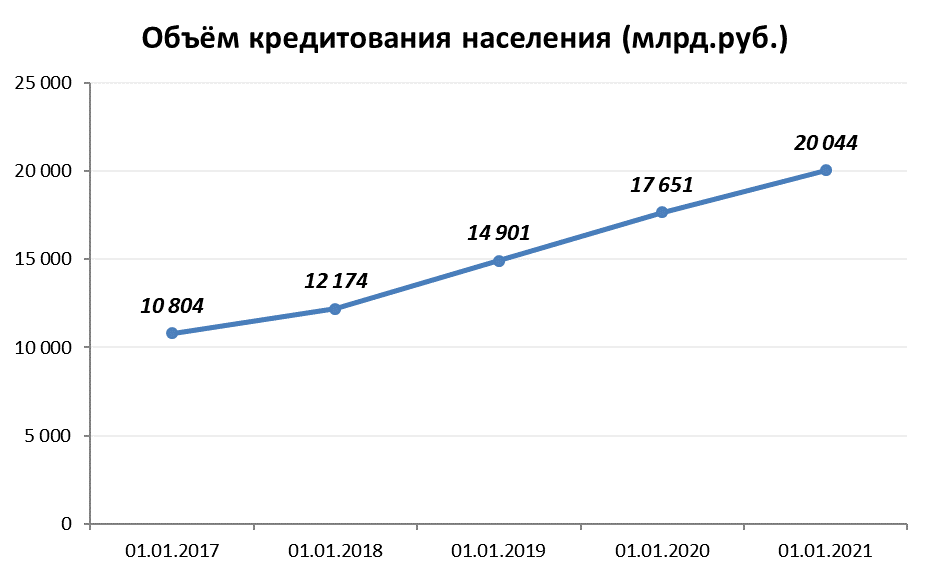

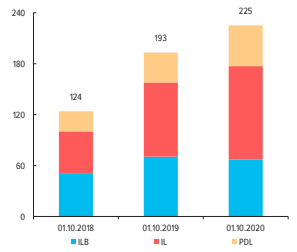

В декабре 2021 года был поставлен абсолютный рекорд по количеству взятых кредитов. В преддверии новогодних праздников россияне получили в банках 1.38 трлн. руб., что на 10% выше показателя за ноябрь и на 16,4% больше, чем в декабре 2020 года. Естественно, чем выше процент , тем больше количество просроченных кредитов. На это влияет и достаточно сложная экономическая ситуация в стране, и высокие показатели инфляции. Процентные ставки по кредитам выросли после повышения учетной ставки ЦБ РФ. Ставка скакнула на 10,5 процентных пункта. А ставки по кредитам — на 12-20 п.п. Не можете платить по кредиту в заранее оговоренном графике и не знаете, что делать? Закажите звонок юриста Потребительское кредитование  Рисунок 2. Объем кредитования населения (млрд. руб.) За 2021 год банки выдали потребительских кредитов на общую сумму 7.26 трлн. руб., из них 6.88 трлн. руб. наличными. И еще 0.38 трлн. руб. непосредственно в точках продаж (магазины бытовой техники, мебели и т.д.). По сравнению с 2020 годом прирост составил 37%. Средняя сумма кредита, которую просили россияне в прошлом году, составляет 300 тыс. руб. Почему увеличивается доля просроченных кредитов Рост количества и суммы просроченных кредитов фиксируется ежегодно. Во многом, это связано с низкой финансовой дисциплиной граждан, со снижением показателя реальных доходов, с ростом инфляции. У значительного числа заемщиков есть одновременно два и более кредита или микрозайма, что увеличивает долговую нагрузку. Приставы за долги арестовали счета в банках, в том числе и кредитную карту.  Рисунок 3. Динамика рынка по размеру задолженности (млрд руб.) Чаще всего просрочка возникает по необеспеченным потребительским кредитам. Если при обращении в банк оформляется залог на недвижимость или автотранспорт, то обычно платежная дисциплина заемщиков будет намного выше. Поэтому общий объем просроченной ипотеки за 2021 год не только не вырос, но даже уменьшился почти на 15% (на 11.6 млрд. руб.). В 2022 году эксперты ожидают существенного сокращения количества выданных кредитов. Причин тому сразу несколько:

Ожидается, что долги по ранее выданным потребительским кредитам продолжат расти. Однако просрочка по ипотеке в России в 2022 должна снижаться. Эксперты связывают это с улучшением качества заемщиков по ипотеке, постепенному списанию банками проблемной задолженности. |

| Кейс-задача № 4 | Тезисы: 1) Тема ВКР: «Анализ и оценка кредитоспособности физических лиц: современные способы и технологии». Задачи улучшения функционирования кредитного механизма выдвигают необходимость использования новых методов управления кредитом, ориентированных на соблюдение экономических границ кредита, что позволяет предотвратить неоправданные кредитные вложения, обеспечить своевременный и полный возврат ссуд, снизить риск неплатежа. 2) Теоретическая значимость исследовательской работы заключается в анализе и систематизации методов и способов оценки платежеспособности физических лиц. Практическая значимость исследовательской работы заключается в том, что в работе сформулированы рекомендации по эффективному оцениванию платежеспособности физических лиц. 3) Так, в общем случае, Баканов М.И. и Шеремет А.Д. определяют платежеспособность как «…способность погасить краткосрочную задолженность своими средствами», Коробов М.Я. понимает под платежеспособностью «…способность …рассчитываться с кредиторами немедленно, в день наступления срока платежей...», по мнению Бор М.З. и Пятенко В.В. – это «… способность и возможность юридического или физического лица своевременно погасить все виды задолженности...», Лаврушин О.И. характеризует платежеспособность как «…возможность потенциального заемщика полностью и в установленный срок погасить свои долговые обязательства перед кредиторами», А.И. Ольшаный считает, что «платѐжеспособность … – это его возможность и способность своевременно погасить все виды обязательств и задолженности, в то же время кредитоспособность характеризуется лишь возможностью … погасить кредитную задолженность». На основании приведенных определений и их соотнесения с приведенными ранее определениями кредитоспособности заемщика можно сделать вывод, что платежеспособность – текущая и перспективная, отражает финансовое состояние заемщика и его экономические возможности по погашению кредита, и является важным фактором оценки кредитоспособности клиента банка. При этом, по нашему мнению, понятие «платежеспособность» шире понятия «кредитоспособность» поскольку характеризует способность физического или юридического лица выполнять не только обязательства по кредиту, но и любые другие обязательства перед кредиторами. 4) Среди зарубежных методик наиболее распространенным в России стало правило "5С", так как все критерии отбора клиентов начинаются на букву "си". 1. Характер, репутация заемщика (character). 2. Финансовые возможности (capacity). 3. Капитал (capital). 4. Обеспечение (collateral). 5. Общие экономические условия (conditions). 5) На основании оценки дохода заемщика – физического лица, а также его соотнесения с постоянными расходами, размером запрашиваемого кредита, банки в основном и анализируют платежеспособность заемщиков – физических лиц. Общая оценка кредитоспособности физического лица основывается на соотношении испрашиваемого кредита и его личного дохода, общей оценке финансового положения и имущества, составе семьи, личностных характеристиках, изучении кредитной истории клиента [20]. 6) По состоянию на 1 июля 2021 года общее количество граждан с просроченными кредитами составляло примерно 43 млн. человек. Общая сумма задолженности перед банками составляет почти 24 трлн. руб. 7) Причин неоплаты кредитов:

Ожидается, что долги по ранее выданным потребительским кредитам продолжат расти. 8) Рекомендовано: - включать в анализ платежеспособности поведенческую аналитику (движение курсора на экране, скорость печати на клавиатуре, быстроту нажатия на тачскрин), что сделает их системы кредитного скоринга более надежными. В оценке кредитоспособности населения на базе «цифрового следа», преуспел Китай. Там выстроена система социального рейтинга, которая поощряет граждан за «правильное» поведение и наказывает нарушителей общественного порядка. Так, люди с низким социальным рейтингом не смогут купить билет на скоростной поезд или самолет. Систему социального кредита развивают частные компании, в первую очередь техногигант Alibaba со своей системой Sesame Credit. В ее формулу включен ряд нетрадиционных переменных — покупательских привычек в интернете до сообщений в социальных сетях. Основным драйвером внедрения таких систем в Китае является то, что только 25% населения имеют кредитную историю. Для сравнения, в США этот показатель — 89%. |

| Кейс-задача № 5 | Тема ВКР: «Анализ и оценка кредитоспособности физических лиц: современные способы и технологии». Актуальность. В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском, то есть риском невозврата заёмщиком суммы основного долга и неуплаты процентов, причитающихся кредитору. Для каждого вида кредитной сделки характерны свои причины и факторы, определяющие степень кредитного риска. В частности, он может проявиться при ухудшении финансового положения заёмщика, возникновении непредвиденных осложнений в его текущей деятельности, не застрахованном залоговом имуществе, отсутствии необходимых организаторских качеств или опыта у руководителя и т.д. Эти и многие другие факторы учитываются работниками банка при оценке кредитоспособности юридических и физических лиц, и характере обеспечения, предоставленного в залог. Задачи улучшения функционирования кредитного механизма выдвигают необходимость использования новых методов управления кредитом, ориентированных на соблюдение экономических границ кредита, что позволяет предотвратить неоправданные кредитные вложения, обеспечить своевременный и полный возврат ссуд, снизить риск неплатежа. При анализе кредитоспособности банк должен ответить на следующие вопросы: способен ли заемщик выполнить свои обязательства в срок, готов ли он их исполнить? На первый вопрос дает ответ анализ финансово-хозяйственных сторон деятельности предприятий. Второй вопрос имеет юридический характер, а также связан с личными качествами руководителей предприятия. Состав и содержание показателей вытекают из самого понятия кредитоспособности. Они должны отразить финансово-хозяйственное состояние предприятий с точки зрения эффективности размещения и использования заемных средств и всех средств вообще, оценить способность и готовность заемщика совершать платежи и погашать кредиты в заранее определенные сроки. Целью ВКР будет являться изучение подходов к анализу кредитоспособности клиентов ОТП банка. Для достижения поставленной цели сформулированы следующие задачи: - определить сущность кредитоспособности; - определить методические подходы к анализу и процедуре проведения оценки кредитоспособности; - определить информационную базу анализа; - определить основные аспекты и критерии оценки кредитоспособности; - изучить методы и модели оценки кредитоспособности заемщика, применяемые на практике; - привести направления путей повышения качества определения кредитоспособности заемщика. Объектом исследования является анализ методов и практических вопросов проведения оценки кредитоспособности клиента. Предмет исследования - оценка кредитоспособности физического лица. Для исследования были использованы такие методы: 1. Общенаучные методы: анализ, синтез, обобщение, наблюдение, измерение, сравнение. 2. Специальные методы: сравнительно-правовой и расчетно-конструктивный. Теоретическая значимость исследовательской работы заключается в анализе и систематизации методов и способов оценки платежеспособности физических лиц. Практическая значимость исследовательской работы заключается в том, что в работе сформулированы рекомендации по эффективному оцениванию платежеспособности физических лиц. Базой практики явилось рабочее место эксперта прямых продаж от ОТП Банка при Торговой точке ООО ДНС Ритейл. Нормативно-правовые акты: 1. Конституция Российской Федерации от 12 декабря 1993 г. // Российская газета. 1993. 25 декабря; СЗ РФ. 2007. № 30. Ст. 3745. 2. Налоговый кодекс Российской Федерации (часть 1, 2) № 146 (ред. от 06.04.2015) // Справочная система Консультант Плюс. 3. Федеральный закон № 395-1 от 02.12.1990 «О банках и банковской деятельности» (ред. от 20.04.2015) / Справочная система Консультант Плюс 4. Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 29.12.2014) «О Центральном банке Российской Федерации (Банке России)» (ред. от 29.12.2014) // Справочная система Консультант Плюс 5. Федеральный закон от 30 декабря 2004 г. № 218-ФЗ «О кредитных историях» (ред. от 28.06.2014) // Справочная система Консультант Плюс 6. Федеральный закон от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе» (ред. от 29.12.2014) // Справочная система Консультант Плюс 7. Федеральный закон от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей» (ред. от 05.05.2014) // Справочная система Консультант Плюс 8. Постановление Совета Федерации Федерального Собрания РФ от 26.11.2008 № 443-СФ «О бюджетной стратегии на период до 2023 года» // СПС КонсультантПлюс Учебная и учебно-методическая литература: 1. Авагян, Г.Л. Деньги, кредит, банки: Учебное пособие / Г.Л. Авагян, Т.М. Ханина, Т.П. Носова. - М.: Магистр, НИЦ ИНФРА-М, 2019. - 416 c. 2. Горелая Н. В. Организация кредитования в коммерческом банке : учеб. пособие / Н. В. Горелая. - М. : Форум : ИНФРА-М, 2012. - 207 с. 3. Николаева, Т. П. Банковский маркетинг: российский и зарубежный опыт : учебное пособие / Т. П. Николаева. – 2-е изд., стер. – Москва : Флинта, 2021. – 187 с. 4. Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций. М.: Инфра–М, 2018. 5. Бор.М.З., Пятенко В.В. Стратегическое управление банковской деятельности -М : Приор, 2005г. 6. Банковские операции / Под ред. О.И. Лаврушина. М.: Инфра–М. 2018. 7. Ольшаный А.И. Банковское кредитование: российский и зарубежный опыт / А.И. ольшаный. - М:Русская деловая литература, 2004 г. Научные монографии, научных статей, диссертаций на соискание ученых степеней доктора и кандидата наук (по экономическим специальностям); 1. Анохина А.А. Банковская система: проблемы и перспективы / А.А. Анохина // Образование и наука в современных условиях. - 2015. - № 3. - С. 272-274. 2. Дьячков А.А. Особенности функционирования банковской системы РФ в современных условиях / А.А. Дьячков // Экономика и бизнес: теория и практика. - 2015. - № 7. - С. 29-31. 3. Елесина М.В. Банковская система Российской Федерации: проблемы и возможности ее укрепления / М.В. Елесина, И.В. Рашкеева, А.В. Бердышев // Вестник Академии права и управления. - 2015. - № 39. - С. 156-162. 4. Медведева Л.И. Современная банковская система России: тенденции и перспективы развития / Л.И. Медведева, А.И. Беседина, А.А. Конарева // НаукаПарк. - 2015. - № 7 (37). - С. 5-9. 5. Бочкарева, Е. А. Регулирование банковской деятельности, денежного обращения и валютных операций : конспект лекций / Е. А. Бочкарева, И. В. Сурина. – Москва : РГУП, 2019. – 91 с. 6. Зубакина, Ю.К. Исследование объема кредитования физически и юридических лиц в России / Ю.К. Зубакина // Студенческий. — 2020. — № 15-3 (101). — С. 5-8. 7. Зубакина, Ю.К. Тенденции развития потребительского кредитования в России / Ю.К. Зубакина // Студенческий: электронный научный журнал — 2019. — № 19 – С. 85. 8. Илюхина, М.В. Риски коммерческих банков при кредитовании физических лиц и способы их минимизации / В сборнике: Державинские чтения. Материалы XXV Всероссийской научной конференции. Отв. редактор Я.Ю. Радюкова. — 2020. — С. 124-134. 9. Латыпова, Э.Х. Кредиты: сущность, функции, принципы / Э.Х. Латыпова // Современные исследования. — 2018. — № 5. — С. 80–82. 10. Шуллер, О.Д. Банковское кредитование физических лиц в России: состояние, проблемы и решения / О.Д. Шуллер // Журнал У. Экономика. Управление. Финансы. — 2020. — № 1 (19). — С. 152-159. Интернет-ресурсы: 1. Коробов Д. С., Клейнер Г. Б. История современного кредитного скоринга [Электронный ресурс] / Д. С. Коробов, Г. Б. Клейнер // Проблемы региональной экономики. Интренет–издательство. – 2012. – №17 – URL: http://www.regec.ru /articles/2012/vol1/5.pdf (дата обращения: 20.11.2021). 2. Крючков С.А. Оценка кредитоспособности заемщика. Основные показатели оценки [Электронный ресурс] Режим доступа: http://www.tusur.ru /filearchive/reports–magazine/2004–9–1/208.pdf, свободный. 3. Рудой Н. Системы оценки кредитоспособности: особенности автоматизации [Электронный ресурс] Режим доступа: http://www.softlab.ru /upload/iblock/f5e/f5e673f33c266f129598fa0ed42ff71b.pdf, свободный. Уровень закредитованности населения в России растет каждый год. 2021 год не стал исключением. Более того, из-за последствий пандемии и роста инфляции общая сумма взятых кредитов за предыдущие 12 месяцев примерно равна аналогичному показателю за 2017-2018 годы. Как утверждает статистика Центробанка РФ, почти 57% экономически активного населения страны имеет действующие кредиты и займы. Также значительно выросло количество просроченных кредитов, что связано с ухудшением общей экономической ситуации. Подробнее о статистике потребительского кредитования и прогнозах на текущий год читайте в нашем материале. Статистика Центробанка по кредитам за 2021 год Центробанк РФ, как регулятор рынка финансовых услуг, ежегодно публикует статистику по результатам деятельности кредитных организаций. Различные виды статистических отчетов по годам можно найти на официальном сайте ЦБ РФ по ссылке. Также свою статистику по выданным кредитам и просроченной задолженности физических лиц регулярно публикуют сами банки. В начале февраля Центробанк РФ подвел итоги за 2021 год по объему выданных кредитов населению. За год гражданам было выдано кредитов почти на 14 трлн. руб. Общий объем обязательств заемщиков по всем видам кредитов на конец 2021 год составил 24.11 трлн. рублей (в национальной валюте) и 56.23 млрд. рублей (в иностранных валютах). Эта статистика включает цифры по потребительским и целевым кредитам, по ипотеке. Эксперты уже проанализировали статистические данные ЦБ РФ. Вот несколько важных моментов, которые описывают общую ситуацию с кредитованием физических лиц: • больше всего в 2021 году было выдано кредитов наличными (7.26 трлн. руб.) и в форме ипотеки (5.76 трлн. руб.); • по сравнению с 2020 годом, общий объем выданных средств увеличился на 37% (кредиты наличными), на 46% (автокредиты) и на 28% (ипотека); • примерно у 57% экономически активного населения страны (это 29.4% от численности всех россиян) есть обязательства по займам и кредитам. В декабре 2021 года был поставлен абсолютный рекорд по количеству взятых кредитов. В преддверии новогодних праздников россияне получили в банках 1.38 трлн. руб., что на 10% выше показателя за ноябрь и на 16,4% больше, чем в декабре 2020 года. Естественно, чем выше процент закредитованности населения, тем больше количество просроченных кредитов. На это влияет и достаточно сложная экономическая ситуация в стране, и высокие показатели инфляции. Процентные ставки по кредитам выросли после повышения учетной ставки ЦБ РФ. Ставка скакнула на 10,5 процентных пункта. А ставки по кредитам — на 12-20 п.п. Не можете платить по кредиту в заранее оговоренном графике и не знаете, что делать? Закажите звонок юриста Потребительское кредитование За 2021 год банки выдали потребительских кредитов на общую сумму 7.26 трлн. руб., из них 6.88 трлн. руб. наличными. И еще 0.38 трлн. руб. непосредственно в точках продаж (магазины бытовой техники, мебели и т.д.). По сравнению с 2020 годом прирост составил 37%. Средняя сумма кредита, которую просили россияне в прошлом году, составляет 300 тыс. руб. Почему увеличивается доля просроченных кредитов Рост количества и суммы просроченных кредитов фиксируется ежегодно. Во многом, это связано с низкой финансовой дисциплиной граждан, со снижением показателя реальных доходов, с ростом инфляции. У значительного числа заемщиков есть одновременно два и более кредита или микрозайма, что увеличивает долговую нагрузку. Приставы за долги арестовали счета в банках, в том числе и кредитную карту. Чаще всего просрочка возникает по необеспеченным потребительским кредитам. Если при обращении в банк оформляется залог на недвижимость или автотранспорт, то обычно платежная дисциплина заемщиков будет намного выше. Поэтому общий объем просроченной ипотеки за 2021 год не только не вырос, но даже уменьшился почти на 15% (на 11.6 млрд. руб.). Что будет с просроченной задолженностью в 2022 году В 2022 году эксперты ожидают существенного сокращения количества выданных кредитов. Причин тому сразу несколько: • слишком высокая общая закредитованность населения, чрезмерная долговая нагрузка; • введение ограничений со стороны Центробанка РФ по количеству необеспеченных кредитов; • повышение процентных ставок по всем видам кредитов. • последствия военной операции, проводимой на территории Украины и появившихся вслед за этим решением президента России санкций западных держав; Ожидается, что долги по ранее выданным потребительским кредитам продолжат расти. Однако просрочка по ипотеке в России в 2022 должна снижаться. Эксперты связывают это с улучшением качества заемщиков по ипотеке, постепенному списанию банками проблемной задолженности. Рекомендовано: - включать в анализ платежеспособности поведенческую аналитику (движение курсора на экране, скорость печати на клавиатуре, быстроту нажатия на тачскрин), что сделает их системы кредитного скоринга более надежными. В оценке кредитоспособности населения на базе «цифрового следа», преуспел Китай. Там выстроена система социального рейтинга, которая поощряет граждан за «правильное» поведение и наказывает нарушителей общественного порядка. Так, люди с низким социальным рейтингом не смогут купить билет на скоростной поезд или самолет. Систему социального кредита развивают частные компании, в первую очередь техногигант Alibaba со своей системой Sesame Credit. В ее формулу включен ряд нетрадиционных переменных — покупательских привычек в интернете до сообщений в социальных сетях. Основным драйвером внедрения таких систем в Китае является то, что только 25% населения имеют кредитную историю. Для сравнения, в США этот показатель — 89%. |

| Дата: «15» февраля 2022 г | _________ Глазунова Марина Юрьевна (подпись) (ФИО обучающегося) |

| |

| от Вахитовой Ольги Васильевны (Ф.И.О. ответственного лица от Профильной организации) |

СПРАВКА1Дана Глазуновой Марине Юрьевне в том, что она действительно проходила производственную практику (Научно-исследовательская работа), 5 семестр, 2 недели в АО «ОТП Банк»с «2» февраля 2022 г. по «15» февраля 2022 г.Обучающаяся __Глазунова Марина Юрьевна__ успешно прошла инструктаж по соблюдению правил противопожарной безопасности, правил охраны труда, техники безопасности, санитарно-эпидемиологических правил и гигиенических нормативов, после чего была допущена к выполнению определенных индивидуальным заданием видов работ, связанных с будущей профессиональной деятельностью.К должностным обязанностям и поставленным задачам в соответствии с индивидуальным заданием практикант относился добросовестно, проявляя интерес к работе. Порученные задания выполнил в полном объеме в установленные программой практики сроки.

| Ответственное лицо от Профильной организации М.П. (при наличии) | Вахитова Ольга Васильевна _________________ (Ф.И.О.) (подпись) |