Добавлен: 02.02.2019

Просмотров: 5326

Скачиваний: 20

43

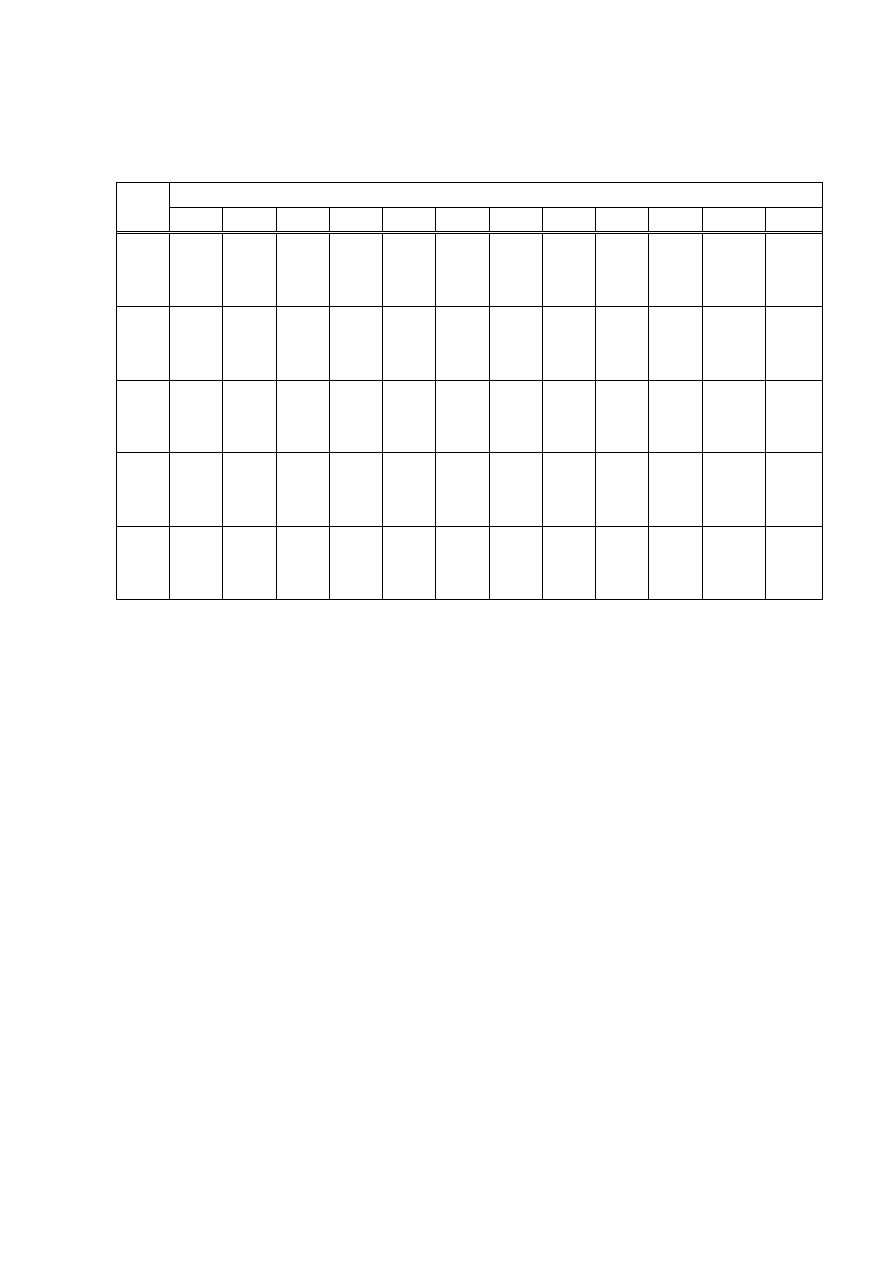

Т а б л и ц а 7.7 - Экономическая и предельная мощность ЛЭП 35-500 кВ

с алюминиевыми и сталеалюминиевыми проводами при Т

м

= 3000-5000 ч, cosφ

= 0,9, МВт

U,

кВ

Сечение провода

25

35

50

70

95

120 150 185 240 300 400

500

35

2.22

/

9.52

3.17

/

11.4

4.44

/

14.4

6.0/

17.8

7.6/

20.6

7.6/

20.6

9.5/

24

11.8

/

27.6

15.2

/

32.8

19.0

/ -

-

-

110

10.0

/

35.5

13.9

/

44.8

18.8

/

55.9

23.8

/

64.2

29.7

/

75.2

36.7

/

86.2

47.5

/

102

59.5

/

117

79.3/

-

-

220

57.9

/

172

80.0

/

205

118

/

236

158/

280

197

320

330

143

/

330

178

/

382

237/

470

294/

518

500

290

/

590

362/

700

453/

750

7.3 Анализ проведенных расчетов

1. Построить совмещенную эксплуатационную характеристику ТЭС при

определенном составе совместно работающих турбоагрегатов:

а)

определить

экономичное

распределение

нагрузки

между

турбоагрегатами;

б) построить характеристику относительных приростов расхода топлива

от нагрузки агрегатов турбинного цеха ТЭС b

1

=f(Р

тэс

);

в) построить режимные характеристики турбоагрегатов в зависимости от

нагрузки РОП =f(P

тэс

);

г) построить расходную характеристику ТЭС (без учета расхода топлива

на холостой ход турбины) B=f(P

тэс

);

2. Построить шкалу относительных приростов расхода условного топлива

при заданных нагрузках с учетом компенсации потерь активной мощности в

электрических сетях при покрытии графика нагрузки потребителей.

7.4 Контрольные вопросы

1. Какой метод лежит в основе распределения нагрузки между

турбоагрегатами?

44

2. Какие факторы влияют на величину потерь активной мощности в

электрических сетях?

3. Что такое относительный прирост расхода тепла турбоагрегата?

4. Теплотворная способность условного топлива и ее величина.

5. Как рассчитывается коэффициент пересчета относительных приростов

условного топлива?

8 Лабораторная работа №8. Расчет экономической эффективности

инвестиционного проекта строительства энергоблока АЭС

Цель работы: изучить методы расчета экономической эффективности

вложения инвестиций.

8.1 Методика проведения лабораторной работы

Инвестиционный проект (ИП) по сути это совокупность инвестиций (И) и

генерируемых ими доходов. Таким образом, необходимыми элементами ИП

являются:

-

отток капитала (И);

-

приток средств (последующие поступления).

В основе обоснования инвестиционных решений лежит оценка и

сравнение величин предполагаемых «И» и будущих денежных поступлений.

Анализ «ИП» основан на использовании системы методических приемов

и применения ряда допущений:

1)

каждый «ИП» связан с определенным денежным потоком,

состоящим из чистых притоков и чистых оттоков денежных средств (т.е.

величина превышения текущих денежных поступлений над текущими

денежными расходами и наоборот). Это позволяет отразить реальное движение

«ДС» и оценить фактические затраты более точно, чем это возможно при

ориентации на другие показатели, в частности на прибыль. Однако прибыль

также играет свою роль в анализе «ИП»: существует ряд критериев,

базирующихся на использовании последовательности прогнозных значений

генерируемой проектом чистой прибыли;

2)

анализ ведется по базовым периодам одинаковой длительности (по

годам);

3)

считается, что весь объем «И» делается в конце года,

предшествующему первому году генерируемого проектом притока «ДС», а

приток (отток) средств происходит в конце очередного года; в общем виде

«ИП» представляется как денежный поток, первый элемент которого – разовая

«И» (отток средств), привязанная к концу года, предшествующего году начала

эксплуатации проекта, а последующие элементы – поступления «ДС»

(притоки), генерируемые проектом;

4)

фактор времени играет важную роль при проведении долгосрочных

финансовых операций, поскольку денежные средства приобретают временную

45

ценность. Этот фактор учитывается в процессе наращивания и

дисконтирования, которые используются для упорядочения элементов

протяженного во времени денежного потока.

Для определения экономической эффективности инвестиционного

проекта, необходимо рассчитать величину денежного потока. Для этого

необходимы данные о годовых суммах чистой прибыли, направляемой на

инвестирование и амортизационных отчислений.

8.2. Расчет годовых издержек и прибыли

Электрическая мощность энергоблока АЭС: Nэ = 1000 МВт.

Капитальные вложения для АЭС.

Необходимо закупить основное оборудование блока - реактор ВВЭР-

1000, парогенератор ПГВ-213, турбина К-1000-60 и электрогенератор ТВВ-

1000.

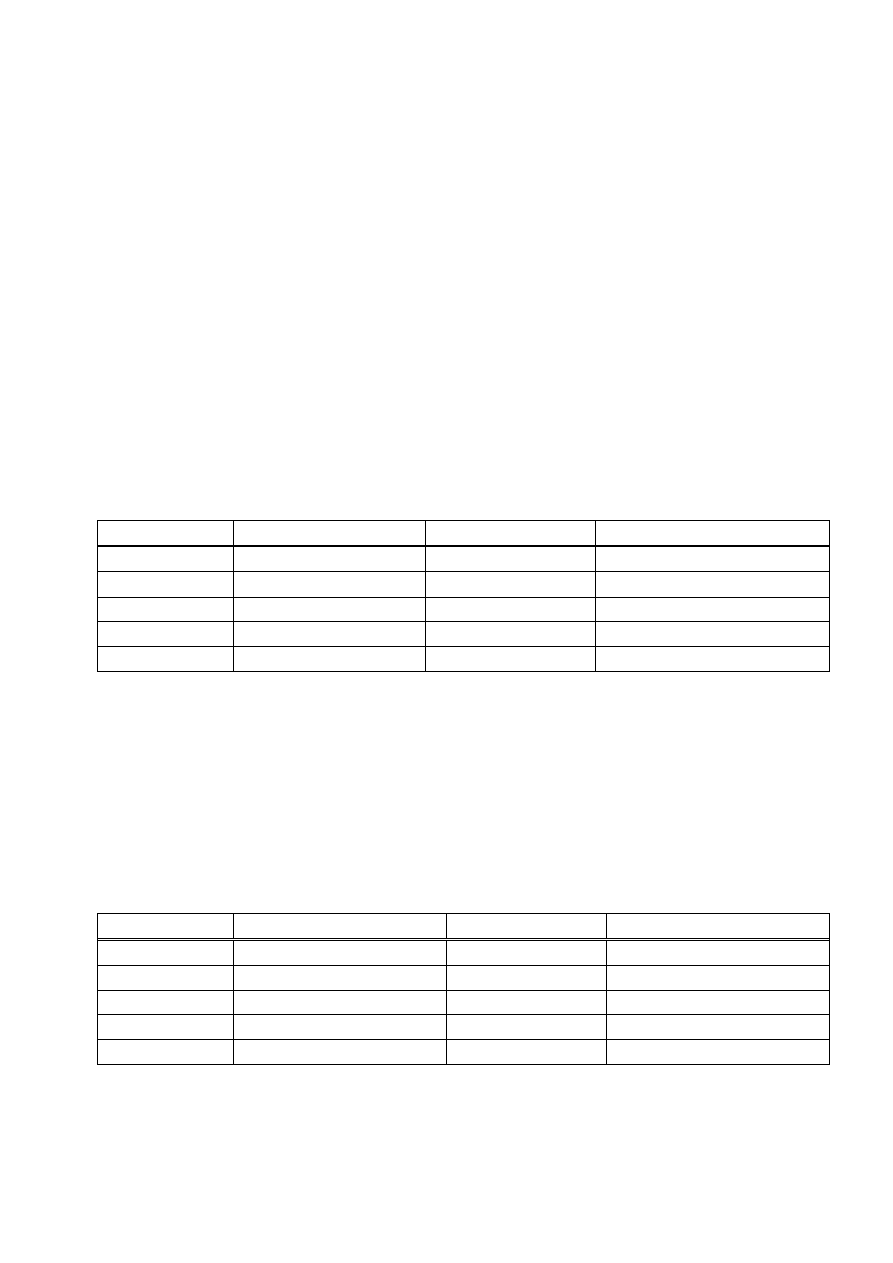

Т а б л и ц а 8.1- Капитальные вложения для строительства энергоблока

АЭС, млн. тенге

Вариант

К

аэс

Вариант

К

аэс

1

50 000

6

58 000

2

45 000

7

36 000

3

38 000

8

42 000

4

56 000

9

34 000

5

40 000

10

54 000

Годовой расход природного ядерного горючего.

Для начала рассчитаем тепловую мощность реактора:

N

т

=N

э

/η

бр

, МВт, (8.1)

где КПД брутто АЭС η

бр

=35 %;

N

э

=1000 МВт – электрическая мощность энергоблока АЭС.

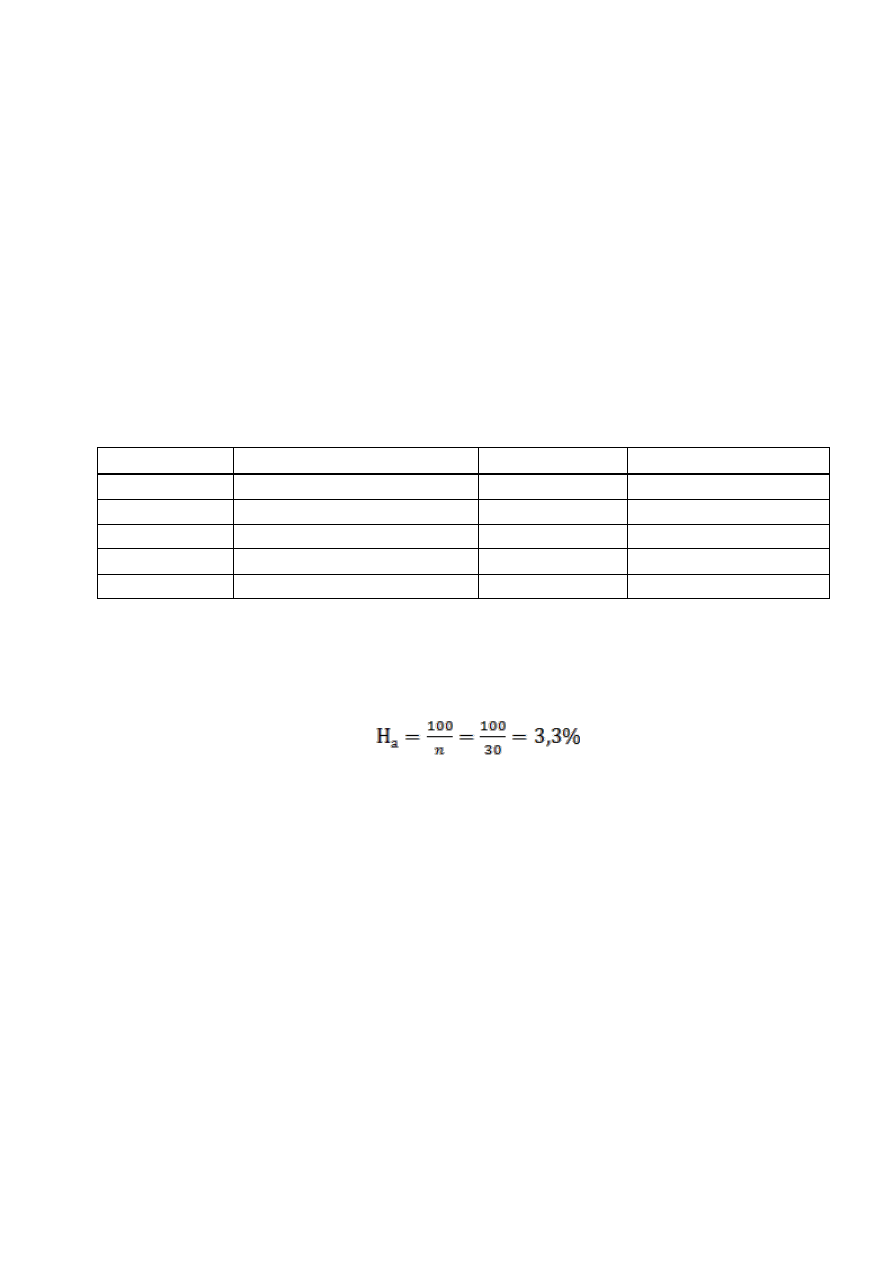

Т а б л и ц а 8.2- Число часов использования установленной мощности

АЭС

Вариант

hy

Вариант

Hy

1

8000

6

7800

2

7500

7

7600

3

7450

8

8200

4

7300

9

7400

5

8100

10

7700

Годовой расход природного ядерного горючего в пересчете на условное

топливо рассчитывается по формуле:

46

B

г

=N

т

∙hy∙0,123, тут/год, (8.2)

где = 8000 ч/год - число часов использования установленной мощности

АЭС;

N

т

- тепловая мощность реактора.

Годовые издержки на ядерное горючее.

Годовые издержки на ядерное горючее рассчитываются по формуле:

Sт=B

г

∙Ц

я

млн тенге/год, (8.3)

где Ц

я

- цена ядерного горючего в пересчете на условное топливо;

B

г

- годовой расход природного ядерного горючего в пересчете на

условное топливо.

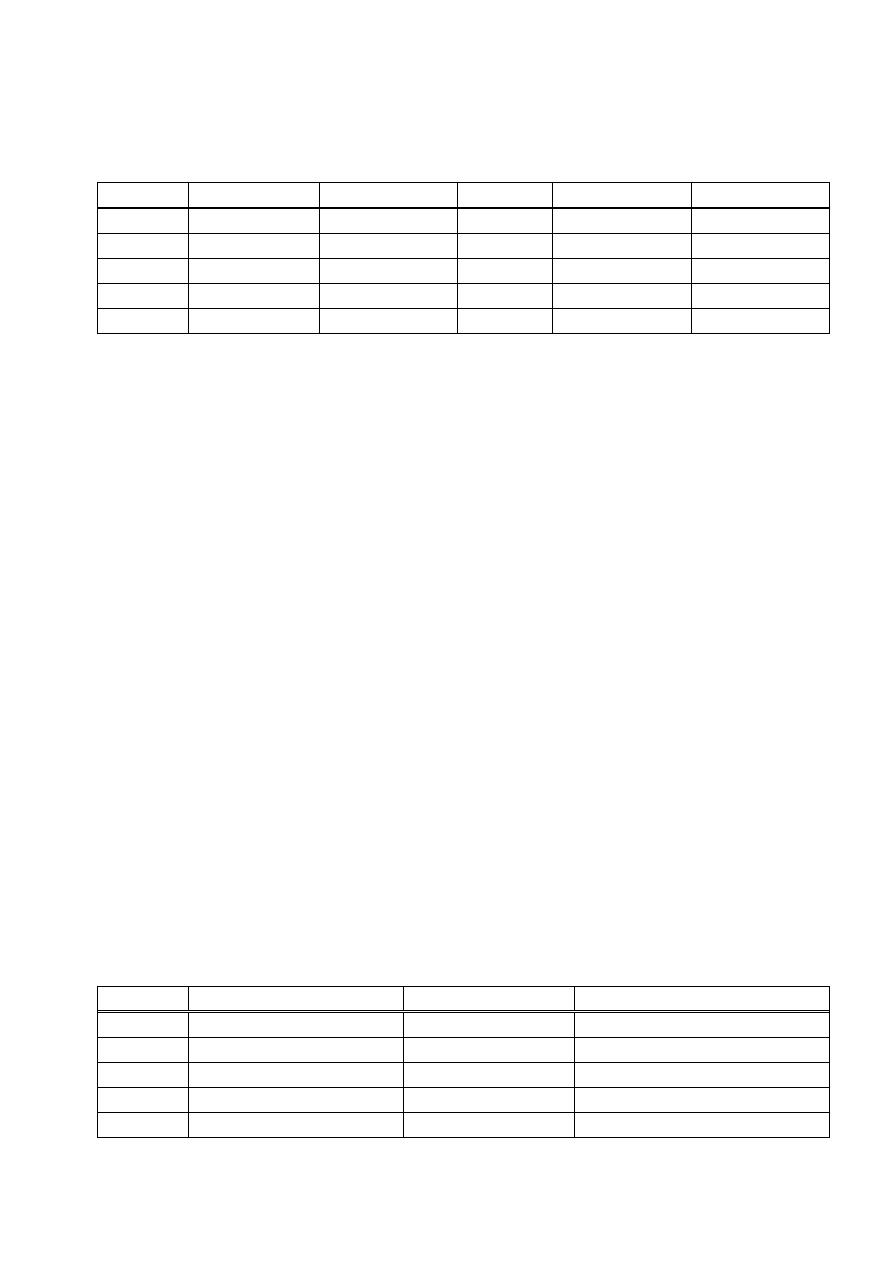

Т а б л и ц а 8.3 - Цена ядерного топлива, тенге/тут

Вариант

Ця

Вариант

Ця

1

100

6

180

2

150

7

110

3

120

8

105

4

140

9

95

5

130

10

85

Годовые амортизационные отчисления.

Норма амортизации — установленный размер амортизационных

отчислений на полное восстановление основного фонда. Норма амортизации

определяется по формуле:

,

(8.4)

где n — срок службы оборудования 30 лет.

Годовые амортизационные отчисления рассчитываются линейным

способом по формуле:

И

ам

=К

аэс

∙Н

ам

,

(8.5)

где К

аэс

- капитальные вложения для строительства энергоблока АЭС;

Н

ам

- норма амортизации.

Годовые издержки на заработную плату.

Средняя ЗП в месяц по АЭС в таблице 8.4.

Посчитаем издержки на заработную плату:

И

з.п.год

= n∙ ФЗП

год

, млн тенге/год, (8.6)

где n – количество персонала, необходимое для обслуживания одного

блока АЭС;

47

ФЗП

год

- среднегодовой фонд оплаты труда одного работника (ЗП×12мес).

Отчисления на социальные нужды составляют 11%.

Т а б л и ц а 8.4- Средняя месячная заработная плата по АЭС, тенге

Вариант Средняя ЗП Численность Вариант Средняя ЗП Численность

1

210000

375

6

230000

380

2

200000

365

7

190000

350

3

195000

355

8

225000

370

4

220000

360

9

185000

350

5

180000

345

10

240000

390

Отчисления на социальные нужды

Отчисления на социальные нужды составляют 11%:

И

с.н

= (ФЗП

год

- И

п.ф

)× 0,11, (8.7)

где И

п.ф

– отчисления в накопительный пенсионный фонд;

И

п.ф

= ФЗП

год

×0,1. (8.8)

Годовые издержки на ремонт.

Посчитаем издержки на ремонт:

И

рем

= β

рем

∙K

аэс ,

млн тенге/год, (8.9)

где β

рем

=5 % - коэффициент отчислений в ремонтный фонд;

К

аэс

- капитальные вложения для строительства энергоблока АЭС.

Годовые издержки на прочие расходы.

И

пр

=0,25∙(И

ам

+И

зп

+И

рем

) , млн тенге/год. (8.10)

Сумма издержек АЭС:

И

аэс

=И

т

+И

ам

+И

зп

+И

рем

+И

п.ф

+И

с.с

+И

пр

, млн тенге/год. (8.11)

Стоимость одного отпущенного кВт∙ч.

Т а б л и ц а 8.5- Тарифы на 1 кВт∙ч отпущенной электроэнергии

Вариант

Т

э

, тенге/ кВт∙ч

Вариант

Т

э

тенге/ кВт∙ч

1

9,03

6

10,00

2

10,04

7

9,87

3

8,95

8

9,32

4

9,52

9

8,97

5

9,24

10

9,92