ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.11.2023

Просмотров: 85

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

По договору бытового заказа предприятия бытового обслуживания населения выполняют для заказчиков определенную работу. Работа может выполняться из материала предприятия или заказчика. Предприятие отвечает за сохранность вещей, качество и своевременность выполнения работ.

Договор бытового заказа оформляется письменно. Заказчику выдается квитанция, в которой указываются наименование, адрес и телефон предприятия службы быта, наименование и краткое описание заказа (сложность, фасон и т.д.), фамилия, инициалы и адрес заказчика, наименование материала заказчика и его стоимость, стоимость работы (с выделением суммы полученного аванса), срок исполнения заказа.

Квитанция подписывается обеими сторонами и удостоверяет оформление договора бытового заказа. На оборотной стороне квитанции приводится выписка из правил и порядок выдачи индивидуальных заказов. Так, при приеме заказа на пошив одежды из материала заказчика подкладка, меховые детали (воротник, манжеты) и другие отделочные материалы должны быть сданы заказчиком не позднее дня первой примерки. Материалы заказчика промеряются в его присутствии но длине и ширине жестким метром на столе.

Квитанция служит основанием для своевременного получения заказа. При утере квитанции заказ выдается по письменному заявлению заказчика с предъявлением паспорта. Граждане, не имеющие по действующим правилам паспорта, предъявляют документ, заменяющий паспорт.

Протокол разногласий к договорам составляется в трех экземплярах. Два экземпляра направляются поставщику одновременно с подписанным договором. Поставщик, получивший подписанный покупателем проект договора с протоколом разногласий, обязан в течение 10 дней рассмотреть его, включить в договор все принятые им предложения покупателя, а спорные вопросы передать в тот же срок на рассмотрение арбитража, сообщив об этом покупателю.

Если в течение указанного срока поставщик не передаст спорные вопросы на рассмотрение арбитражного суда, то условия договора по этим пунктам считаются принятыми поставщиком.

-

Система документооборота подразделения предприятия в процессе складирования

Поступление на склад материалов собственного изготовления, отходов производства оформляют накладными на внутреннее перемещение материалов, которые выписывают цехи-сдатчики в двух экземплярах. Один из них служит основанием для списания материалов с цеха-сдатчика, второй направляется на склад и используется в качестве приходного документа. При приобретении подотчетными лицами материалов за наличные деньги оформляют товарный счет или акт (справка), составляемый в порядке, установленном на предприятии (в нем излагают содержание хозяйственной операции о указанием даты, места покупки, наименования и количества материалов и цены).

Логистический процесс на складе включает в себя:

-

снабжение запасами, -

контроль за поставками, -

разгрузку и приемку грузов, -

внутри складскую транспортировку и перевалку грузов, -

контроль за выполнением заказов, -

информационное обслуживание склада, – складирование и хранение грузов, -

комплектацию (комиссионирование) заказов клиентов и отгрузку, – транспортировку и экспедицию заказов, -

сбор и доставку пустых товароносителей, -

обеспечение обслуживания клиентов (оказание услуг).

Накладные, по своей сути являются обычной накладной, отражающей движение материально-производственных запасов, к которым относится сырье, полуфабрикаты, продукция, тара и пр. товары, имеющие значение для осуществления производственных процессов предприятия.

Как правило, к материалам относятся:

-

сырье, необходимое для производства полуфабрикатов или готовой продукции; -

вспомогательные материалы, которые не входят в готовое изделие, а используются для обеспечения работоспособности оборудования, а также каких-либо технологических нужд; -

ГСМ; -

запчасти; -

тара; -

покупные полуфабрикаты; -

отходы производства; -

прочие.

ТМЦ, поступающие от поставщиков, имеют комплект товаросопроводительной документации, представленный накладной (формы ТОРГ-12, М-15 или иной, принятой у поставщика), счетом-фактурой, товарно-транспортной накладной, спецификацией. Из них основанием для оприходования служит накладная. При отсутствии товаросопроводительных документов материалы тоже могут быть оприходованы.

Материалы при приемке должны быть проверены на соответствие фактического количества, качества и ассортимента заявленным в сопроводительных документах поставщика данным.

Если по факту проверки все же были выявлены несоответствия, необходимо оформить акт расхождений по форме ТОРГ-2, применяемый в Организации. (Приложение Б).

Во время производственной деятельности любой компании регулярно происходит потребность в движении материалов в стенах организации. Для этого тоже создают отчетность и хранят ее в архиве и ПО. Если нужно переместить, то составляется требование-накладная М-11, причем оформляться она будет в 2 копиях – для отправляющей и зачисляющей стороны. По распоряжению руководства или после определенных событий проводится инвентаризация. Обязательной она будет, если:

-

сменился человек, который отвечал за помещение; -

фирма ликвидируется; -

недавно произошло ЧС; -

выявили лиц, которые портили имущество; -

регулярно, минимум раз в год.

Создается указ, выбирается комиссия, затем в присутствии ответственного за материалы проводится проверка. Все ее результаты передаются в бухгалтерию, составляются:

-

ИНВ-22; -

ИНВ-3; -

ИНВ-18 при необходимости.

Такая система позволяет легко проводить переучет и контролировать реальное состояние места хранения. Можно оперативно выявить материальный недостаток или избыток, найти испорченные детали и изменить в бухгалтерских отчетах реальные остатки.

Основные документы по складирования, представлены в Приложении В.

Отпуск продукции со склада на сторону: документы

Работа этого отдела тоже сопровождается постоянной документацией. Среди нормативных бумаг выделяются:

-

указание на отгрузку. Приходит из отдела продаж. В ней указывается счет и договор, согласно которым нужно переместить товары. Обязательно проставляется форма, вид, стоимость и необходимое количество. -

расходная накладная. Отгрузка происходит в соответствии с ней. -

заборный лист.

Информация о хранении продукции

Ценность и важность этой части документооборота отражается в:

-

карточках учета материалов. Здесь создается отдельный лист и записывается по размеру, форме, номерному знаку. Затем передается кладовщикам вместе с самим ассортиментом. -

сличительная ведомость. Хранят несколько лет. В ней информация о том, когда проводились последние инвентаризации и чем они закончились. По ним можно выявлять особенности качественного хранения сырья, готовой продукции.

Карточка складского учета

Ее важно заводить, чтобы определить количество хранящихся ценностей, их разновидности вплоть до номенклатурного номера. Первые типовые формы создали еще в Советском Союзе – М-12 или более современные М-17.

В ней непременно должна быть информация о:

-

названии предприятия; -

кому принадлежит; -

номер каждой карты отдельно; -

название помещения; -

подробности о ценности, которая хранится; -

информация о том, где располагается в помещении.

-

Система документооборота подразделения предприятия в процессе сбыта

Сбытовая документация должна разрабатываться на каждый отчетный год (в случае принципиальных и неменяющихся положений – постоянно пролонгироваться), а любые изменения (дополнения) вводиться соответствующим приказом. Необходимо также понимать, что многие разработанные в отделе коммерческие документы являются ноу-хау компании, ее конкурентным преимуществом и могут представлять определенный интерес для конкурентов. Такая информация должна быть отнесена к сведениям, составляющим коммерческую тайну компании, определяться «Положением о коммерческой информации компании» и документально закреплять круг должностных лиц, имеющих право доступа к указанным сведениям для осуществления своей рабочей деятельности.

Формализация процессов продаж повышает эффективность работы сотрудников и увеличивает стабильность и независимость от конкурентов.

Для приобретения товаров стороны вступают между собой в отношения по поставке продукции предприятием-поставщиком предприятию-потребителю. Эти отношения оформляются договором поставки, который является разновидностью договора купли-продажи, и является самой распространенной коммерческой операцией в свободном предпринимательстве.

По договору купли-продажи продавец обязуется передать имущество в собственность (полное хозяйственное ведение, оперативное управление) покупателя, а покупатель обязуется принять имущество и уплатить за него определенную денежную сумму.

Право собственности у покупателя возникает с момента передачи вещи, если иное не установлено законодательством или договором. [9, c. 331-336]

По договору поставки поставщик обязуется в определенный срок передать потребителю в собственность или в оперативное управление определенную продукцию. Покупатель обязуется принять продукцию от поставщика и оплатить последнему стоимость этой продукции по установленным ценам.

Инициатива в заключении договора, как правило, принадлежит поставщику, который после предварительных переговоров и согласования условий сотрудничества обязан составить и выслать указанному в них потребителю подписанный проект договора в двух экземплярах. К договору необходимо приложить спецификацию с указанием технической характеристики, развернутого ассортимента и других данных, характеризующих поставляемую продукцию.

С лицами, ответственными за хранение денежных средств и товарно-материальных ценностей в организации, заключается письменный договор о полной индивидуальной материальной ответственности.

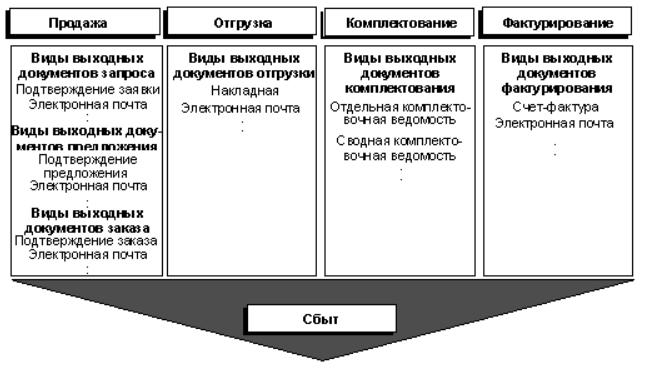

На рисунке 2 показаны виды выходных документов для сбыта в системе Организации, которые указываются в заголовках этих документов.

Рисунок 2. Виды выходных документов для продажи, поставки, комплектования и фактурирования в системе Организации

-

Документооборот производственного подразделения предприятия

В системе документооборота, в первую очередь нужно выделить этапы движения материальных ценностей, которые отражаются в учете в стоимостной оценке и требуют соответствующего документального оформления:

Поступление на склад сырья и материалов, используемых в производственном процессе.

Данную хозяйственную операцию в бухгалтерском учете можно отразить на основании нескольких документов, в первую очередь документов поставщика:

-

товарной накладной (типовая форма N ТОРГ-12); -

товарно-транспортной накладной (типовая форма N 1-T); -

накладной (форма разрабатывается самостоятельно, могут быть включены такие реквизиты, как наименование поставщика, покупателя, наименование материальных ценностей, количество, цена, сумма, в том числе НДС, подписи ответственных лиц, подтверждающие отпуск, получение материалов).

Перечень всех требуемых документов представлен в Приложении Г.

После того как сырье и материалы поступили на склад, на них заводится складской документ – карточка учета материалов (форма N М-17), в которой указываются сведения по каждому сорту, виду и размеру МПЗ. Записи в карточке ведутся на основании первичных приходно-расходных документов.

Передача сырья и материалов в основные (вспомогательные) производственные цеха (в том числе на изготовление полуфабрикатов, которые используются в производстве продукции).

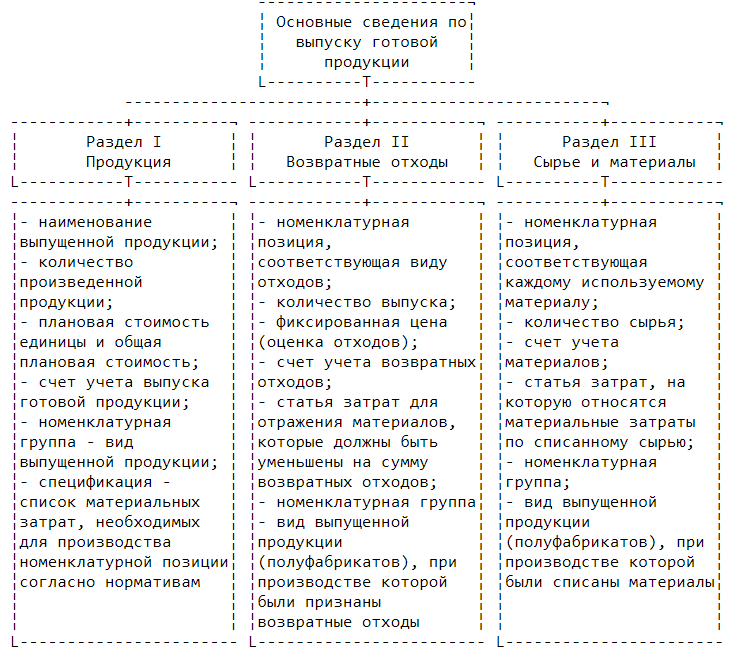

Выпуск готовой продукции для бухгалтера включает сразу несколько операций: непосредственно выпуск продукции, списание материалов и иных расходов, которые связаны с выпуском готовой продукции, отражение возвратных отходов (при их наличии).

Основные сведения по выпуску готовой продукции представлены на рисунке 3.

Рисунок 3. Основные сведения по выпуску готовой продукции

Списание сырья и материалов в производство оформляется несколькими унифицированными формами документов. Основные это: лимитно-заборная карта (типовая форма N М-8), требование-накладная (типовая форма N М-11) и накладная на отпуск материалов на сторону (типовая форма N М-15). Бухгалтер может выбрать одну из форм.

На каждом из этих этапов на основании первичных документов делается отдельная бухгалтерская проводка.

-

Автоматизированный учёт и документооборот при осуществлении логистических операций. Преимущества прикладных компьютерных программ

Автоматизированные системы документооборота не только обеспечивают сохранность документации, но и позволяют управлять ей на протяжении всего жизненного цикла. Автоматизация электронного документооборота на предприятии преследует следующие цели: