Файл: Роль и место таможенной статистики расшифровка термина статистика, предмет, объект изучения.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 46

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

. (7)

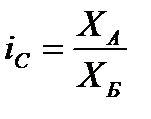

. (7)Индекс сравнения – это сравнение (соотношение) разных объектов по одинаковым признакам. Он определяется по формуле (8):

, (8)

, (8)где А, Б – сравниваемые объекты.

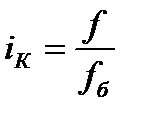

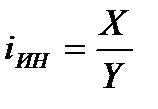

Индекс интенсивности – это соотношение разных признаков одного объекта между собой. Он определяется по формуле (9):

. (9)

. (9)где X – один признак объекта; Y – другой признак этого же объекта

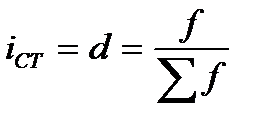

Индекс структуры (доля) – это отношение какой-либо части объекта (совокупности) ко всему объекту. Он определяется по формуле (6):

(6)

(6)В рассмотренном выше примере про экспорт нефтепродуктов в страны СНГ, была рассчитана доля этого экспорта в Грузию по формуле (69): d=10,7/4142 = 0,0026, или 2,6‰.

10. Статистические величины: средняя арифметическая величина.

Средней арифметической величиной называется такое среднее значение признака, при вычислении которого общий объем признака в совокупности сохраняется неизменным. Иначе можно сказать, что средняя арифметическая величина – среднее слагаемое. При ее вычислении общий объем признака мысленно распределяется поровну между всеми единицами совокупности. Исходя из определения, формула средней арифметической величины имеет вид (10):

. (10)

. (10)По формуле (10) вычисляются средние величины первичных признаков, если известны индивидуальные значения признака. Если изучаемая совокупность велика, исходная информация чаще представляет собой ряд распределения или группировку.

11. Система показателей и признаков в таможенной статитстике: определение, этапы, разработки, методологии, требования.

Ключевым элементом таможенной статистики является система показателей, отражающих цифровую характеристику различных экономических явлений и процессов, а также экономики в целом.

Под термином «система показателей» понимается некоторое упорядоченное множество взаимосвязанных и взаимосогласованных показателей, характеризующих экономику страны в целом и основные аспекты внешней торговли в частности.

Определение содержания показателя и методов его оценки принято называть разработкой методологии. Разработка методологии, как правило, включает следующие этапы:

-

идентификация явлений и процессов, подлежащих статистическому изучению (определение типа данных, требующих разработки), формулирование целей, ради которых должны быть исчислены те или иные показатели (например, целью изучения импорта является измерение потребностей населения, их динамики, состояния внешнеэкономических связей страны и т.д.); -

определение содержания показателей (например, при исчислении показателя экспорта должны быть точно определены те виды товаров, которые подлежат и не подлежат включению в этот показатель); -

определение методов оценки отдельных показателей, например, типа цен, которые должны быть использованы для оценки товаров при исчислении величины внешнеторгового оборота: цены ФОБ, СИФ и т. д.; -

определение основных классификаций, которые должны быть применены для распределения изучаемых экономических явлений на однородные группы на основе тех или иных критериев (например, ТН ВЭД);

5.определение основных источников данных, необходимых для исчисления показателей, а также процедуры обработки собранных данных с целью получения обобщающих показателей.

Система показателей таможенной статистики должна соответствовать определенным требованиям, чтобы была возможность проводить описание и анализ их развития. Во-первых, она должна иметь всеохватывающий характер, т.е. распространяться на все аспекты исследуемого процесса, должны быть охвачены все хозяйствующие субъекты, все виды экономических операций, которые они выполняют. Во-вторых показатели системы, относящиеся к различным аспектам экономического процесса, должны быть методологически взаимосогласованы, т.е. они должны быть основаны на гармонизированных концепциях, определениях и классификациях.

12. Система показателей и признаков в таможенной статистике: содержание из ДТ, период учета при разных способах декларирования.

Система показателей и признаков, разрабатываемых таможенной статистикой внешней торговли на основе сведений ДТ, содержит:

-

отчетный период; -

направление товаропотока (ввоз или вывоз); -

страна происхождения; -

страна назначения; -

торгующая страна; -

страна отправления; -

статистическая стоимость; -

код и наименование товара; -

вес брутто; -

вес нетто; -

код и наименование дополнительных единиц измерения; -

количество товара в дополнительных единицах измерения; -

характер сделки; -

таможенный режим; -

особенность декларирования товара; -

регион.

Первый (высший) уровень предусматривает группировку товаров в Разделы - с I по XXI. С целью конкретизации товаров, относящихся к соответствующему разделу, используются примечания.

Второй уровень объединяет товары в товарные группы - с 01 по 97, исключая товарную группу 77, зарезервированную Комитетом по ГС ВТО для целей развития номенклатуры. Группы формируются по таким критериям, как, например:

- материал, из которого изготовлен товар (Товарные группы 39-46, 70-81 и др.);

- функциональное предназначение товара (Товарные группы 30-34, 36, 37, 64-66, 84-97 и др.);

- степень обработки товара (от сырья до товара, прошедшего высокую степень обработки).

Для целей конкретизации товарных групп также используются Примечания к товарным группам.

Третий уровень группирует товары по товарным позициям (всего – 1244 позиции). В товарных позициях товары детализируются с учетом таких признаков как вид товара, его форма. Причем уровень конкретизации товара уже настолько точен, что описание товара имеет юридическое (правовое) значение и, как правило, не требует дополнительных примечаний.

На четвертом и пятом уровнях товары детализируются в субпозиции и подсубпозиции соответственно. При отсутствии полного текста описывающего товар допускается использование примечаний.

13. Система показателей и признаков в таможенной статистике: абсолютные величины: наименование, формулы(1-5).

Объем внешней торговли региона или страны в целом характеризуется системой показателей, которая включает:

-

абсолютные величины в натуральном выражении – объем вывезенных и ввезенных товаров по видам; -

абсолютные стоимостные величины: объем экспорта (импорта) – всего, в том числе по видам вывезенных (ввезенных) товаров; объем внешнеторгового оборота; сальдо внешней торговли.

Все эти абсолютные величины являются интервальными, исчисляемыми за определенный период: месяц, квартал, год.

В масштабах отдельной страны (региона) объем внешнеторгового оборота (ВО) складывается из суммы стоимости экспорта (Э) и импорта (И), то есть по формуле (2):

Сальдо внешней торговли (торгового баланса) страны (региона) (СВТ) определяется как разница между суммами экспорта (Э) и импорта (И), то есть по формуле (2):

Если СВТ положительно, значит экспорт превышает импорт, то есть торговый баланс активный, а если СВТ отрицательно, значит импорт больше экспорта, а торговый баланс пассивный. Если СВТ = 0, то такое соотношение в торговом балансе называется нетто-балансом.

Сравнение экспорта с импортом может быть и относительным, при этом получается индекс координации, называемый коэффициентом покрытия импорта экспортом, определяемый по формуле (2):

Помимо стоимостных показателей внешнеторгового оборота и сальдо торгового баланса, определяемых на уровне отдельных стран, в международной статистике внешней торговли исчисляют оборот и сальдо мировой торговли.

Оборот мировой торговли (ОМТ) характеризует общий объем перемещаемых между странами товаров и рассчитывается как сумма стоимости экспорта всех стран, то есть по формуле (2):

где n– число стран, осуществивших в отчетном периоде экспорт товаров.

Такая методика расчета ОМТ объясняется тем, что экспорт товаров из всех стран мира соответствует импорту в эти страны, поэтому суммирование объемов мирового экспорта и импорта по аналогии с формулой (2) привело бы к двойному счету одних и тех же товаров.

За счет различий в базисных ценах экспорта и импорта (экспорт – в ценах ФОБ, импорт – в ценах СИФ) возникает величина, именуемая в международной статистике как сальдо мировой торговли (СМТ), определяемая как разница между суммами стоимости экспорта и импорта всех стран мира, то есть по формуле (2):

, (2)

где m– число стран, импортировавших товары в отчетном периоде.

СМТ показывает, во что мировому сообществу обходится доставка товаров до стран-импортеров, при этом всегда СМТ < 0, так как цены СИФ на перемещаемые между странами товары всегда превышают цены ФОБ.

14. Система показателей и признаков в таможенной статистике: относительные величины: наименование, формулы используемые для вычисления данных(6-13).

Статистика внешней торговли изучает участие отдельных стран в международном разделении труда. Вовлеченность национальных экономик в мирохозяйственные связи отражается в системе показателей, в основе расчета которых лежат относительные статистические величины, рассмотренные в предыдущей теме. Основными из них являются следующие:

-

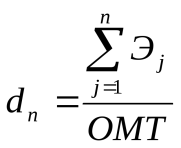

доля отдельных стран или групп стран в мировой торговле определяется по формуле (2):

, (2)

, (2)где Эj– общий объем экспортаj-й страны;n– число стран анализируемой группы, экспортировавших товары.

-

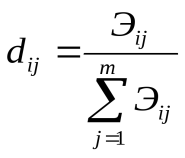

доля отдельных стран в экспорте отдельных товаров (товарных групп) показывает в рамках каких отраслей и видов производств развивается специализация страны в международном разделении труда, определяется по формуле (2):

, (2)

, (2)где Эij– объем экспортаi-го товараj-й страны;m– число стран, экспортировавшихi-й товар на мировой рынок.

-

доля экспорта отдельной страны в валовом национальном продукте (ВНП) показывает, какую часть произведенного ВНП страна направляет на внешний рынок или сколько на единицу ВНП приходится единиц вывезенных товаров, определяется по формуле (2):

где ВНПj– объем валового национального продуктаj-й страны.

-

коэффициент зависимости национальной экономики от импорта показывает, сколько на единицу произведенного ВНП приходится единиц ввезенных товаров, определяется по формуле (2):