Файл: Роль и место таможенной статистики расшифровка термина статистика, предмет, объект изучения.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 49

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

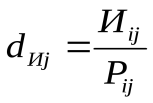

, (2)

где Иj– общий объем импортаj-й страны.

, (2)

, (2)

где Qij– объем производстваi-го товараj-й страны.

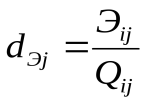

, (2)

, (2)

где Иij– объем импортаi-го товараj-й страны; Pij– объем потребленияi-го товараj-й страны.

, (2)

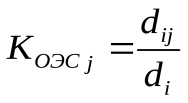

, (2)

где dij– доля экспортаi-го товараj-й страны в общем объеме экспортаi-го товара;di– доля экспортаi-го товара в общем объеме экспорта.

Если КОЭС > 1, значит данная страна специализируется в мировом хозяйстве на производстве и торговле этим товаром.

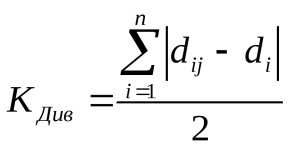

, (2)

, (2)

где n – объем товарной номенклатуры.

КДив определяется в интервале от 0 до 1. Если он стремится к 1, значит страна специализируется на мировой рынок в производстве суженной номенклатуры товаров. При расширении производства экспортной продукции, реализуемой данной страной на мировом рынке, коэффициент диверсификации приближается к 0. При КДив= 0 структура экспорта страны абсолютно диверсифицирована, т.е. структура экспорта j-й страны совпадает с его мировой структурой.

+ Методика расчета коэффициентов относительной экспортной специализации и диверсификации применяется и к статистической оценке региональной вовлеченности во внешнеэкономические связи страны (см. методические указания к теме).

15. Статистика декларирования: обязанность декларирования, таможенное декларирование, его формы, основные показатели декларирования-абсолютные и относительные.

Таможенное декларирование представляет собой заявление уполномоченным лицом (декларантом или таможенным брокером) по установленной форме точных сведений о товарах в соответствии с требованиями избранного таможенного режима или специальной таможенной процедуры.

Таможенному декларированию подлежат товары:

ТК РФ предусматривает следующие формы таможенного декларирования:

конклюдентную.

Основными статистическими показателями, характеризующими эффективность работы таможенных органов по декларированию товаров участниками ВЭД, являются:

Количество ГТД, оформленных за определенный период времени (как правило, месяц или год)

Среднее количество ГТД, оформленных 1 работником таможни за анализируемый период времени

Среднее время декларирования товаров,

Средняя величина таможенных платежей, взимаемых с одной ГТД

16. Статистика таможенных платжей: назначение таможенных плтаежей, коэфиц Казинца, индекс Салаи, кофт Гатева.

Таможенные платежи представляют собой денежные средства, взимаемые таможенными органами с лиц, участвующих в процессе перемещения товаров и транспортных средств через таможенную границу РФ. В соответствии Бюджетным кодексом РФ таможенные платежи относятся к налоговым доходам федерального бюджета. Виды таможенных платежей регламентируются ТК РФ. Их классификация представлена на рис. Таможенные платежи Пошлины Налоги Сборы Ввозная таможенная пошлина Налог на добавленную стоимость (НДС), взимаемый при ввозе товаров на таможенную территорию РФ Таможенные сборы за таможенное оформление Вывозная таможенная пошлина Таможенные сборы за таможенное сопровождение Акциз, взимаемый при ввозе (вывозе) товаров на таможенную территорию РФ Таможенные сборы за хранение товаров.

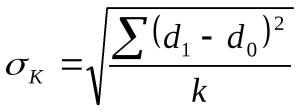

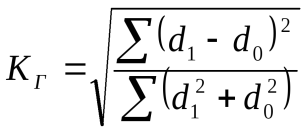

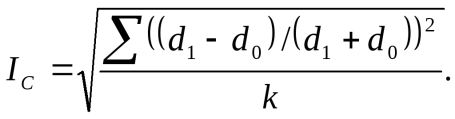

Для количественной оценки изменений в структуре таможенных платежей рассчитываются следующие показатели сравнения структуры61:

, (2)

, (2)  , (2)

, (2)

где d1и d0– доля группы в отчетном и базисном периодах; k – число групп.

(2)

(2)

(2)

(2)

(2)

17. Статистика таможенных правонарушений: составляющие таможенного контроля, контроль после выпуска, результаты работы по борьбе с преступностью.

Одним из главных направлений работы таможенной службы является соблюдение законности и контроль за соблюдением законодательства. Вся деятельность таможенных органов по соблюдению законодательства состоит из двух взаимосвязанных составляющих:

Одним из важных элементов таможенного регулирования является проведение контроля после выпуска товаров (постконтроль), который проводят подразделения таможенной инспекции. Это способствует решению задач по смещению акцента при проведении таможенного контроля с этапа таможенного оформления на таможенный контроль после выпуска товаров, а также по контролю за соблюдением участниками ВЭД, лицами, осуществляющими деятельность в области таможенного дела, и лицами, осуществляющими розничную или оптовую торговлю ввезенными товарами, таможенного законодательства России.

18. Статистика валютного контроля: сущность, организационно-правовые формы, структурные подразделения таможни, ведущие валютный контроль и их функции, результаты контроля.

Валютный контроль – это деятельность государства, направленная на обеспечение валютного законодательства при осуществлении валютных операций. Валютный контроль в России является составной частью системы валютного регулирования

, обеспечивающая эффективность устанавливаемых государством валютный ограничений.

Организация валютного контроля в России строится на сочетании трех взаимодополняющих организационно-правовых форм:

Одновременное применение этих трех форм позволяет государству использовать объективно существующую способность банковской системы и таможенных органов контролировать определенные виды валютных операций, а также учитывать особенности различных валютных операций, располагая, наряду с общим, двумя специализированными формами контроля.

где Иj– общий объем импортаj-й страны.

-

доля экспорта в производстве отдельных видов продукции определяется по формуле (2):

где Qij– объем производстваi-го товараj-й страны.

-

доля импорта в потреблении отдельных видов продукции показывает зависимость экономики страны от импорта отдельных товаров, определяется по формуле (2):

где Иij– объем импортаi-го товараj-й страны; Pij– объем потребленияi-го товараj-й страны.

-

коэффициент относительной экспортной специализации характеризует уровень международного разделения труда, определяется по формуле (2):

где dij– доля экспортаi-го товараj-й страны в общем объеме экспортаi-го товара;di– доля экспортаi-го товара в общем объеме экспорта.

Если КОЭС > 1, значит данная страна специализируется в мировом хозяйстве на производстве и торговле этим товаром.

-

коэффициент диверсификации определяется по формуле (2):

, (2)где n – объем товарной номенклатуры.

КДив определяется в интервале от 0 до 1. Если он стремится к 1, значит страна специализируется на мировой рынок в производстве суженной номенклатуры товаров. При расширении производства экспортной продукции, реализуемой данной страной на мировом рынке, коэффициент диверсификации приближается к 0. При КДив= 0 структура экспорта страны абсолютно диверсифицирована, т.е. структура экспорта j-й страны совпадает с его мировой структурой.

+ Методика расчета коэффициентов относительной экспортной специализации и диверсификации применяется и к статистической оценке региональной вовлеченности во внешнеэкономические связи страны (см. методические указания к теме).

15. Статистика декларирования: обязанность декларирования, таможенное декларирование, его формы, основные показатели декларирования-абсолютные и относительные.

Таможенное декларирование представляет собой заявление уполномоченным лицом (декларантом или таможенным брокером) по установленной форме точных сведений о товарах в соответствии с требованиями избранного таможенного режима или специальной таможенной процедуры.

Таможенному декларированию подлежат товары:

-

перемещаемые через таможенную границу; -

таможенный режим которых изменяется (например, таможенный режим временного ввоза изменяется на режим выпуска для внутреннего потребления); -

являющиеся отходами, образовавшимися в результате применения таможенных режимов переработки на таможенной территории и переработки для внутреннего потребления; -

являющиеся остатками, ввезенных товаров для переработки и не использованных в производственном процессе при применении таможенных режимов переработки на таможенной территории и переработки для внутреннего потребления; -

являющиеся отходами, образовавшимися в результате уничтожения иностранных товаров, при применении таможенного режима уничтожения; - незаконно ввезенные на таможенную территорию РФ и приобретенные лицом, осуществляющим предпринимательскую деятельность и не имеющим отношения к незаконному перемещению.

ТК РФ предусматривает следующие формы таможенного декларирования:

-

письменную; -

устную; -

электронную;

конклюдентную.

Основными статистическими показателями, характеризующими эффективность работы таможенных органов по декларированию товаров участниками ВЭД, являются:

Количество ГТД, оформленных за определенный период времени (как правило, месяц или год)

Среднее количество ГТД, оформленных 1 работником таможни за анализируемый период времени

Среднее время декларирования товаров,

Средняя величина таможенных платежей, взимаемых с одной ГТД

16. Статистика таможенных платжей: назначение таможенных плтаежей, коэфиц Казинца, индекс Салаи, кофт Гатева.

Таможенные платежи представляют собой денежные средства, взимаемые таможенными органами с лиц, участвующих в процессе перемещения товаров и транспортных средств через таможенную границу РФ. В соответствии Бюджетным кодексом РФ таможенные платежи относятся к налоговым доходам федерального бюджета. Виды таможенных платежей регламентируются ТК РФ. Их классификация представлена на рис. Таможенные платежи Пошлины Налоги Сборы Ввозная таможенная пошлина Налог на добавленную стоимость (НДС), взимаемый при ввозе товаров на таможенную территорию РФ Таможенные сборы за таможенное оформление Вывозная таможенная пошлина Таможенные сборы за таможенное сопровождение Акциз, взимаемый при ввозе (вывозе) товаров на таможенную территорию РФ Таможенные сборы за хранение товаров.

Для количественной оценки изменений в структуре таможенных платежей рассчитываются следующие показатели сравнения структуры61:

-

линейный (2) и квадратический (2) коэффициенты структурных сдвигов Казинца

где d1и d0– доля группы в отчетном и базисном периодах; k – число групп.

-

интегральный коэффициент структурных сдвигов Гатева по формуле1 2 3

(2)

(2)-

индекс структурных различий Салаи по формуле (2)

(2)17. Статистика таможенных правонарушений: составляющие таможенного контроля, контроль после выпуска, результаты работы по борьбе с преступностью.

Одним из главных направлений работы таможенной службы является соблюдение законности и контроль за соблюдением законодательства. Вся деятельность таможенных органов по соблюдению законодательства состоит из двух взаимосвязанных составляющих:

-

Жесткий контроль за соблюдением законодательства участниками ВЭД; -

Строгое соблюдение законодательства самими должностными лицами таможенных органов независимо от занимаемой должности.

Одним из важных элементов таможенного регулирования является проведение контроля после выпуска товаров (постконтроль), который проводят подразделения таможенной инспекции. Это способствует решению задач по смещению акцента при проведении таможенного контроля с этапа таможенного оформления на таможенный контроль после выпуска товаров, а также по контролю за соблюдением участниками ВЭД, лицами, осуществляющими деятельность в области таможенного дела, и лицами, осуществляющими розничную или оптовую торговлю ввезенными товарами, таможенного законодательства России.

18. Статистика валютного контроля: сущность, организационно-правовые формы, структурные подразделения таможни, ведущие валютный контроль и их функции, результаты контроля.

Валютный контроль – это деятельность государства, направленная на обеспечение валютного законодательства при осуществлении валютных операций. Валютный контроль в России является составной частью системы валютного регулирования

, обеспечивающая эффективность устанавливаемых государством валютный ограничений.

Организация валютного контроля в России строится на сочетании трех взаимодополняющих организационно-правовых форм:

-

Общий (неспециализированный) валютный контроль, включающий в себя контроль специальной службы (Минфин РФ), а также взаимодействующих с ней налоговых и правоохранительных органов. В рамках общего контроля реализуется, так называемый, внутренний валютный контроль путем проведения проверок документации. -

Банковский валютный контроль, объединяющий деятельность Банка России, его территориальных учреждений, а также подотчетных ему агентов – уполномоченных банков65. Общими для них являются те направления контроля, которые связаны с наблюдением за законностью валютных операций, осуществляемых через кредитные организации. -

Таможенный валютный контроль, объединяющий деятельность таможенных органов по контролю за валютными операциями, связанными с перемещением валютных ценностей и товаров через таможенную границу РФ.

Одновременное применение этих трех форм позволяет государству использовать объективно существующую способность банковской системы и таможенных органов контролировать определенные виды валютных операций, а также учитывать особенности различных валютных операций, располагая, наряду с общим, двумя специализированными формами контроля.

| Орган (его структурное подразделение) | Выполняемые функции |

| ФТС России (управление валютного контроля) | Разрабатывает общую концепцию валютного контроля с участием таможенных органов |

| Готовит проекты нормативных актов, определяющих организацию и технологию валютного контроля таможенными органами | |

| Обобщает и анализирует и отчеты, полученные от нижестоящих таможенных органов, материалы целевых проверок участников ВЭД в целях повышения эффективности осуществления валютного контроля | |

| Формирует и анализирует электронные базы данных, обеспечивающие деятельность таможенных органов по валютному контролю и учет ее результатов | |

| Осуществляет внутриведомственный контроль за соблюдением законодательства | |

| Рассматривает обращения лиц по вопросам осуществления валютного контроля таможенными органами | |

| Осуществляет проведение целевых проверок участников ВЭД, обычно при наличии информации о нарушениях валютного законодательства в особо крупных размерах | |

| Организует взаимодействие с другими органами валютного контроля | |

| РТУ (отделы валютного контроля) | Осуществляет проведение целевых проверок участников ВЭД по вопросам соблюдения валютного законодательства |

| Осуществляет внутриведомственный контроль за соблюдением законодательства | |

| Рассматривает обращения лиц по вопросам осуществления валютного контроля и, в частности, в связи с изъятиями и конфискациями валютных ценностей, валюты РФ, ценных бумаг в валюте РФ | |

| Осуществляет тесное взаимодействие с другими агентами валютного контроля | |

| Таможни, Таможенные посты (отделы таможенного оформления и таможенного контроля, отделы валютного контроля) | Таможенное оформление товаров при их ввозе с таможенной территории РФ |

| Контроль за операциями по перемещению юридическими лицами через таможенную границу валютных ценностей, валюты РФ, ценных бумаг в валюте РФ |