Добавлен: 08.11.2023

Просмотров: 54

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Организация не обязана раскрывать обособленно информацию, требуемую определенными федеральными стандартами бухгалтерского учета, если такая информация не является существенной.

Несущественные показатели об отдельных видах объектов бухгалтерского учета объединяются и приводятся в основных отчетах или пояснениях общей суммой. Не допускается агрегирование существенных показателей, отличающихся по характеру или функциям, или сокрытие существенной информации среди несущественных данных.

Сопоставимость. По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два периода — отчетный и аналогичный период, предшествующий отчетному. Организация должна включать сравнительную информацию в отношении информации описательного и поясняющего характера, если она уместна для понимания бухгалтерской отчетности за текущий период.

Если данные за период, предшествующий отчетному, несопоставимы (в связи с изменением учетной политики, исправлением ошибок) с данными за отчетный период, то данные предшествующего периода подлежат корректировке исходя из правил, установленных федеральными стандартами бухгалтерского учета. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах вместе с указанием причин, вызвавших эту корректировку.

Последовательность. Организация должна использовать один и тот же порядок представления и классификации статей в бухгалтерской отчетности от периода к периоду. Согласно ПБУ 4/99 «Бухгалтерская отчетность организации» изменение принятых содержания и формы бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения.

Если изменяется порядок представления или классификации статей в бухгалтерской отчетности, также должно быть пересмотрено представление сравнительной информации, кроме случаев, когда это практически неосуществимо.

При изменении порядка представления или классификации статей бухгалтерской отчетности должны быть раскрыты:

• характер изменений;

• сумма каждой статьи или группы статей, порядок представления или классификации которых изменен;

• причина изменений.

В том случае, когда в результате изменения порядка представления или классификации статей бухгалтерской отчетности реклассификация сравнительной информации практически не осуществима, должны быть раскрыты:

1) причина, по которой такие изменения не произведены;

2) характер изменений, которые были бы произведены.

Бухгалтерская отчетность составляется в валюте Российской Федерации.

В отношении бухгалтерской отчетности не может быть установлен режим коммерческой тайны.

Глава 2. Характеристика и оценка деятельности КФК БАРАНОВСКОЕ по данным бухгалтерской отчетности

2.1 Краткая характеристика организации КФК БАРАНОВСКОЕ

Сельскохозяйственный производственный кооператив (колхоз) имени Барановское,является сельскохозяйственным производственным кооперативом, создано в соответствии с Конституцией РФ, Гражданским кодексов Российской Федерации, Федеральным законом «О сельскохозяйственной кооперации».

Предприятие создано путём реорганизации Колхоза – племзавода имени Апанасенко Апанасенковского района Ставропольского края на основании решения общего собрания членов от 30.11.1996 г. (Протокол №4) и является его правопреемником(Приложение 1). Общество является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации.

Основной целью деятельности предприятия является удовлетворение материальных и иных потребностей членов предприятия и получение прибыли.

Предметом деятельности предприятия выступает производство, обработка, хранение и сбыт сельскохозяйственной продукции и иные не запрещенные законодательством виды деятельности.

СПК (колхоз) им. Барановское является объединением граждан на основе добровольного членства для совместной производственной и иной не запрещенной законом хозяйственной деятельности, основанной на их личном и ином участии и объединении имущественных паевых взносов.

Организация имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения кооператива.

Реквизиты организации :

-

ОГРН:1025603297851 от 18 декабря 2002 года -

ИНН:5651002141 -

КПП:56510100

-

Сведения о регистрации: -

Регистрация в ФНС -

Регистрационный номер 1025603297851 от 18 декабря 2002 года -

Межрайонная инспекция Федеральной налоговой службы №10 по Оренбургской области -

Регистрация в ПФР -

Регистрационный номер 066256000083 от 10 сентября 1991 года -

Отделение Фонда пенсионного и социального страхования Российской Федерации по Оренбургской области -

Регистрация в ФСС -

Регистрационный номер 560037004756001 от 15 ноября 1994 года -

Отделение Фонда пенсионного и социального страхования Российской Федерации по Оренбургской области

-

Виды деятельности ОКВЭД -

01.2Разведение крупного рогатого скота -

01.11.1Выращивание зерновых и зернобобовых культур -

01.23Разведение свиней

-

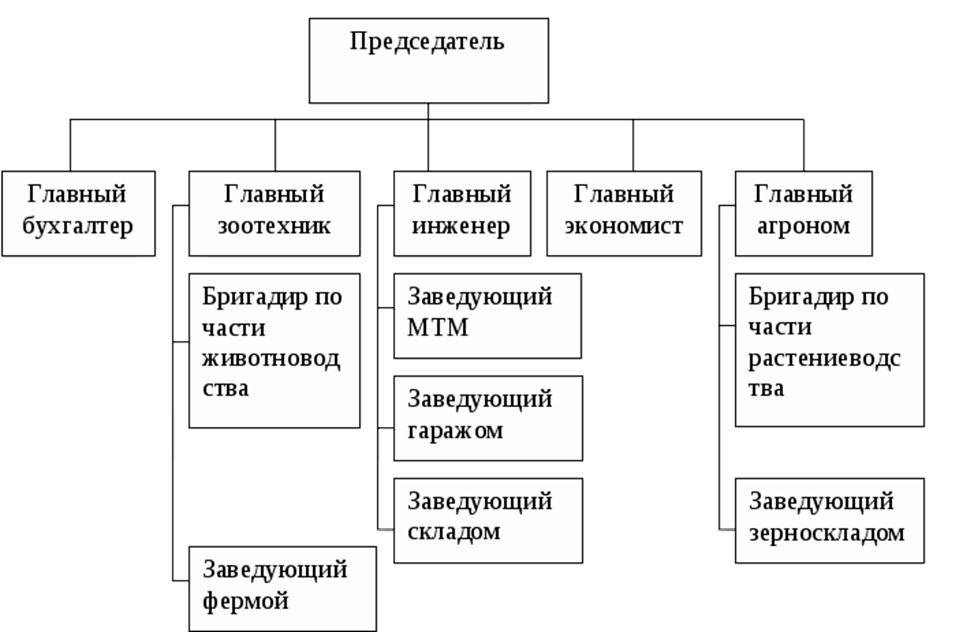

Структура управления КОЛОХОЗА БАРАНОВСКОЕ

2.2Содержание формы бухгалтерского баланса и техника его составления

Рубль устанавливается как валюта расчета. Непременно необходимо заполнять формы установленных образцов.

Министерство Финансов России установило детали при составлении бухгалтерской финансовой отчетности, которые непременно должны отражаться в документах:

заглавие отчета, как часть отчета;

дата отчетности;

заглавие организации, деятельность которой является основой для подготовки этих заявлений. Имя должно быть полным, аббревиатуры не допускаются;

идентификационный номер, приобретенный организацией при регистрации в налоговом органе;

ОКВЭД;

ОПФ и код принадлежности;

единица измерения;

адрес местонахождения;

даты одобрения.

Исправления в документах и ошибки не опускаются

Неважно какая корректировка, но она должна быть заверена подписью ответственного управляющего и управляющего организации. А также, требуется дата корректировки Вне зависимости от размера и объемов производства в компаний возможно провести изучение ее финансового состояния по данным отчетов. Очевидно, если ведение бухгалтерской отчетности в данной организации производился в согласовании со всеми вышеуказанными требованиями и критериями, то в данном случае потенциальные инвесторы получат возможность увидеть надежные данные и показатели хозяйственной работы компании.

Налоговым органам не надо будет принимать конструктивные меры наказания в отношении организации.

Стандартами, называются документы, рекомендующие правильное оформление составляющих бухучета, и предъявляют сводку нормативов относительно отчетности.

Закон №402-Ф3 предъявляет к составам бухгалтерских финансовых отчетностей фирм подобные требования:

Достоверность отображения экономического положения на отчетное число и за исследуемый годовой период

Прозрачность всех финансовых манипуляций объекта деятельности

Составление на базе документации учетного типа и стандартизированных документов

Для

гарантирования соответствия реальности, должны проводиться инвентаризационные исследования, в частности, перед сдачей годовых отчетных пакетов

Полное соответствие нормативным и регулирующим инструкциям, регулирующим бухгалтерскую отчетность

Полноценность отображения финансового состояния объекта, для принятия экономически-важных выводов

Существенность раскрываемой в структуре отчетов информации

Нейтральность оформления учетных документов и предоставления показателей

Соответствие отчетности установленным законодательством формам по ней

Сдача отчетности

Рассматривая подробнее порядок составления и сдачи, можно указать, что выделяют два вида бухгалтерской финансовой отчетности.

Первым, является годовая отчетность. Она формируется за срок в один календарный год и охватывает промежуток с первого января, до 31 декабря исследуемого года. Указанный выше вид отчетности подается в органы статистики, но предварительно в налоговые органы. Давать к рассмотрению такую отчетность заинтересованным лицам, предприятие обязуется в том случае, если это происходит в законном порядке. Так, данными заинтересованными лицами можно считать соучредителей предприятия, его акционеров и прочие лица.

Характерно, что при необходимости предоставить им годовые отчетные документы, согласно нормам, предприятие должно обеспечить каждого из участников рассмотрения собственным экземпляром пакета отчетности.

Отчетность за год сдается больше, чем через 60, но меньше, чем через 90 дней, по окончании исследуемого года. В том случае, если последним разрешенным к подаче днем, оказался выходной, сдача происходит в ближайший рабочий день.

Промежуточная финансовая отчетность может сдаваться предприятием за квартальный, полугодовой срок, или 9 месяцев, в зависимости от того, какой период необходимо просмотреть заинтересованным лицам. Ведь именно по их требованию составляется данный вид отчетности, так как подача его в государственные структуры не происходит.

2.3 Оценка ликвидности и платежеспособности предприятия

2.3 Оценка ликвидности и платежеспособности предприятия

Для анализа устойчивости финансового положения предприятия целесообразно рассчитывать показатели оценки платежеспособности и ликвидности.