Добавлен: 08.11.2023

Просмотров: 56

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

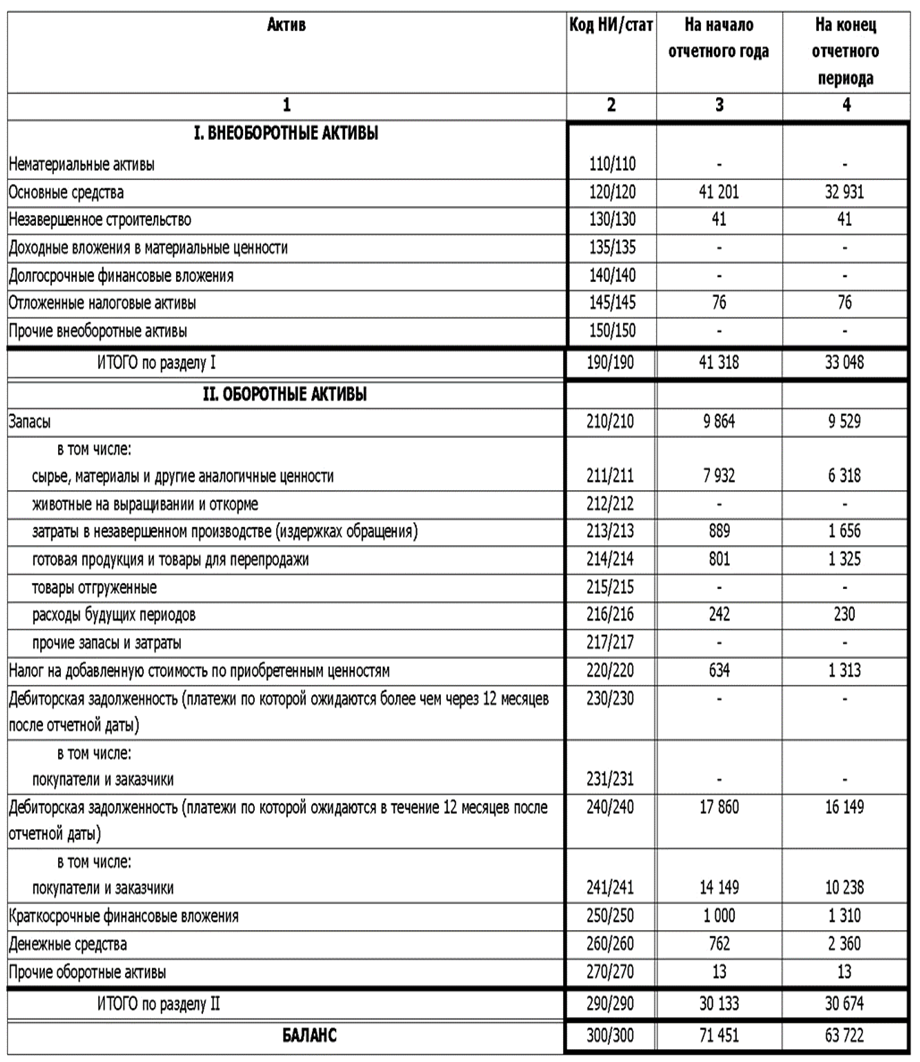

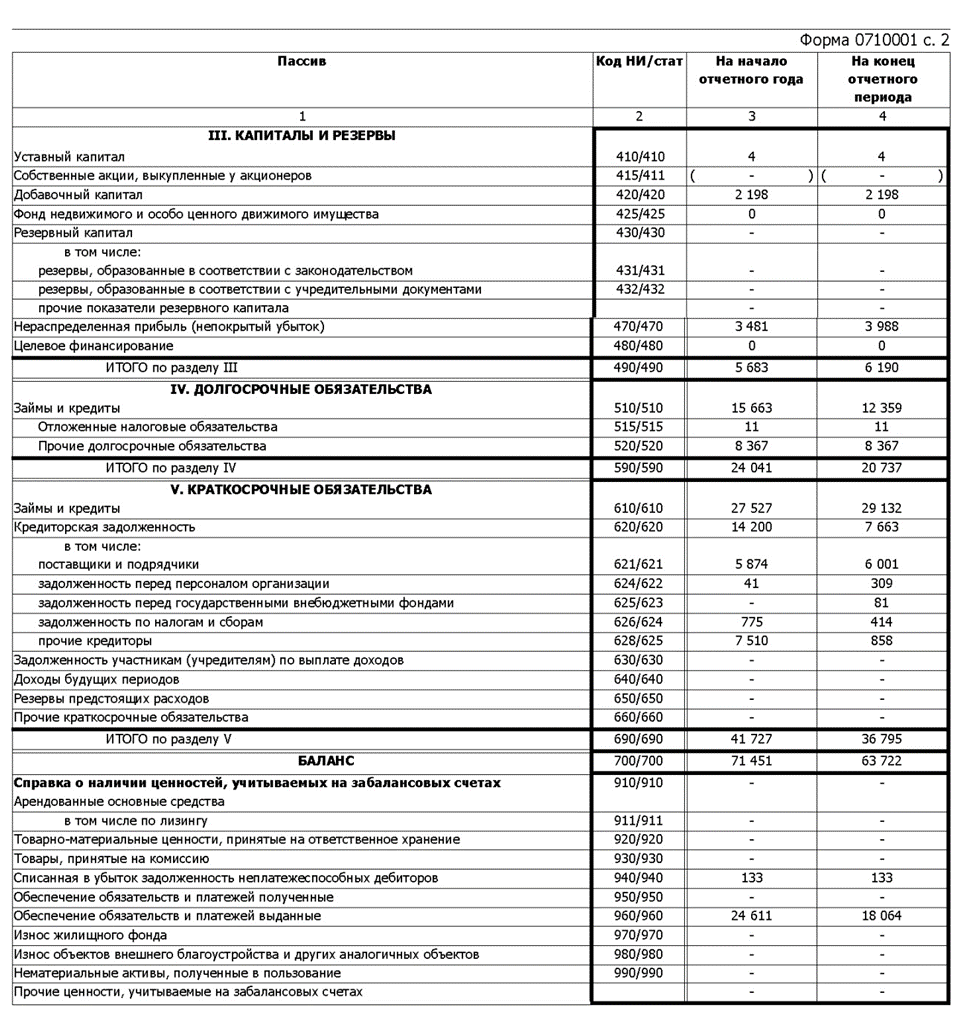

Из данных таблицы видно, что произошел рост оборачиваемости всех приведённых показателей. Оборачиваемость дебиторской задолженности увеличилась по сравнению с 2004 годом с 64,1 оборотов в год до 81,1 оборотов, то есть по сравнению с предыдущим годом погашение дебиторской задолженности происходило быстрее. Время оборота дебиторской задолженности составляет 6 дней в 2004г. и 5 дней в 2005 году. Это говорит о том, что дебиторская задолженность погашается быстрее, но в пределах нормы (4,9 - 73 дн.), т.е. отпадает риск, что дебиторская задолженность будет не погашена, что не мало важно для предприятия в условиях инфляции.

Глава3. Разработка рекомендаций КФК «БАРАНОВСКОЕ» по улучшению финансового состояния по данным анализа бухгалтерской (финансовой) отчетности

3.1 Анализ бухгалтерской отчетности БАРАНОВСКОЕ

Анализ финансовой отчетности – это инструмент управления организацией, с помощью которого выявляются основные проблемы управления финансово-хозяйственной деятельности предприятия в цели выбора направлений инвестирования капитала и прогнозирования отдельных показателей деятельности.

Финансовый анализ представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения дальнейшего эффективного развития.

Результаты финансового анализа являются основой принятия управленческих решений, выработки стратегии дальнейшего развития предприятия, для предполагаемых инвестиций. Поэтому финансовый анализ является неотъемлемой частью финансового менеджмента, важнейшей его составляющей.

3.2 Предложения по улучшению финансового состояния организации КФК«БАРАНОВСКОЕ» и их экономическое обоснование

Одним из способов повышения эффективности деятельности организации и привлечения денежных средств в организацию может служить продажа части дебиторской задолженности. При оценке статей актива бухгалтерского баланса было выяснено, что дебиторская задолженность имеет значительный удельный вес в составе активов организации, причем с течением времени ее величина растет значительными темпами.

Поэтому, часть дебиторской задолженности (50,0%) можно реализовать со скидкой в 50%. При этом дебиторская задолженность сократится на 1263, 0 тыс. руб. Одновременно с этим, подобный маневр позволит единовременно привлечь в организации денежные средства в сумме около 6315,0 тыс. руб. Из них часть денежных средств направить на погашение задолженности перед персоналом (670,0 тыс. руб.), на погашение задолженности перед внебюджетными фондами (1820,0 тыс. руб.) и частично направить на погашение задолженности перед бюджетом (36 тыс. руб.). Остальные высвободившиеся средства в сумме поступят в организацию в виде денежных средств.

Однако привлечение данной суммы денежных средств в организацию недостаток наиболее ликвидных средств не покроет — даже в том случае, если будет реализована с 50-ти процентной скидкой вся дебиторская задолженность.

Заключение

Бухгалтерская отчетность – это единая система данных об имущественном и финансовом состоянии организации и о результатах её хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Показатели бухгалтерской отчетности позволяют оценить хозяйственный и финансовый потенциал, результативность и эффективность компании в целом и по каждому виду её деятельности, а также проводить различные аналитические исследования. Данные отчетности необходимы как внешним пользователям, так и сотрудникам организации, её руководству для осуществления оперативного управления, а также для принятия решений стратегического характера.

Задачи дипломной работы были:

1.Изучить теоретические аспекты бухгалтерской отчетности в РФ;

2.Охарактеризовать и оценить деятельность КФК «БАРАНОВСКОЕ» по данным бухгалтерской отчетности;

3.Разработать рекомендаций КФК «БАРАНОВСКОЕ» по улучшению финансового состояния по данным анализа бухгалтерской (финансовой) отчетности.

В первой главе нами были изучены: нормативное регулирование бухгалтерского учета и бухгалтерской (финансовой отчетности) отчетности в РФ; Понятие, значение, роль и состав бухгалтерской (финансовой) отчетности в РФ; содержание и порядок составления бухгалтерской (финансовой) отчетности. Во второй главе мы дали: краткую экономическую характеристику организации; оценили имущественное и финансовое положение организации по данным бухгалтерской отчетности; и изучили порядок составления отчетности ( бухгалтерского баланса и отчета о финансовых результатах) . В третьей главе было разработаны предложения по улучшению финансового состояния организации и их экономическое обоснование и проведен анализ бухгалтерской отчетности.

Таким образом, было установлено, что каждая форма отчетности раскрывает стороны хозяйственной жизни предприятия, каждая из форм представляет ценность для конкретных пользователей финансовой отчетности: руководителей, учредителей, сотрудников предприятия, а также способствует более детальному анализу происходящих на предприятии процессов.

Данные отчетности используются внешними пользователям для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

СПИСОК ЛИТЕРАТУРЫ

1. Антикризисный менеджмент / Под ред. Проф. Грязновой А.Г. М.: ТАНДЕМ. Издательство ЭКМОС, 2022. — 302 с.

2. Методические указания по проведению анализа финансового состояния. Приложение к приказу ФСФО РФ от 23.01.01 №16.

3. Грищенко, О.В. Анализ и диагностика финансово-хозяйственной деятельно-сти предприятия: Учебное пособие. / О.В. Грищенко. – Таганрог: Изд-во ТРТУ, 2019. – 112 с.

4. Донцова Л.В. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова. – М.: Издательство «Дело и Сервис», 2021. – 368 с.

5. Ковалев В.В. Финансовый анализ: методы и процедуры / В.В. Ковалев. – М.: Финансы и статистика, 2020. – 560 с.

6. Колпина Л.Г. Финансы предприятий: Учебник / Л.Г. Колпина, Т.Н. Кондратьева, А.А. Лапко и др.; Под общ.ред. Л.Г. Колпиной. – Мн.: Выш. шк., 2019. – 336 с.

7. Комплексный экономический анализ хозяйственной деятельности: учеб.пособ. / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. – М: КНОРУС, 2019. – 672 с.

8. Литовченко В.П. Финансовый анализ: Учеб.пособие / В.П. Литовченко. – М.: Издательско-торговая корпорация «Дашков и Ко», 2021. – 216 с.

9. Любушин, Н.П. Лещева, В.Б., Дьякова, В.Г. Теория экономического анализа Учеб¬но-методический комплекс/ под ред. проф. Н.П. Любушина – М Юрист 2019 – 480 с.

10. Остапенко В.В. Финансы предприятий: Учеб.пособие / В.В. Остапенко. – М.: Омега-Л, 2019. – 304 с.

11. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. – М.: ИНФРА-М, 2021. – 512 с.

12. Сергеев И.В., Веретенникова И.И. Экономика организаций (предприятий): учеб./ И.В. Сергеев. – М.: ТК Велби, Изд-во Проспект, 2019. – 560 с.

13. Стоянова Е.М. Финансовый менеджмент. Российская практика. – М.: Пер-спектива, 2020. – 453 с.

14. Ткачук М.И. Основы финансового менеджмента. Учеб.пособие / М.И. Ткачук, Е.Ф. Киреева. – М.: Велби, 2019. – 416 с.

15. Шеремет А.Д. Финансы предприятий: менеджмент и анализ / А.Д. Шеремет, А.Ф. Ионова. – М.: ИНФРА-М, 2019. – 479 с.

16. Шеремет А.Д., Сайфуллин Р.С. Финансы предприятий – М.: ИНФРА-М, 2020. – 540 с.

17. Шишкин А.П. и др. Бухгалтерский учет и финансовый анализ на коммерче-ских предприятиях. Практическое руководство. – М.: Финстатинформ, 2019. – 235 с.

18. Юркова Т.И. Экономика предприятия / Т.И. Юркова, С.В. Юрков. – Красно-ярск: КГАЦМиЗ, 2020. – 119 с.

19. Экономический анализ. Учебник для вузов/ под ред. Л Т Гиляровской – 2-е изд., доп. – М. ЮНИТИ-ДАНА, 2021– 615 с.

20. Экономический анализ: ситуации, тесты, примеры, задачи. – М.: Финансы и статистика, 2020 – 276 с.

21. Кравченко Л.И. Современные методики анализа и оценки эффективности и интенсификации хозяйствования / Л.И. Кравченко // Бухгалтерский учет и ана-лиз. – 2020. – №5. – с. 16–21.

22. Шкуричева Н.А. Взаимодействие младших школьников как средство раз-вития коммуникативной компетентности // Начальная школа. - 2020. - № 11.

23. Ушинский К.Д. Собр. соч. – том 2. М.: Просвещение -1999, 388с.

24. Царенко, Л. Родина наша – колыбель героев./Л. Царенко.// Дошкольное воспитание. – 2019, №12. – С. 12-14.

25. Шатилов, В. М. Знамя Победы./ В.М. Шатилов. – М.: Просвещение, 2020.- 222с.

Приложения