Файл: Министерство сельского хозяйства российской федрации.docx

Добавлен: 09.11.2023

Просмотров: 81

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Величина и структура оборотного капитала должна соответствовать потребностям предприятия, которые отражены в бюджете, при этом текущие активы должны быть минимальны, но достаточны для успешной и бесперебойной работы предприятия.

Основные задачи анализа оборотного капитала:

-

изучение изменения состава и структуры оборотного капитала; -

группировка оборотного капитала по основным признакам; -

определение основных источников формирования оборотного капитала; -

определение основных показателей эффективности использования оборотного капитала.

Задачами комплексного экономического анализа состояния и использования оборотных средств организации являются (рис. 3):

Рисунок 3 – Задачи комплексного экономического анализа состояния и использования оборотных средств организации

Совокупность исследуемых в процессе анализа состояния и эффективности использования оборотных средств даёт комплексную характеристику состояния и эффективности их использования.

Оценка оборотных средств может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения.

1.2 Информационное обеспечение анализа оборотных средств организации

В экономической литературе исследованию оборотных активов посвящены многочисленные публикации, что объясняется особой финансово-хозяйственной ролью этих ресурсов. Они включают в себя материальные запасы, обслуживающие производственно-коммерческий цикл, а также наиболее ликвидные активы, необходимые предприятию для обеспечения своей платежеспособности.

Основной источник данных для анализа оборотного капитала предприятия – бухгалтерский баланс (форма по ОКУД 0710001) и отчет о финансовых результатах (форма по ОКУД 0710002) (рис. 5).

Рисунок 5 – Источники данных для анализа оборотного капитала предприятия

Бухгалтерский баланс форма № 1 – документ, характеризующий общее состояние активов и пассивов предприятия на определенный момент (дату) в денежном выражении. Баланс содержит обобщенные данные о финансовом положении организации. Баланс имеет форму таблицы, состоит из двух частей – актива и пассива.

Отчёт о финансовых результатах, характеризует финансовые результаты деятельности организации за отчётный период и содержит данные о доходах

, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты. Состав, содержание и качество информации, которая привлекается к анализу, имеют определяющую роль в обеспечении действенности анализа хозяйственной деятельности. Источники информации для анализа оборачиваемости оборотных средств носят учетный характер, т.е. это данные, которые содержат документы бухгалтерского учета.

К исходной информации предъявляются определенные требования. Среди наиболее важных можно выделить уместность, достоверность, сопоставимость, рациональность и содержательность. Уместность учетной информации означает ее своевременность, ценность, полезность для оценки результатов и прогнозирования. Достоверность информации характеризуется правдивостью, соответствию нормативным актам и внутрихозяйственным положениям, нейтральностью, возможностью проверки и прозрачностью, осмотрительностью - отражением расходов и убытков прежде, чем доходов и прибылей. Рациональность экономической информации предполагает ее достаточность, оперативность и отсутствие излишних данных.

Важным этапом в анализе является подготовка информации, которая включает проверку данных, обеспечение их сопоставимости, упрощение числовой информации.

В первую очередь информация, собранная для анализа, должна быть проверена на доброкачественность. Проверка проводится с двух сторон.

Во-вторых, проводится проверка всех привлеченных к анализу данных по существу, в процессе которой определяют, насколько тот или иной показатель соответствует действительности.

Анализ будет значительно менее трудоемким, если обеспечена сопоставимость показателей. Для этого всю числовую информацию после проверки ее доброкачественности приводят в сопоставимый вид, используя способы нейтрализации воздействия стоимостного, объемного, качественного и структурного факторов путем приведения их единому базису, а также использование средних и относительных величин, поправочных коэффициентов, методов пересчета и т.д.

Рассмотрим подробнее источники информации для анализа оборачиваемости оборотных активов. Форма №1 характеризует финансовое положение организации по состоянию на отчетную дату. Данные для целей нашего анализа, т.е. информация о состоянии оборотных средств, а также их элементов: материально-производственных запасов, расчетов с дебиторами, краткосрочных финансовых вложений и денежных средств отражаются во II разделе баланса. В подразделе «Запасы» сосредоточена основная часть оборотных активов предприятия, а точнее активов, имеющих материально-вещественную природу, непосредственно включаемых в производственно-технологический процесс. В составе материально-производственных запасов в отчетности отражаются: готовая продукция, незавершенное производство,

сырье и материалы, малоценные и быстроизнашивающиеся предметы и товары отгруженные.

Дебиторская задолженность – следующий элемент оборотных средств, который представляет собой требования предприятия по отношению к другим предприятиям, организациям, клиентам на получение денежных средств за поставку товаров или оказание услуг.

Краткосрочные финансовые вложения – ликвидные ценные бумаги, приносящие доход предприятию в виде процентов или дивидендов. Они могут быть легко реализованы на рынке ценных бумаг и превращены в наличные денежные средства.

Денежные средства представляют собой специфический вид активов предприятия, которые являются универсальным платежным средством для привлечения на предприятие любых ресурсов. По своему наполнению статья «денежные средства» представляет собой сумму денег, оставшихся на расчетном счету банка (депозите до востребования) в национальной и иностранной валюте, а также некоторая сумма наличных денег, хранящихся в кассе предприятия на дату составления баланса.

По статье прочие оборотные активы показаны суммы, не нашедшие отражения по другим статьям II раздела баланса.

Форма №2 содержит сравнение сумм всех доходов предприятия от продажи товаров, оказания услуг, а также доходов и поступлений по другим видам деятельности с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. В части анализа оборачиваемости оборотных средств используется информация отчета о прибылях и убытках о выручке (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей).

Пользователь бухгалтерской отчетности — юридическое или физическое лицо, заинтересованное в информации об организации.

Более подробно разберем пользователей бухгалтерской информации в таблице 3.

Таблица 3 – Пользователи бухгалтерской отчетности

| Пользователи бухгалтерской отчетности | |||

| Внутренние пользователи | Внешние пользователи | ||

| Администрация организации, руководители подразделений, служащие, менеджеры имеют свободный доступ ко всей необходимой и полезной для управления информации (данные управленческого и финансового учета) и несут ответственность за принимаемые решения. | С прямым интересом | С косвенным финансовым интересом | Без финансового интереса |

| Собственники, инвесторы, кредиторы, внутренние пользователи отчетной информации и т.д. | Налоговые и финансовые органы, обслуживающие банки, страховые компании и т.д. | Органы статистики, арбитражный суд, аудиторские фирмы, юристы и т.д. | |

Можно выделить также такого пользователя отчетной информации, как общественность. Общественность может включать наемных работников, клиентов, налогоплательщиков, участников пенсионных схем, которые приобрели ценные бумаги компании, и прочих, заинтересованных в публикуемой информации лиц (финансовые аналитики, журналисты, конкуренты). Ее интересует благосостояние компании и диапазон сферы деятельности, что необходимо для оценки возможного вклада компании в развитие общества.

В настоящее время нельзя не затронуть тему имеющихся проблем в системе информационного обеспечения финансового анализа российских организаций, которые откладывают отпечаток на качество проводимого финансового анализа.

К таким проблемам можно отнести:

неоднородность информации, которая связанна с периодическими изменениями показателей бухгалтерской отчетности и методика их исчисления;

сложная структура взаимосвязей отдельных показателей отчетности;

дефицит необходимой для принятия управленческих решений исходной информации;

формирование дополнительных источников информации связано с большими затратами времени и денежных средств;

трудности в формировании информационного потока для будущего прогноза, в силу того, что не всегда возможно использовать ранее накопленные динамические ряды.

Для того чтобы избежать негативных последствий от проявления вышеперечисленных проблем, необходимо уделять особое внимание эффективной организации системы плановой, нормативной, статистической, бухгалтерской, финансовой информации.

-

Методика оценки эффективности использования оборотных средств в организации

В настоящее время существует достаточно большое количество методик и подходов, направленных на повышение эффективности управления оборотными активами предприятий.

Анализ использования оборотных средств в организации – совокупность методов, позволяющих определить состояние дел организации в результате изучения результатов его деятельности.

Исследования основных подходов к анализу оборотного капитала позволили выделить следующие основные методики анализа (табл. 4).

Таблица 4 – Оценка основных подходов к анализу оборотного капитала коммерческой организации

| Автор | Характеристика подхода к анализу оборотного капитала |

| Гольченко Ю.В. | В ходе анализа сопоставляются данные по валюте баланса на начало и конец отчетного периода, производится сравнительный анализ состава оборотного капитала, динамика оборотных активов за исследуемый период. |

| Воронина Н.В., Никешина Н.А. | Анализ оборотного капитала предлагают проводить по следующим направлениям: 1 Анализ динамики оборотных активов. 2 Анализ структуры оборотных активов предприятия. 3 Анализ нормирования отдельных элементов оборотных средств. Используются статистические методы анализа |

| Удод Е.И., Полякова А.А. | Проводится анализ показателей эффективности использования оборотного капитала. Используются коэффициентные и статистические методы анализа. |

| Андропуло Д.Н. | Проводится анализ показателей эффективности использования оборотного капитала. Рассчитываются показатели: — коэффициент оборачиваемости; — период оборачиваемости; — рентабельность оборотных средств. |

| Одиноков С.Н. | Методы вертикального и горизонтального анализа. Эффективность использования оборотного капитала промышленных предприятий характеризуют три основных показателя: — коэффициент оборачиваемости; — коэффициент загрузки оборотных средств; — длительность одного оборота. |

Таким образом, анализ оборотного капитала коммерческой организации строится на определении его состава, структуры, динамики, а также на расчете показателей его оборачиваемости. При этом используются методики вертикального, горизонтального коэффициентного и факторного анализа.

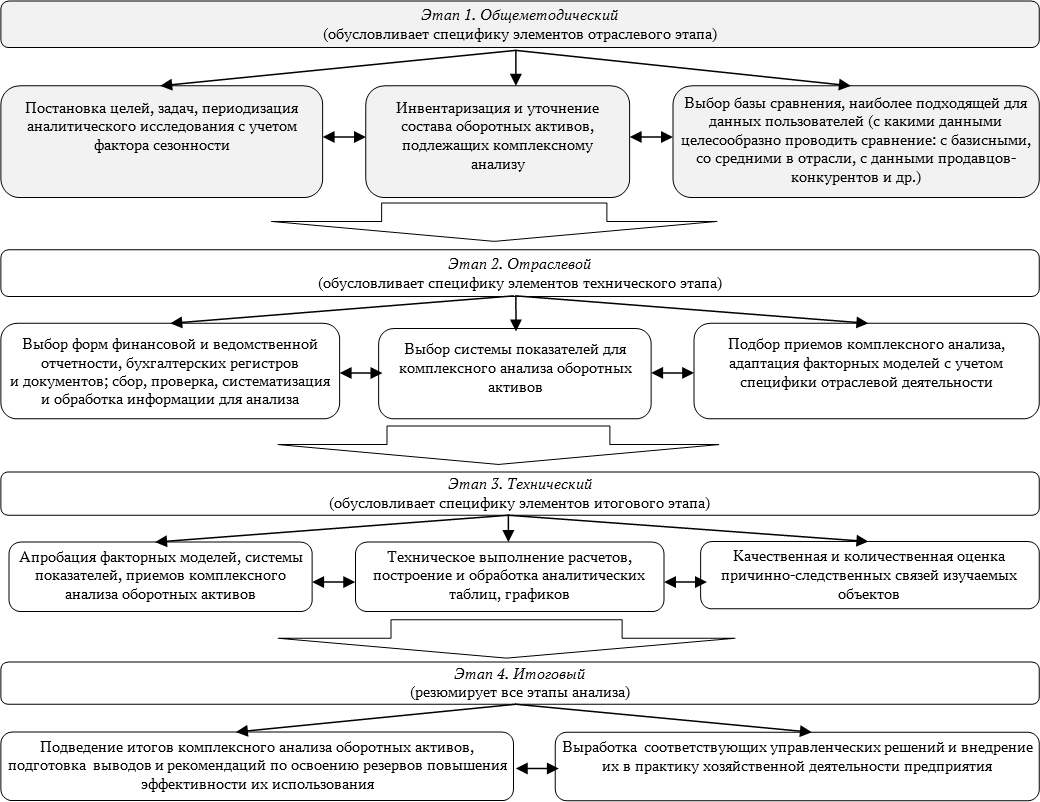

Обобщая универсальные методические подходы, изложенные Г.В. Савицкой, В.В. Ковалевым и другими исследователями, предлагаем дополнить существующую методику введением комплексного поэтапного анализа оборотных активов предприятия с учетом отраслевых особенностей деятельности. Схема этого процесса представлена на рисунке 4.

Рисунок 4 – Структурно-логическая схема организационных этапов комплексного анализа оборотных активов предприятия с учетом отраслевых особенностей

Рисунок 4 – Структурно-логическая схема организационных этапов комплексного анализа оборотных активов предприятия с учетом отраслевых особенностейКлючевым фактором в проведении качественной аналитической работы является актуальность и достоверность используемой информации. Информационное обеспечение финансового анализа – это совокупность информационных ресурсов и способов их организации, необходимых и пригодных для реализации аналитических процедур, обеспечивающих финансовую сторону деятельности организации.

Постижению и освоению техники анализа финансового состояния способствуют:

-

обширная методическая база западных и российских ученых и специалистов; -

широкий диапазон специальных программных средств; -

опыт практических исследований.

Методика анализа – это система правил и требований, гарантирующих эффективное применение метода.

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений.

От эффективности использования оборотных средств зависят не только размер оптимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов, что отражается на себестоимости продукции и в конечном итоге - на финансовых результатах.

Рассмотрим подробнее этапы анализа и оценки эффективности использования оборотных активов организации.

1 этап – анализ объема, состава, структуры и динамики оборотных активов. По итогам расчетов делаются выводы о влиянии изменений величин отдельных элементов оборотных активов на отклонение их общей суммы, а также о степени рациональности структуры оборотных активов и причинах ее изменения.