Файл: Отчет о прохождении производственной практики практики по получению профессиональных умений и опыта профессиональной деятельности в администрации ленинского муниципального района.docx

Добавлен: 09.11.2023

Просмотров: 253

Скачиваний: 10

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

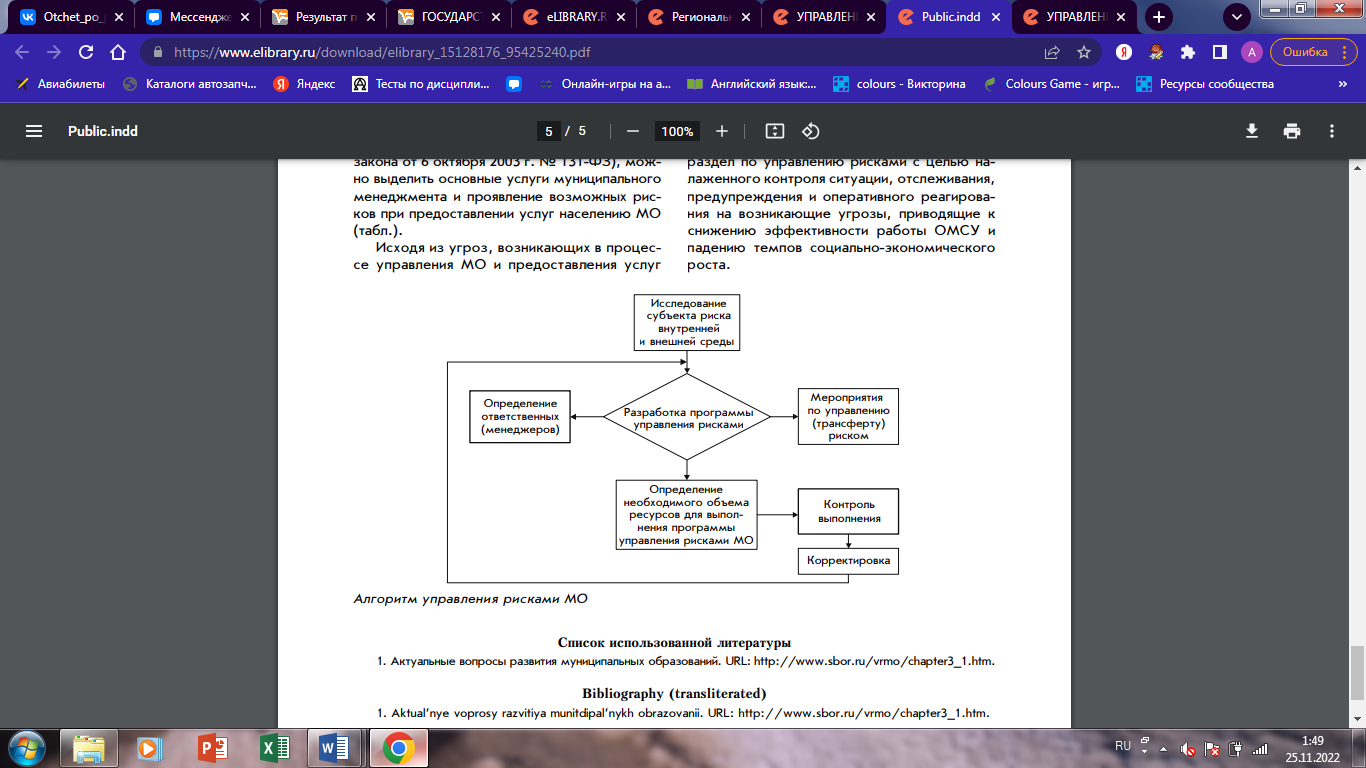

Главной задачей органов местного самоуправления при минимизировании или отсутствии рисков является нахождение баланса между эффективностью проекта и риском, а также оптимального стратегического решения при реализации проекта. Для этого создают специальные программы управления рисками (рис.1).

Рис. 1 Алгоритм управления рисками МО [17]

При создании эффективного алгоритма управления рисками необходимо соблюдать несколько пунктов:

-

Формулирование цели, задачи и стратегии управления, разграничивая необходимые обязанности и ответственность между должностными лицами; -

Определение принципов выявления, оценки и классификации риска; -

Создание системы наблюдения и контроля за хозяйственной деятельностью муниципального учреждения с использованием принципов выявления рисков; -

Сделать оценку результатов деятельности и распределения ответственности должностных лиц; -

Разработка системы мониторинга и обратной связи для того, чтобы обеспечить высокое качество оценки и контролирования процедур.

Подводя итог всему вышесказанному, могу сказать, что риск для муниципальных учреждений есть ничто иное, потеря того или иного ресурса в определенном количестве, которые необходимы для развития муниципальной территории. Неправильные или несвоевременные действия органов местного самоуправления могут не только привести к убытку самого учреждения, но отобразиться на уровне жизни всех ее граждан.

-

Финансовый учет и учетная политика

Бухгалтерский учет – это системный сбор, документирование и составление информации о хозяйственной деятельности субъекта, обязательствах, материальном и денежном имуществе.

Бухгалтерский учет является главным источником информации, которая совершенно необходима на различных уровнях управления хозяйствующими субъектами для того, чтобы принимать адекватные решения. Кроме того, информация, полученная в системе бухгалтерского учета, может использоваться абсолютно во всех видах хозяйственного учета [18, c. 22]

Вся бухгалтерская отчетность содержит в себе несколько пунктов, без которых организация не может осуществлять свою непрерывную деятельность. Пункты такие как:

-

Бухгалтерский баланс; -

Отчет о финансовых результатах; -

Отчет об изменениях капитала; -

Отчет о движении денежных средств; -

Пояснение к бух. балансу и отчету о финансовых результат.

Из это следует, что при формировании бух. отчетности, необходимые данные о финансах, активах организации и ее операциях.

Финансирование и получение средств в Администрации Ленинского муниципального района производиться за счет бюджета города Нижнего Новгорода, т.е. является получателем средств.

Финансовый учет осуществляет отдел бухгалтерского учета. Сотрудники этого отдела следуют и руководствуются должностными инструкциями и Положением об отделе бухгалтерского учета.

У администрации Ленинского района по состоянию на 31.12.2018 года открыты десять лицевых счетов по расходам на едином счете департамента финансов администрации города, три лицевых счета по средствам во временном распоряжении, один лицевой счет в Управлении Федерального Казначейства по Нижегородской области для осуществления учета доходов бюджета города Нижнего Новгорода [11].

В учреждении действуют комиссии:

– комиссия по поступлению и выбытию активов;

– инвентаризационная комиссия;

– комиссия для проведения внезапной ревизии кассы [11].

Учетная политика администрации Ленинского района разработана в соответствии с нормативными документами:

-

Бюджетный кодекс РФ; -

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»; -

приказ Минфина от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»; -

приказ Минфина от 06.12.2010 № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению»; -

приказ Минфина от 08.06.2018 № 132н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения»; -

приказ Минфина от 29.11.2017 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления»; -

Иные нормативно-правовые акты Российской Федерации [11].

Администрация района формирует резервы предстоящих расходов:

-

резерв на предстоящую оплату отпусков. Расчет резерва осуществляется персонифицированно по каждому сотруднику.; -

резерв по претензионным требованиям – при необходимости. Величина резерва устанавливается в размере претензии, предъявленной учреждению в судебном иске, либо в претензионных документах досудебного разбирательства. В случае если претензии отозваны или не признаны судом, сумма резерва списывается с учета методом «красное сторно» (пункты 302, 302.1 Инструкции к Единому плану счетов № 157н, пункт 11 СГС «Доходы») [11].

Бюджетная отчетность составляется на основании аналитического и синтетического учета по формам, в объеме и в сроки, установленные Главными распорядителями бюджетных средств города Нижнего Новгорода и бюджетным законодательством в соответствии с приказом Минфина РФ от 28.12.2010 № 191н. Бюджетная отчетность представляется главным распорядителям бюджетных средств в установленные ими сроки [11].

Обобщая сказанное, хочу сказать, что бухгалтерский учет, а он же финансовый, становиться главным фактором для формирования и реализации результативной учетной политики администрации Ленинского муниципального района города Нижнего Новгорода.

ЗАКЛЮЧЕНИЕ

Во время прохождения производственной практики в администрации Ленинского муниципального района города Нижнего Новгорода и написания отчета, была достигнута поставленная цель работы. Было изучена деятельность организации, ее организационная структура и структурные подразделения, а также принципы ведения учетной политики и особенности документооборота в администрации. Проанализирован кадровый потенциал организации и нормативно-правовое регулирование в органах государственного муниципального управления.

Проанализировав и изучив данные по организации работы в администрации Ленинского муниципального района города Нижнего Новгорода, можно сделать вывод, что в администрации имеются необходимые технологии и полномочия, регулируемые нормативно-правовыми актами и законами, чтобы обеспечивать стабильную работу и решение вопросов местного значения района, его жителей.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

-

Официальный сайт администрации Ленинского района города Нижнего Новгорода. [Электронный ресурс] Режим доступа: https://xn--b1acdfjbh2acclca1a.xn--p1ai/rayon/3 Дата обращения: 22.11.2022 -

Постановление городской думы города нижнего новгорода от 24.04.2013 №66. [Электронный ресурс] Режим доступа: https://admgor.nnov.ru/upload/getODA/document11638.html Дата обращения: 22.11.2022 -

Турдубаев, С. К. Трудовой потенциал, трудовые ресурсы и их сущность / С. К. Турдубаев, З. М. Кенешбаева // Вестник филиала федерального государственного бюджетного образовательного учреждения высшего образования "Российский государственный социальный университет" в г. Ош Киргизской Республики. – 2018. – № 2(18). – с. 113-117. Дата обращения: 25.11.2022 г. -

Гусев, С. В. Кадровый резерв как элемент системы управления кадровым потенциалом государственных гражданских служащих / С. В. Гусев // Вестник Воронежского института экономики и социального управления. – 2019. – № 1. – с. 60-65. Дата обращения: 25.11.2022 г. -

Ярускин, И. С. Кадровый потенциал предприятия и способы усовершенствования кадрового потенциала на предприятии / И. С. Ярускин // Тенденции развития науки и образования. – 2015. – № 2. – с. 14-15. Дата обращения: 25.11.2022 г. -

Государственная и муниципальная служба: учебник для вузов / Е. В. Охотский [и др.] ; под общей редакцией Е. В. Охотского. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2022. — 409 с. — (Высшее образование). — ISBN 978-5-534-07946-3. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/489153 Дата обращения: 24.11.2022 г. -

Справочно - информационная система КонсультантПлюс. Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации». [Электронный ресурс] Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_44571/ Дата обращения 23.11.2022 г. -

Справочно – информационная система КонсультантПлюс. Закон Нижегородской области от 03.08.2007 №99-З «О муниципальной службе в Нижегородской области». [Электронный ресурс] Режим доступа: http://www.consultant.ru/regbase/cgi/online.cgi?req=doc;base=RLAW187;n=24706#%20WdupqpS6p7N9RnLH Дата обращения: 23.11.2022 г. -

Государственное и муниципальное управление: учебник и практикум для вузов / С. Е. Прокофьев [и др.] ; под редакцией С. Е. Прокофьева, О. В. Паниной, С. Г. Еремина, Н. Н. Мусиновой. — 2-е изд. — Москва: Издательство Юрайт, 2022. — 608 с. — (Высшее образование). — ISBN 978-5-534-13133-8. — Текст: электронный // Образовательная платформа Юрайт [сайт]. с. 206 — URL: https://urait.ru/bcode/497388/p.206 Дата обращения: 24.11.2022 г. -

Документационное обеспечение управления: учебник и практикум для среднего профессионального образования / Т. А. Казакевич, А. И. Ткалич. — 2-е изд., испр. и доп. — Москва: Издательство Юрайт, 2022. — 177 с. — (Профессиональное образование). — ISBN 978-5-534-06291-5. — Текст: электронный // Образовательная платформа Юрайт [сайт]. с. 13 — URL: https://urait.ru/bcode/491677/p.13 Дата обращения: 26.11.2022 г. -

ОСНОВНЫЕ ПОЛОЖЕНИЯ УЧЕТНОЙ ПОЛИТИКИ по администрации Ленинского района города Нижнего Новгорода. [Электронный доступ] Режим доступа: https://xn--b1acdfjbh2acclca1a.xn--p1ai/rayon/3/page/o-rajone/osnovnye-polozenia-ucetnoj-politiki Дата обращения: 23.11.2022 г. -

Официальный сайт Федерального казначейства. [Электронный ресурс] Режим доступа: https://roskazna.gov.ru/gis/sufd-onlajn Дата обращения: 25.11.2022 г. -

Официальный сайт Федеральной Службы Государственной Статистики. [Электронный ресурс] Режим доступа: https://rosstat.gov.ru/mission Дата обращения: 25.11 2022 г. -

Грудинова, И. А. Управление рисками финансово-бюджетного развития региона (муниципального образования) / И. А. Грудинова, Н. В. Перко // Вестник МГТУ. Труды Мурманского государственного технического университета. – 2012. – Т. 15. – № 1. – С. 161-170. Дата обращения: 24.11.2022 г. -

Санталова, М. С. Управление трудовыми рисками в муниципальных образованиях / М. С. Санталова, О. В. Силютина // International scientific and practical Congress of economists and lawyers "contemporary instrumentation of economics. Modernization. new alternatives", Vienna (Austria), 20 сентября 2013 года / ISAE "Consilium". – Vienna (Austria): Международное научное объединение экономистов “Консилиум”, 2013. – С. 252-254. Дата обращения: 24.11.2022 г. -

Чебодаев, В. П. Управление инвестиционными рисками в муниципальном образовании / В. П. Чебодаев // Конкурентный потенциал региона: оценка и эффективность использования: Сборник статей Х Международной научно-практической конференции, Абакан, 07–08 ноября 2019 года / Ответственный редактор Н.Ф. Кузнецова. – Абакан: Хакасский государственный университет им. Н.Ф. Катанова, 2019. – С. 196-197. Дата обращения: 24.11.2022 г. -

Сачков, Д. И. Управление рисками муниципальных образований / Д. И. Сачков // Известия Иркутской государственной экономической академии. – 2010. – № 4. – с. 97-101. Дата обращения: 24.11.2022 г. -

Дмитриева, И. М. Бухгалтерский учет и анализ: учебник для вузов / И. В. Захаров, О. Н. Тарасова ; под редакцией И. М. Дмитриевой. — 2-е изд., испр. и доп. — Москва: Издательство Юрайт, 2022. — 416 с. — (Высшее образование). — ISBN 978-5-534-15352-1. — Текст: электронный // Образовательная платформа Юрайт [сайт]. с. 41 — URL: https://urait.ru/bcode/497661 Дата обращения: 24.11.2022 г.

Приложение 1.

Приложение 1.