Файл: Структура построения тн вэд и методика определения кода товара.doc

Добавлен: 09.11.2023

Просмотров: 593

Скачиваний: 11

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. Классификация товаров в соответствии с ТН ВЭД ЕАЭС

1.1 Значение классификации товаров в соответствии с ТН ВЭД ЕАЭС

1.2 Порядок классификации товаров в соответствии с ТН ВЭД ЕАЭС

2. Контроль достоверности классификации в соответствии с ЕАЭС отдельных видов товаров

2.1 Методика определения кода товара в соответствии с ТН ВЭД ЕАЭС

3 Проблемы и перспективы развития классификации товаров в соответствии с ТН ВЭД ЕАЭС и их выявление

3.2 Перспективы развития классификации товаров в соответствии с ТН ВЭД ЕАЭС

2.2 Действия должностных лиц, осуществляющих классификацию товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности и контроль правильности определения классификационного кода

Таможенные агенты используют происхождение и стоимость товара вместе с кодом ТН ВЭД для определения тарифа, подлежащего оценке. Однако правильная классификация кодов ТН ВЭД остается сложной задачей. Неправильная классификация продуктов может иметь несколько причин. Во-первых, номенклатура ТН ВЭД и правила, регулирующие процесс классификации, очень сложны.

Во-вторых, существует терминологический и семантический разрыв между описаниями товаров в номенклатуре ТН ВЭД и описаниями товаров в торговле (т.е. коммерческими терминами). Это приводит к проблеме, заключающейся в том, что простой текст поиск, который в настоящее время используется многими базами данных кодов ТН ВЭД и поисковыми системами, не может помочь трейдерам найти соответствующие коды ТН ВЭД из-за различий и семантической неоднозначности между структурированными описаниями номенклатуры ТН ВЭД и текстовыми описаниями, используемыми в процессе торговли.

Для решения проблемы неправильной классификации товаров многие исследователи предлагают автоматизированные системы классификации кодов ТН ВЭД, рассматривая это как проблему многоклассовой классификации и используя несколько подходов к машинному обучению или предоставляют экспертные системы, такие как система проверки кода ТН ВЭД ЕАЭС или автоматизированные инструменты на основе нейронных сетей для категоризации продуктов и сопоставления с кодами ТН ВЭД.

Правильность классификации товаров проверяется должностными лицами таможенных органов:

-

при таможенном контроле товара; -

по результатам экспертизы после выпуска товара; -

после выпуска товара.

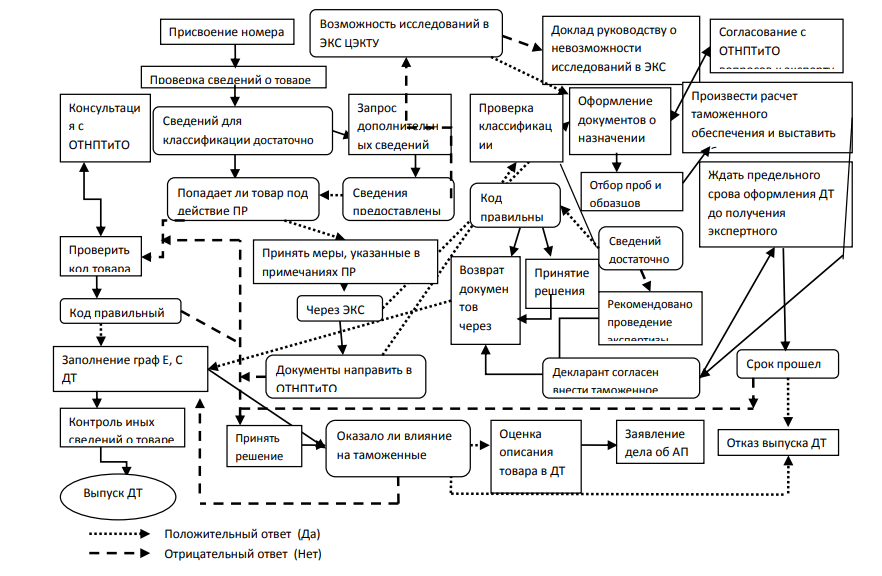

Рисунок 2 – Алгоритм действий должностного лица при проверке правильности классификации товаров при таможенном контроле

Только тогда, когда присвоен номер ДТ на товар при его декларировании, то есть факт подачи заявленных сведений зафиксирован юридически, проверяется правильность классификации товара в соответствии с ТН ВЭД. В соответствии со статьёй 112 ТК ЕАЭС установлены условия для внесения изменений и дополнений в декларацию до выпуска товара [16, c. 111]. Согласно данной статье, допускается внести те или иные изменения в ДТ на основании мотивированного заявления декларанта, представленного в письменном ил электронном виде при условии, что эти изменения никак не повлияют на принятие решение о выпуске.

Также необходимо соблюдение условия, которое заключается в том, что изменения и дополнения не должны повлечь за собой необходимости изменять сведения, которые влияют на:

-

размер сумм таможенных пошлин и налогов; -

соблюдение запретов и ограничений.

Если говорить о требовании декларанту о предоставлении ещё каких-либо дополнительных сведений о товаре, то его предъявить могут только те Причины отказа в выпуске ДТ, который связан с вопросами классификации в ходе таможенного оформления непредставление в сроки оформления ДТ декларантом сведений, подтверждающих заявленный классификационный к отказ декларанта выпускать товар потому под таможенным обеспечением принятие решения о классификации обусловливающего в необходимость изменения граф ДТ, связанных с информации о размере таможенных платежей, подлежащих уплате должностные лица таможенного поста, которые осуществляют таможенный контроль в данном таможенном органе.

Запрос должен содержать чёткое определение того:

-

какие документы и сведения необходимы; -

форма их представления; -

сроки их представления.

В случае если запрашиваемая информация не представлена или же в выпуске ДТ отказано, то тогда номер новой ДТ могут присвоить только тогда, когда исполнится предыдущий запрос таможенного органа. А дополнительные документы, информация не должны быть основанием для указания других сведений, не указанных ранее в ДТ, которая была зарегистрирована. При необходимости существует система консультирования и согласования вопросов со специализированными подразделениями таможенных органов, в том числе и по оперативным каналам связи. Если речь идёт о мерах по минимизации риска, о которых сказано в ПР, то в данной ситуации таможенный пост и подразделение товарной номенклатуры взаимодействуют исключительно через отдел применения систем управления рисками.

Результаты проведенной экспертизы рассматривают подразделения таможенных органов, которые назначили экспертизу и которые компетентны проверять правильность классификации. То есть если решение принималось на таможне, то и рассмотрение результата экспертизы должно осуществляться на таможне. Безусловно, те результаты, которые поступили в таможенный орган от экспертов, должны быть доведены до участников ВЭД.

3 Проблемы и перспективы развития классификации товаров в соответствии с ТН ВЭД ЕАЭС и их выявление

3.1 Основные ошибки, допускаемые при классификации товаров в соответствии с ТН ВЭД ЕАЭС и их выявление

Одним из ключевых вопросов, приводящих к разногласиям между таможенными органами и участниками внешнеэкономической деятельности, является классификация товаров по видам внешнеэкономической деятельности Товарная номенклатура ЕАЭС.

Эта тенденция вполне объяснима, поскольку классификационный код определяет как ставку таможенных пошлин, так и соблюдение запретов и ограничений в отношении каждой конкретной товарной позиции

Как указано в положениях ТК ЕАЭС, декларант и другие лица самостоятельно классифицируют товары в соответствии с ТН ВЭД ЕАЭС в процедуре таможенного декларирования [1,2]. Контроль за правильностью классификации товаров осуществляется таможенными органами.

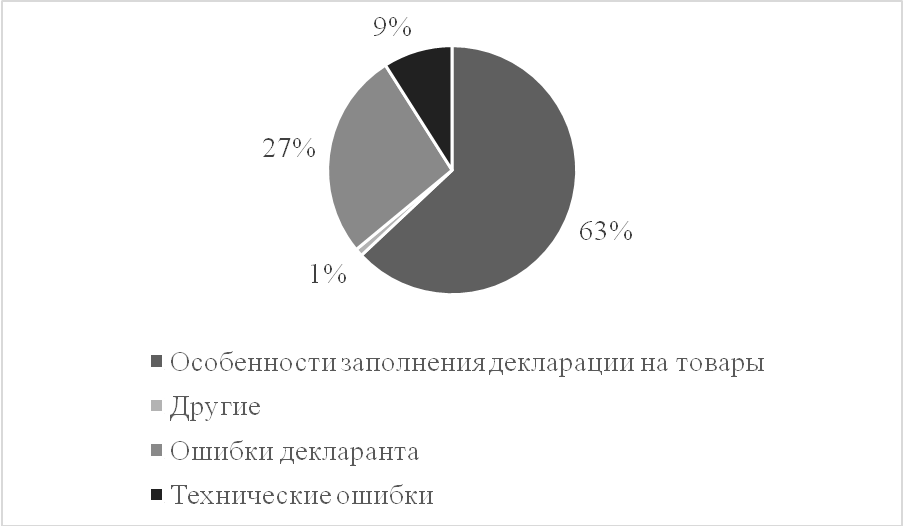

Данные таможенной статистики показывают, что более половины недостоверных деклараций связаны с особенностями заполнения графы 31, поскольку там указана информация о декларируемых товарах, необходимая для присвоения 10-значного классификационного кода. При заполнении графы 31 декларанты сталкиваются с проблемами, связанными с отсутствием гармонизации терминологии, используемой в нормативных документах разного уровня, двусмысленностью нескольких терминов/определений или их отсутствием [3,4].

Рисунок 1 – Основные ошибки, допущенные при заполнении деклараций на товары

Нередко при таможенном оформлении товаров таможня не принимает код ТН ВЭД, выбранный декларантом, и настаивает на использовании другого кода, что, как правило, приводит к более высокой ставке пошлины. В этих случаях практическая деятельность в сфере таможенных процедур показывает, что предварительные решения (также известные как решения о таможенной классификации) могут помочь повысить надежность деклараций. Таможенные органы могут классифицировать товары по заявлению до их таможенного декларирования путем принятия предварительных решений о классификации товаров в соответствии с ТН ВЭД ЕАЭС [1].

Между тем, предварительные классификационные решения, принятые в Российской Федерации, не будут применяться в других странах ЕАЭС. Следовательно, ни одна из стран Союза не заинтересована в едином подходе к классификации одних и тех же товаров, поскольку, согласно ТК ЕАЭС[5], предварительные решения о классификации товаров обязательны только при декларировании товаров на территория государства - члена Союза, таможенный орган которого принял предварительные решения.

При этом на подготовку технической документации, требуемой таможенными органами, требуется около двух месяцев, а на формализацию классификационных решений - минимум 2-3 месяца. В то же время организовывать хранение на складах временного хранения (СВХ) невыгодно из-за длительного периода оформления [10, c. 121]. Кроме того, транспортировка и хранение мясопродуктов осложняются необходимостью поддержания температурного режима. Этот ситуация, в значительной степени, усложняет как присвоение определенного кода товарам участниками внешнеэкономической деятельности, так и идентификацию при таможенном контроле и проверку достоверности заявленного кода должностными лицами таможенных органов. Поэтому сегодня выявление и анализ существующих проблем, а также определение путей их решения являются актуальными в таможенном деле.

Анализ материалов судебной практики по спорам о решениях о классификации товаров для таможенных целей, которые были вызваны отсутствием в ТН ВЭД терминов или их различные толкования, частично выявили некоторые проблемные термины, по которым участилась негативная для таможенных органов судебная практика.

При анализе судебных споров по вышеуказанным условиям таможенные органы во всех случаях отменили классификационный код и установили коды с гораздо более высокими ввозными таможенными пошлинами.

В условиях создания Единой сети электронных таможен и центров электронного декларирования при осуществлении документального контроля особую сложность у должностных лиц вызывает этап контроля правильности заявленного кода товара по ТН ВЭД ЕАЭС.

Несмотря на то, что 80% товарооборота классифицируется с учетом ОПИ (Основных правил интерпретации) 1 и 6, основной проблемой, возникающей при осуществлении контроля классификации товаров, является субъективный анализ текстов, товарных позиций, пояснений и примечаний. Дополнительно, в определенных случаях для контроля за классификацией товаров необходимо обладать специальными познаниями (например, классификация товаров химической промышленности групп 26–39 ТН ВЭД ЕАЭС подразумевает наличие базисных знаний в области химии). Научные труды СЗИУ РАНХиГС. Том 12. Выпуск 1(48) Добавим к этому, что в компетенцию ЦЭД (центров электронного декларирования)