Файл: 1. Общая характеристика предприятия. Полное наименование общества с ограниченной ответственностью Общество с ограниченной ответственностью техносервис.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 22.11.2023

Просмотров: 47

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

8. Система управления и контроля логистической системы предприятия

Контроль в логистических системах имеет важное значение в стратегическом и оперативном управлении предприятием, основывается на анализе преимуществ логистических проектов, требований потребителей, условий конкуренции, соотношений возможностей целевых рынков и расходов на их обеспечение требует регулярного согласования целей планирования, управления и контроля за сферами деятельности предприятия.

На данный момент в ООО «ТЕХНОСЕРВИС» произошло много изменений, которые позволили оптимизировать процессы транспортировки.

В диспетчерской предприятия внедрена программа, позволяющая принимать и обрабатывать заявки на транспорт, выдавать путевые листы, принимать их и обрабатывать в автоматическом режиме. Эта же программа связывает кроме диспетчерской все остальные службы, ответственные за выпуск транспортных средств на линию. Кроме того, внедрены электронные системы «Электронная заявка», «Электронный путевой лист», «Электронный ремонтный лист», что позволило оптимизировать электронную обработку путевых листов.

На предприятии выделяются три группы проблем, связанные с недостаточным контролем за работой автотранспорта:

1. Неэффективное использование имущества комбината.

2. Нецелевое использование имущества комбината.

3. Безопасность движения.

Наилучшим способом устранения данных проблем является применение систем спутникового мониторинга транспорта (ССМТ).

Таблица 6 – Варианты решений устранения проблем

| Группы проблем | Варианты решений | ||

| Увеличение контролирующих ресурсов | RFID - технологии | ССМТ | |

| 1.Неэффективное использование имущества комбината | |||

| Неэффективное использование времени работы техники и неоптимально построенные маршруты | | | |

| Неоптимальная загрузка транспорта | | | |

| 2.Нецелевое использование имущества комбината | |||

| Хищение топлива | | | |

| Использование транспорта в непроизводственных целя | | | |

| 3.Безопасность движения | |||

| Нарушение правил скоростного режима | | | |

| Неактивность приборов безопасного вождения | | | |

| Нарушение правил эксплуатации техники | | | |

В области эксплуатации автотранспорта система спутникового мониторинга транспорта позволяет:

-

незамедлительно реагировать на зафиксированные отклонения в ходе выполнения задания;

-

возможность автоматического закрытия путевых листов по данным системы спутникового мониторинга транспорта

Весь транспорт ООО «ТЕХНОСЕРВИС» оборудован системой спутникового мониторинга транспорта.

9. Смета логистических расходов на участке предприятия

Логистика как хозяйственная деятельность - это процесс управления движением и хранением сырья, материалов, полуфабрикатов и готовой продукции в хозяйственном обороте, а также связанной с этими операциями информацией.

В наиболее общем виде логистические расходы ООО «ТЕХНОСЕРВИС» состоят из:

1) расходов на транспортировку, экспедирование, грузообработку, а также складских расходов при поставке товаров и/или продукции;

2) издержек сбытовой сети, в том числе расходы на транспортировку товаров и продукции до покупателей, расходы на грузообработку при сбыте, затраты на страхование, таможенные расходы при экспорте, издержки функционирования дилерской торговой сети.

Калькуляция затрат за 2021 год представлена в таблице 7.

Таблица 7 - Калькуляция затрат за 2021 год.

| Наименование статей | Сумма затрат в тысячах рублей по ООО «ТЕХНОСЕРВИС» |

| Затраты на оплату труда водителей (без ТО-2 и ремонтов) | 301,3 |

| Отчисления на социальные нужды | 113,6 |

| Затраты на топливо для автомобилей | 214,6 |

| Затраты на смазочные и другие эксплуатационные материалы | 68,6 |

| Затраты на ремонт и восстановление автомобильных шин | 162,4 |

| Затраты на образование ремонтного фонда | 155,3 |

| Затраты на амортизацию для полного обновления автомобилей | 264,2 |

| Общехозяйственные затраты | 187,5 |

| Затраты на уплату налогов и других платежей, включаемых в себестоимость | 114,0 |

| Сборы на страхование автомобилей | 232,0 |

| Налог на использование автомобильных дорог | 155,8 |

| Итого затрат | 1969,3 |

Транспортные расходы занимают наиболее значительный удельный вес во всех расходах и колеблются в зависимости от того, был ли завоз товаров извне края. В предшествующем году из-за отсутствия оборотных средств, практически все товары для реализации приобретались на оптовых предприятиях городе Липецк. Поэтому сумма транспортных расходов была незначительной. В 2021 году закупки товаров оптовыми партиями из центральных городов России увеличили транспортные расходы до 232 тысяч рублей, а повышение их доли до 7,52%. Размер изменения уровня транспортных расходов составил 0,31%, темп изменения 15,35%. Сумма абсолютного изменения составила 31 тыс. руб. Увеличение уровня расходов происходило интенсивнее, чем суммы оборота (110,5%), что и послужило росту затрат на 0,31%.

Повышение конкурентоспособности ООО «ТЕХНОСЕРВИС» возможно не только за счет улучшения качества оказываемых услуг, а и за счет повышения качества поставки. Принятие обоснованных решений в сфере деятельности по оказанию логистических услуг возможно лишь в том случае, если были бы разработаны количественные методы определения уровня логистического сервиса. Повышая уровень логистического сервиса, несет определенные затраты, причем чем выше уровень сервиса, тем дороже обходится его наращивание.

10. Расчет рентабельности логистической системы предприятия

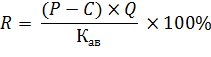

Показателем эффективной работы предприятия по оказанию услуг является рентабельность услуг. Она представляет собой отношение общей или балансовой прибыли к авансированному капиталу или среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств (запасы товарно-материальных ценностей); денежные средства и средства в расчетах при этом не учитываются. Она определяется по формуле

(1)

(1)где R - рентабельность;

Р - цена единицы продукции;

С - себестоимость;

Q - объем продукции;

Kaв - авансированный капитал.

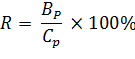

Другим понятием является рентабельность продукции, которая рассчитывается как отношение прибыли от реализации продукции к полной ее себестоимости, которая рассчитывается по формуле

(2)

(2)где Rр - рентабельность продукции;

Вр - прибыль от реализации продукции;

Ср - полная себестоимость продукции.

Себестоимость - стоимостная оценка используемых в процессе производства продукции (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Авансированный капитал - денежный капитал, предназначенный для приобретения средств производства, организации дела, осуществления бизнес проектов, обещающих принести в будущем прибыль.

Другими словами, рентабельностью предприятия называется превышение доходов над расходами на получение этих доходов.

Рентабельность может выражаться в абсолютных величинах, в этом случае она отражает положительный финансовый результат, то есть прибыль. Рентабельность может измеряться и в относительных показателях, выражающих отношение полученного финансового результата к другим величинам, характеризующим объемы продаж (оборота), имущества, капиталов и тому подобное.

Независимо от применяемого измерителя рентабельности, ее уровень характеризуется тенденцией формирования двух основных потоков:

- доходов от совокупной логистической деятельности;

- расходов на логистическую деятельность предприятия.

Логистические процессы на предприятии всесторонне влияют на его экономику, поскольку они формируют потоки приходов и расходов.

Логистические процессы и их бесперебойность (особенно в сфере дистрибуции) могут быть непосредственным фактором повышения доходов от продажи изделий, товаров и услуг. Своевременная доставка соответствующего количества продуктов в указанное место считается основным параметром обслуживания клиента, обуславливающим удовлетворение его требований и противостояние конкуренции.

Логистические процессы влияют на формирование расходов на деятельность, продуктивность имущества, производительность труда, эффективность вложенных капиталов. Это определяется, в частности, следующими причинами:

- в логистических процессах задействованы значительные основные средства в виде складских зданий и сооружений, транспортных средств, машин и оборудования для манипулирования и хранения продуктов. Это вызывает, с одной стороны, появление затрат, связанных с поддержанием и эксплуатацией перечисленного имущества, а с другой стороны - неизбежную упущенную прибыль от альтернативного размещения капиталов;

- в процессах физического продвижения, а также в информационных

процессах задействовано большое количество работников, что вызывает значительные трудовые затраты;

- материальные запасы как составляющая оборотных средств также существенно влияют на результаты логистической деятельности. Это влияние выражается в затратах на запасы и в капиталах, замороженных в запасах;

- совокупность логистических процессов ведет к возникновению затрат, характеристика и структура которых обсуждалась на предыдущих занятиях.

С учетом этих причин можно утверждать, что влияние логистических процессов на финансовые результаты деятельности предприятия определяется, прежде всего, величиной затрат на них, а также объемами задействованных основных и оборотных средств.

Влияние логистики на финансовые результаты деятельности предприятия может исследоваться при помощи:

- абсолютных показателей, которые позволяют определить влияние логистических затрат на образование прибыли, а также на изменения в задействованных ресурсах;

- относительных показателей, характеризующих рентабельность предприятия.

Исследование того, как влияют логистические процессы на относительные показатели, характеризующие общую эффективность функционирования предприятия, ограничим показателями рентабельности, наиболее полно отражающими текущую (оперативную, эксплуатационную) деятельность предприятия.

Влияние логистических процессов на формирование рентабельности можно определить путем выделения основных компонентов логистических процессов, влияющих на рентабельность, с последующим расчетом их влияния на изменение уровня рентабельности. К таким компонентам причисляют:

- логистические затраты как часть совокупных расходов предприятия;

- стоимость задействованных в логистических процессах основных средств как составную часть основных средств предприятия;

- стоимость материальных запасов как составную часть оборотных средств предприятия.

Таким образом, расходы на совокупную деятельность предприятия можно представить в виде суммы логистических затрат и прочих затрат.

Расчёта рентабельности продукции — ООО «ТЕХНОСЕРВИС» по итогам 2021 года показало следующие результаты: