Файл: Техникоэкономическое обоснование создания нового предприятия.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 84

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Рп = 794/(548 033+10 274)х 100% = 0,17% (освоение)

Рп = 131 404/(548 033+25 151)х100% = 26,96% (полная мощность)

Рентабельность производства при переходе работы на полную мощность увеличилась с 0,17% до 26,96%, что положительно характеризует эффективность использования основных и оборотных средств.

Рентабельность продукции характеризует эффективность издержек предприятия на производство и реализацию отдельных видов продукции.

-

Р прод.

=

Прибыль

х

100%

(16)

себестоимость

Р прод. = 794/149 008 х 100% = 0,67% (освоение)

Р прод. = 131 404/78 585 х 100% = 90,88% (полная мощность)

Показатель рентабельности продукции при переходе работы предприятия на полную мощность также вырос с 0,67 до 90,88%, что положительно характеризует эффективность производства данного вида продукции.

Рентабельность деятельности отражает способность фирмы контролировать себестоимость реализованной продукции и ее успехи в политике ценообразования.

-

Р д

=

Прибыль

х

100%

(17)

Выручка от реализации продукции

Р д = 794/150 000 х 100% = 0,66% (освоение)

Р д = 131 404/345 000 х 100% = 47,61% (полная мощность)

Увеличение показателя рентабельности деятельности на 46,95% положительно характеризует успехи предприятия в вопросах контроля себестоимости и проводимой политике ценообразования

Коэффициент оборачиваемости оборотных средств показывает, сколько оборотов совершили оборотные средства за анализируемый период формула (9):

| Коб | = | Объем реализованной продукции | | | |

| Среднегодовая стоимость оборотных средств | | |

К об = 150 000/ 10 274 = 14,6 (освоение)

К об = 345 000 / 25 151 = 13,72 (полная мощность)

Уменьшение коэффициента оборачиваемости говорит о снижении эффективности использования оборотных средств.

Продолжительность одного оборота (Д) определим по формуле 10:

-

Д

=

Число дней в отчетном периоде

К об

Д = 365 / 14,6 = 25 дней (освоение)

Д = 365 / 13,72 = 26,61 дней (полная мощность)

Вследствие уменьшения величины коэффициента оборачиваемости длительность одного оборота оборотных средств увеличилась на 1,61 дня.

Затраты на один рубль товарной продукции при переходе на режим работы на полную мощность сократились на 0,47 р. и составили 0,52 р.

3.2 Расчет срока окупаемости инвестиций и точки безубыточности проекта

Для обоснования целесообразности создания предприятия и оценки уровня предпринимательского риска необходимо рассчитать точку безубыточности, запас финансовой прочности и срок возврата вложенных средств.

Расчет точки безубыточности осуществляется по формуле:

где C – совокупные постоянные затраты за период;

Цед – цена реализации единицы продукции.

Порог рентабельности: 992 х 150 = 148 800 тыс. р.

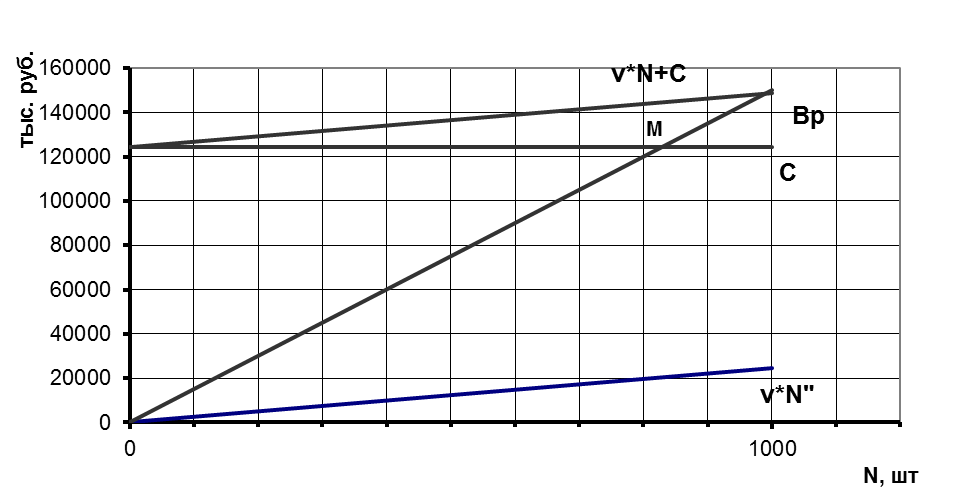

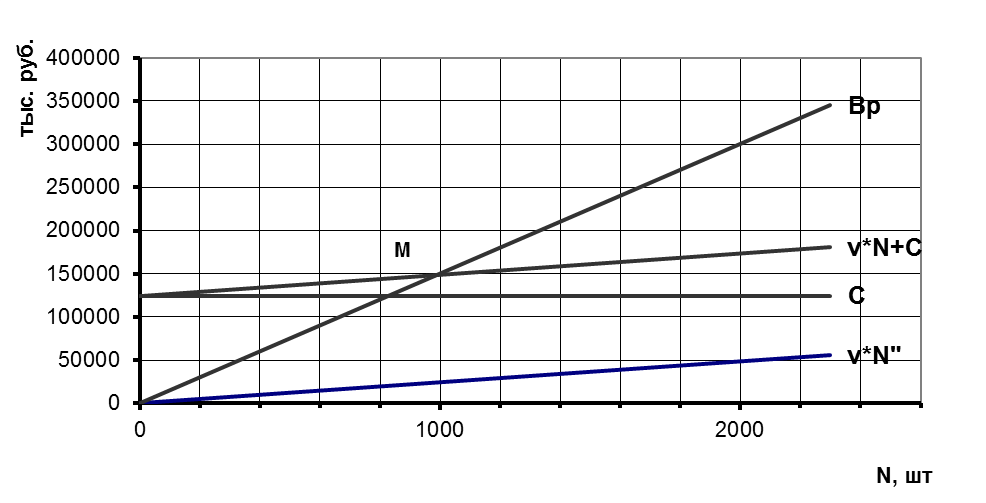

Критический объем производства и точку безубыточности можно определить также графическим способом. На рис. 1. представлен график безубыточности для работы предприятия в период освоения, на рис. 2 - для работы на полную мощность.

Точке пересечения (М) выручки от реализации (Bр) и полной себестоимости (v*N+C) соответствует критический объем производства.

Рисунок 1 – Нахождение точки безубыточности при работе предприятия

в период освоения

Рисунок 2 – Нахождение точки безубыточности при работе предприятия

на полную мощность

На графиках видно, что критический объем производства, соответствующей точке М, составляет около 992 шт., т.е. совпадает с расчетным значением.

Запас финансовой прочности (ЗФП) – это величина, на которую объем производства и реализации продукции предприятия отклоняется от критического объема. Запас финансовой прочности может характеризоваться абсолютным и относительным показателями.

Запас финансовой прочности (ЗПФ) определяется как отклонение объема продаж, планируемого в проекте предприятия от точки безубыточности (в процентах к планируемому объему продаж). Запас финансовой прочности покажет предел безопасности: на сколько процентов можно снизить объем продаж, не получая убытков.

ЗПФосвоение = (150 000 – 148 800)/ 150 000 х 100= 0,8%

ЗПФполн мощн =(345 000 –148 800)/345 000 х 100= 56,9%

Таким образом, запас финансовой прочности в период работы на полную мощность значительно вырос.

Для согласования потребности в денежных средствах и их источниках сделаем прогноз денежных потоков, который оформим в таблицу 2.19.

Принимаем упрощения:

– вся продукция производится, продается и оплачивается покупателями в одном периоде, т.е. в течение одного года;

– по окончании расчетного периода предприятие ликвидируется и предприниматель получает остаточную стоимость основных фондов и сумму вложенных в него оборотных средств.

Доходом от продаж является выручка (табл. 2.15.).

Остаточная стоимость предприятия - это сумма остаточной стоимости основных фондов (разница между стоимостью основных фондов (табл. 2.6.) и амортизационных отчислений (табл. 2.7) за 5 лет) и стоимости производственных запасов предприятия (табл. 2.16):

584 033 – 81438,8 х 5 + 25151 = 201 991 тыс. р.

Инвестиции в основной капитал рассчитаны в Таблице 2.6.

Потребность в оборотном капитале рассчитана в Таблице 2.17.

В гр.3 заносим величину оборотного капитала на период освоения, а в гр. 4 сумму, на которую должен увеличиться оборотный капитал при переходе предприятия на полную мощность.

Амортизационные отчисления не являются элементом оттока денежных средств с предприятия, но входят составной частью в себестоимость продукции. Поэтому при расчете суммы оттока наличности они вычитаются из себестоимости. Из Таблицы 2.15 переносим себестоимость (за минусом амортизации) и уплаченные налоги.

| Таблица 2.19 - Таблица денежных потоков | ||||||

| Показатели | Строи- тельство | Освоение | Полная мощность | |||

| год 1 | год 2 | год 3 | год 4 | год 5 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 9 |

| А Приток денежных средств | 0 | 150000 | 345000 | 345000 | 345000 | 546991 |

| 1 Доход от продаж (выручка) | Х | 150000 | 345000 | 345000 | 345000 | 345000 |

| 2 Остаточная стоимость предприятия | Х | Х | Х | Х | Х | 201991 |

| Б Отток денежных средств | 584033 | 78041 | 147034 | 132157 | 132157 | 132157 |

| 1 Инвестиции в основной капитал (-) | 584033 | Х | Х | Х | Х | Х |

| 2 Вложения в оборотный капитал (-) | Х | 10274 | 14877 | Х | Х | Х |

| 3 Производственно-сбытовые издержки (затраты на производство и реализацию без учета сумм амортизации) | Х | 67569 | 99306 | 99306 | 99306 | 99306 |

| 4 Налоги (-) | Х | 198 | 32851 | 32851 | 32851 | 32851 |

| В Чистый денежный поток (А)-(Б) | -584033 | 71959 | 197966 | 212843 | 212843 | 414834 |

| Г Чистый денежный поток нарастающим итогом | -584033 | -512075 | -314109 | -101266 | 111577 | 526411 |

При расчете чистого денежного потока нарастающим итогом видно, что на 4 году деятельности предприятия инвестиции полностью окупаются.

Срок окупаемости инвестиций составит:

Т=3+

В конце 5 года сумма чистого денежного потока составит 526411 тыс. р.

На основании полученных данных, можно сделать вывод о целесообразности реализации данного проекта.

3.3 Показатели оценки экономической эффективности проекта

Оценку эффективности капиталовложений проведем с помощью показателя чистой текущей стоимости, индекса рентабельности и и дисконтированного срока окупаемости.

Чистая текущая стоимость (NPV) – разница между общей суммой дисконтированных денежных потоков за весь срок реализации инвестиционного проекта и первоначальной величиной инвестированных затрат:

где

Пусть

=+207 858 тыс. р.

Проект может быть принят целесообразным, поскольку величина NPV положительная.

Индекс рентабельности инвестиций (PI) равен текущей стоимости денежных потоков, делимой на величину начальных инвестированных затрат:

Индекс рентабельности:

1,36

1,36Индекс рентабельности больше единицы, следовательно, проект можно принимать к реализации.

Дисконтированный срок окупаемости (DPbP) - продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования», т.е. показатель оценивает период времени за который кумулятивная текущая стоимость чистых денежных потоков достигает первоначальной величины инвестиционных затрат: