Файл: Отчет о прохождении производственной (по профилю специальности) практики по профессиональному модулю пм. 03.doc

Добавлен: 23.11.2023

Просмотров: 180

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1.Краткая организационно-экономическая характеристика организации

2. Организация бухгалтерского учета в ООО «Евромет»

2.1. Характеристика учетной политики организации

2.2. Учет денежных средств и расчетов с подотчетными лицами

2.3. Учет расчетов по оплате труда

Результаты расчетов динамики и структуры доходов и расходов показывает, что практически все показатели имеют тенденцию к увеличению, за исключением прочих доходов и расходов. Снижение прибыли от продаж свидетельствует об относительном увеличении торговых издержек, причем выросла и себестоимость товаров, и коммерческие расходы на их реализацию.

Отрицательным моментом является увеличение общих расходов по приобретению и реализации товаров, что свидетельствует о снижении эффективности управленческих решений по формированию себестоимости товаров и коммерческих расходов на реализацию товаров, так как темпы роста расходов превышают темпы роста и доходов в целом и выручки от продаж в частности.

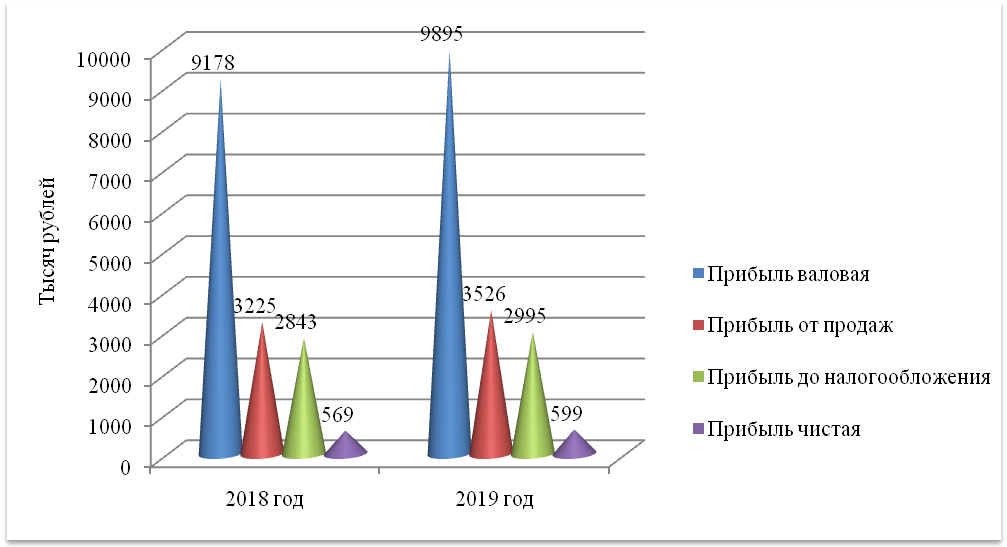

Текущий налог на прибыль в отчетном периоде увеличился, так как прибыль до налогообложения по итогам 2016 года увеличилась, что наглядно представлено на рисунке 1.3.

Рис. 1.3. Динамика прибыли в ООО «Евромет»за 2020-2021 гг.

Основным показателем, характеризующим результативность и экономическую целесообразность функционирования организации, является прибыль. Она представляет собой экономический эффект, т.е. показатель, характеризующий результат деятельности. Но прибыль – это абсолютный, объемный показатель, сама по себе она не дает возможности судить о масштабах деятельности организации. Прибыль в 2 000 тыс. р. может быть прибылью разновеликих по масштабам деятельности и размерам вложенного капитала организаций. Поэтому при анализе используются относительные показатели экономической эффективности, соизмеряющие полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. Такими показателями являются коэффициенты рентабельности, рассчитываемые как отношение полученного дохода (прибыли) к средней величине использованных ресурсов.

Основные показатели рентабельностипредставлены в таблице1.8.

Таблица 1.8

Расчет показателей рентабельности ООО «Евромет»за 2020-2021гг.

| Показатели | Комментарии | 2020 г. | 2021 г. | Изменение |

| 1. Прибыль от продаж, тыс. р. | форма №2, стр.050 | 3225 | 3526 | 301 |

| 2.Прибыль чистая, тыс. р. | форма №2, стр.190 | 2275 | 2396 | 122 |

| 3.Среднегодовая стоимость активов | Ф 1 ср.стр.300) | 6,24 | 5,87 | -0,37 |

| 4.Среднеодовая стоимость собственного капитала | Ф 1 ср.(стр.490+стр.640)) | 7,06 | 6,57 | -0,49 |

| 5. Рентабельность основной деятельности, % | ф.№2 стр.050*100%/ ф.№2 (стр020+стр.030+стр.040) | 40,51 | 40,44 | -0,06 |

| 6. Рентабельность продаж, % | ф №.2 (стр.050 / стр.010) | 53,75 | 51,98 | -1,77 |

| 7. Рентабельность активов (экономическая рентабельность), % | ф. № 2 стр.140 / ф. №1 ср.стр.300) | 93,72 | 80,00 | -13,71 |

| 8. Рентабельность собственного капитала (финансовая рентабельность), % | ф №2 стр.190 / ф. № 1 ср.(стр.490+стр.640)) | 53,15 | 55,10 | 1,95 |

Показатели рентабельности за исследуемый период имеют незначительную отрицательную тенденцию, что говорит о снижении прибыли на единицу потребляемых ресурсов. При этом необходимо отметить, что показатели рентабельности деятельности организации выше, чем в среднем по отрасли. При этом рентабельность собственного капитала увеличилась на 1,95%, что свидетельствует об увеличении эффективности финансовой деятельности организации.

2. Организация бухгалтерского учета в ООО «Евромет»

2.1. Характеристика учетной политики организации

Бухгалтерский учет на предприятии осуществляется бухгалтерией, которую возглавляет главный бухгалтер. ООО «Евромет»применяет общую систему налогообложения.

Учетная политика предприятия на 2021 год (Приложение 4) утверждена в соответствии с Положением по бухгалтерскому учету «Учетная политика организаций» (ПБУ1/2010), утвержденным приказом Минфина РФ от 06.10.2010№ 106н. Бухгалтерский учет на предприятии в 2021 году осуществлялся по плану счетов, предусмотренным учетной политикой.

В соответствии с п. 4 ПБУ 6/01 при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

– использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

– использование в течение длительного времени, продолжительностью свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев;

– организацией не предполагается последующая перепродажа данных активов;

– способность приносить организации экономические выгоды (доход) в будущем.

Основные средства учитываются на счете 01. Для учета основных средств, ведутся карточки учета основных средств ОС-6. Основные средства приходовать по фактическим затратам на их приобретение , включая затраты на транспортировку, монтаж и установку (ПБУ 6/01).

Первоначальная стоимость основных средств погашается путем начисления износа по установленным нормам в течение их нормативного срока службы линейным способом. (Положение по ведению бухучета и бух.отчетности в РФ /утверждено приказом Минфина России от 29.07.1998г. № 34Н п. 48, ПБУ 6/01 (утверждено приказом Минфина России от 03.09.1997 г. № 65н, Методические указания по бухгалтерскому учету основных средств (утверждены приказом Минфина РФ от 30.03.2001 № 26н п.58; 64). Сумма амортизации основных средств проводится через 02 счет и включается в себестоимость продукции, работ, услуг.

Начисление амортизации по имуществу по договору аренды предприятием осуществляется в порядке для средств, находящихся в организации на праве собственности.

По приобретенным основным средствам, бывшим в эксплуатации, устанавливать срок их полезного использования приказом руководителя и амортизационные отчисления производить исходя из установленного срока использования. Определение срока полезного использования основных средств бывших в эксплуатации выбирать исходя из ожидаемого срока использования этого объекта. Ввод в эксплуатацию основных средств оформлять актом о вводе в эксплуатацию основных средств.

Нематериальные активы учитываются на 04 счете. Начисление амортизации проводится через 05 счет. Погашение стоимости нематериальных активов производится путем начисления износа линейным способом согласно срока действия актива. Если срок действия актива не определен, то срок начисления амортизации распространяется на 10 лет (ПБУ 14/2007 «Учет нематериальных активов»)

Учет товаров ведется на счете 41 «Товары» по продажной цене. Продажная цена складывается из фактической стоимости приобретения товаров и торговой наценки. Торговая наценка учитывается на счете 42 «Торговая наценка».

Учет расходов будущих периодов ведется на счете 97 и относится на себестоимость продукции в течение срока, к которому они относятся.

Учет реализации продукции, работ, услуг ведется на счете 90 «Продажи»

Выручка от реализации продукции, работ, услуг определяется по моменту отгрузки, но в целях налогообложения учет выручки производить по моменту оплаты.

В ООО «Евромет»график документооборота составляется под руководством главного бухгалтера. Директор же утверждает график документооборота в составе учетной политики организации. График документооборота приведен в приложении5.

Работники предприятия (менеджеры, кладовщики, подотчетные лица, снабженцы и др.) должны оформлять и сдавать документы, которые относятся к сфере их деятельности в срок, указанный в графике.

Для этого каждому исполнителю вручают копию выписки из графика документооборота. В ней перечислены документы, которые он должен оформлять или получать от других фирм, указаны сроки их представления и подразделение фирмы, в которое он должен документы сдать.

В формах, утвержденных Госкомстатом России

, предусмотрены зоны кодирования информации, которые заполняются в соответствии с общероссийскими классификаторами (ОКУД, ОКПО, ОКОФ). Коды, по которым нет ссылок на общероссийские классификаторы (например, графы с названием «Вид операции»), предназначены для обобщения и систематизации информации при обработке данных средствами вычислительной техники и проставляются по системе кодирования, принятой в организации.

Документы, форма которых законодательно не утверждена, организации разрабатывают самостоятельно. Вместе с тем такие документы должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписывают руководитель организации, главный бухгалтер или уполномоченные на то лица.