Файл: Тесты для итогового контроля знаний дисциплина Финансы организаций (предприятий) Тема Финансовый менеджмент в исторической ретроспективе.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.11.2023

Просмотров: 94

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

получение ожидаемой доходности при минимально допустимом риске;

сохранение и приумножение капитала;

получение максимальной доходности при заданном уровне риска;

*все варианты верны.

2. Для оценки доходности и риска портфеля ценных бумаг используют:

*среднеарифметическую простую и среднеквадратическое отклонение;

*математическое ожидание и стандартное отклонение;

медиану и среднеквадратическое отклонение;

средне арифметическую взвешенную и среднеквадратическое отклонение.

3. Технический анализ ценной бумаги – это оценка финансового инструмента на основе:

ожидаемых поступлений;

использования современной техники;

*его цены на рынке в недалеком прошлом и экстраполяции этой цены в будущее;

*все ответы верны.

4. Доходности отдельной ценной бумаги портфеля являются случайными величинами и подчинены закону:

*Гаусса;

Баумоля;

Миллера;

Орра.

5. Риск это

*возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности;

*это событие, которое может произойти или не произойти;

*категория, связанная с преодолением неопределённости, когда имеется возможность оценить вероятность достижения намеченной цели;

среди ответов отсутствует верный.

6. Риск по ценной бумаге может быть рассчитан по формуле:

*

нужная формула отсутствует.

7. Положительная ковариацияозначает, что в движении доходности двух ценных бумаг имеющаяся тенденция изменяться в

*одних и тех же направлениях;

в разных направлениях;

взаимосвязь отсутствует;

данный показатель не применяется для определения взаимосвязи между ценными бумагами.

8. Портфели, обеспечивающие наиболее высокую среднюю доходность при любой заданной степени риска или наименьший риск при любой заданной доходности называются

не эффективными;

*эффективными;

безрисковыми;

диверсифицированными.

9. Родоначальником портфельной теории принято считать:

У.Шарп;

*Г. Марковец;

М.Милер

Ф. Модельяни

10. К исходным положениям теории Г. Марковеца следует отнести:

*рынок ценных бумаг эффективен;

дисперсия случайных ошибок для каждой ценной бумаги постоянна;

*выбор конкретного портфеля инвестором, зависит от его оценки соотношения “доходность - риск”.

для каждой конкретной ценной бумаги отсутствует корреляция между наблюдаемыми в течение N лет величинами случайных ошибок.

11. Фактор "бета" более полезен при объяснении колебаний в доходности:

портфеля;

*ценной бумаги;

фондового индекса;

все перечисленные ответы верны.

12. Значение фактора "бета", равное 2, свидетельствует о вдвое:

меньшей интенсивности колебаний доходности портфеля в одном направлении с рынком;

*большей интенсивности колебаний доходности портфеля в одном направлении с рынком;

большей интенсивности колебаний доходности портфеля в направлении, противоположном движению рынка;

меньшей интенсивности колебаний доходности портфеля в направлении, противоположном движению рынка.

13. Компенсировать неудачи одних ценных бумаг за счет повышения доходности других могут:

*отрицательно коррелированные вложения;

положительные коррелированные вложения;

вложения с нулевой ковариацией;

вложения с положительной ковариацией.

14. Согласно современной портфельной теории максимальный эффект диверсификации достигается посредством объединения в портфеле:

положительно коррелированных вложений;

*отрицательно коррелированных вложений;

вложений, корреляция которых стремится к нулю;

ценных бумаг организаций различных отраслей.

15. Способ описания предпочтений инвестора к возможному риску полностью или частично потерять вкладываемые в портфель ценных бумаг деньги или получить максимальны доход называется _______________.

Ответ: карта кривых безразличия

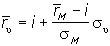

16. Формула индексной модели У. Шарпа имеет следующий вид:

*

17. Установите очередность этапов для построения границы эффективных портфелей в модели У. Шарпа:

1) Выбор n ценных бумаг, из которых формируется портфель, и определение исторического промежутка в N шагов расчета, за который будут наблюдаться значения доходности каждой ценной бумаги

2) Вычисление рыночных доходностей по рыночному индексу

3) Определение величины «беты» и «альфы»

4) Вычисление дисперсии ошибок регрессионной модели

5) Подстановка, полученных значений в уравнения

18. Уравнение линии рынка капитала выглядит следующим образом:

*

Тема 5. Теории поведения инвесторов в зависимости от объема дивидендов

1. К теориям поведения инвесторов в зависимости от объема дивидендов относят:

теорию налоговых асимметрий;

теорию клиентуры;

сигнальную теорию;

* все вышеперечисленные ответы верны.

2. Дивидендная политика – это:

*часть финансовой стратегии предприятия, направленная на оптимизацию пропорций между потребляемой и реинвестируемой долями прибыли с целью увеличения его рыночной стоимости и благосостояния собственников;

*политика общества с ограниченной ответственностью в области распределения полученной прибыли;

часть прибыли, распределяемая между собственниками в соответствии с количеством приобретенных акций;

политика по распределению чистой прибыли между собственниками в соответствии с количеством приобретенных акций;

3. Целевой коэффициент дивидендных выплат определяется как:

*доля чистой прибыли, подлежащая выплате акционерам.

отношение чистой прибыли к выручке от реализации;

отношение чистой прибыли к затратам на производство и реализацию;

доля инвестированных средств в развитие бизнеса.

4. Теорию иррелевантности дивидендов разработали

М. Гордон и Д. Линтнср;

*Ф. Модильяни и М.Миллер;

Р. Литценбергер и К. Рамасвами;

А. Смит и Д.Рикардо.

5. Суть теории иррелевантности дивидендов состоит в том, что

*избранная дивидендная политика не оказывает никакого влияния ни на рыночную стоимость предприятия (цену акций), ни на благосостояние собственников в текущем или перспективном периоде, так как эти показатели зависят от суммы формируемой, а не распределяемой прибыли;

каждая единица текущего дохода (выплаченного в форме дивидендов) в силу того, что она ''очищена от риска" стоит всегда больше, чем доход отложенный на будущее, в связи с присущим ему риском;

эффективность дивидендной политики определяется критерием минимизации налоговых выплат по текущим и предстоящим доходам собственников;

выплаты дивидендов могут служить сигналами о будущей прибыли предприятия и его истинной стоимости.

6. Суть теории предпочтения дивидендных выплат состоит в том, что

избранная дивидендная политика не оказывает никакого влияния ни на рыночную стоимость предприятия (цену акций), ни на благосостояние собственников в текущем или перспективном периоде, так как эти показатели зависят от суммы формируемой, а не распределяемой прибыли;

* каждая единица текущего дохода (выплаченного в форме дивидендов) в силу того, что она ''очищена от риска" стоит всегда больше, чем доход отложенный на будущее, в связи с присущим ему риском;

эффективность дивидендной политики определяется критерием минимизации налоговых выплат по текущим и предстоящим доходам собственников;

выплаты дивидендов могут служить сигналами о будущей прибыли предприятия и его истинной стоимости.

7. В соответствии с теорией клиентуры предпочтения акционеров:

*текущий доход и реинвестирование;

текущий доход и немедленное потребление;

реинвестирование и максимизация доходности;

все вышеперечисленные ответы верны.

8. Аргументом в пользу теории минимизации дивидендов может служить следующее утверждение:

*если акции держатся пожизненно, то налоги на капитальный доход вообще не уплачиваются;

каждый доллар полученных дивидендов лишает акционеров будущих дивидендов на эквивалентную в дисконтированном масштабе величину

каждый доллар, выплаченный сегодня в виде дивидендов, уменьшает сумму нераспределенной прибыли, которая может быть инвестирована в новые активы

все перечисленные ответы верны.

9. Модель агентских отношений предполагает:

*увеличение дивидендных выплат является одним из способов снижения агентских издержек, поскольку сокращает денежные потоки предприятия и снижает возможности менеджмента осуществлять чрезмерное инвестирование в неприбыльные проекты;

выплаты дивидендов могут служить сигналами о будущей прибыли предприятия и его истинной стоимости;

эффективность дивидендной политики определяется критерием минимизации агентских издержек по текущим и предстоящим доходам собственников;

все вышеперечисленные ответы верны.

10. Выбор проводимой дивидендной политики определяется:

*максимизацией совокупного богатства акционеров;

*обеспечением достаточного объема собственных ресурсов для осуществления расширенного воспроизводства;

минимизацией операционного риска организации;

максимизацией прибыли от реализации.

Тема 6. Модели оценки финансовых активов и бизнеса

1. К финансовым активам относят:

* монетарное золото,

* специальные права заимствования,

* ценные бумаги,

дебиторскую задолженность

2. Облигация продана с дисконтом, если:

*цена, уплаченная за облигацию ниже номинала;

цена, уплаченная за облигацию ниже выше;

размер цены не может повлиять на дисконт;

облигация никогда не может быть продана с дисконтом.

3. Курс продажи облигации определяется по формуле

*К = (N + НКД) / 100

К = (N - НКД) / 100

К = N / НКД

К = НКД / N

4. Текущая стоимость облигации может определятся по формуле

* PV = CF / r

*

PV = CF / (r-q)

Y= CF/P

5. Модель нулевого роста оцени акций выглядит следующим образом:

* PV =D0/r

6. Капитализированная доходность акций определяется по формуле

*

7. К недостаткам прямого метода прогнозирования денежных потоков относят то, что он:

* он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств организации;

не позволяет сделать оперативные выводы относительно достаточности средств для платежей по различным текущим обязательствам;

не устанавливает зависимость между чистой прибылью и изменениями в оборотном капитале предприятия за отчетный период;

не показывает где конкретно овеществлена прибыль организации

8. Оценка бизнеса методом дисконтированного денежного потока осуществляется для определения:

* потенциального объема дохода, приносимого бизнесом;

его реальной рыночной цены;

курса ценных бумаг на фондовой бирже;

связанных с созданием аналогичного бизнеса.

9. К достоинствам косвенного метода прогнозирования денежных потоков относят то что он:

* показывает взаимосвязи между разными видами деятельности организации