Файл: Анализ брендменеджмента компании на примере пао сбербанк.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.11.2023

Просмотров: 48

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

· группа маркетинговых исследований отвечает за планирование, организацию, сбор информации и обработку результатов маркетинговых исследований, проводимых департаментом маркетинга. При этом, сферой исследований может выступать любой элемент как внешней та и внутренней маркетинговой среды предприятия. При необходимости, специалисты данной группы могут привлекать внешние ресурсы (компании) к проведению маркетинговых исследований. Также занимаются изучением новинок; · группа экономического анализа и ценовой политики осуществляет анализ экономических показателей деятельности банка. При этом в задачу группы не входят задачи финансового анализа и планирования деятельности. Специалисты этой группы определяют ценовую политику банка, политику скидок, составляют предложения по банковским продуктам;

· группа рекламы и стимулирования продаж банковских продуктов предназначена для планирования, организации и контроля рекламной деятельности банка, деятельности в области продвижения товаров и стимулирования сбыта. На эту же группу возлагаются обязанности по поддержанию общественных связей банка;

· группа управления банковскими продуктами состоит из менеджеров по каждому из типов банковских продуктов, которую можно сформировать из имеющихся на предприятии категорийных менеджеров, в задачи которых входит координирование всего комплекса маркетинга своей продуктовой группы и определение политики банка по каждому виду продукта. Менеджеры этой группы могут оперативнее реагировать на малейшие изменения ситуации на рынке, они лучше других сотрудников департамента маркетинга знают особенности своего рыночного сегмента и своего продукта. Поставленные цели и задачи требуют принятия маркетинговой политики Сбербанка, отвечающей предпочтениям и потребностям целевых групп существующих и потенциальных клиентов. Активная адресная продажа продуктов и услуг предусматривает определенные приоритеты в продуктовой политике, а также оптимизацию форм и методов продаж. Форма предложения должна быть удобна, доступна и привлекательна, качество - отвечать требованиям клиента, цена - соответствовать рыночному уровню и обеспечивать необходимую рентабельность.

4. Характеристика деятельности ПАО «Сбербанк»

Какие продукты и сервисы есть у Сбера?

Изначально Сбербанк – это банк номер 1 в России уже более 30 лет.

Но прогресс не стоит на месте, и Сбербанк, так же как и большинство крупных компаний понимали, что будущее в IT-секторе. Руководством было принято решение переквалифицировать свой бизнес в IT, сделать ребрендинг, сократив название до “Сбер” и вкладывать деньги в развитие новых продуктов и услуг.

На сегодняшний день у Сбера есть целый спектр сервисов для удовлетворения почти всех потребностей современного человека.

Сервисы Сбера

СберБанк – Банковские услуги

СберСтрахование – Всевозможные страховки

СберАвто – Покупка, продажа и аренда авто

Сбер ЕАптека – Интернет-аптека

Сберкоин – Собственная криптовалюта экосистемы

SberID – Идентификатор пользователя для входа в сервисы Сбера и его партнёров

SberPay — Сервис бесконтактной оплаты

СберМаркет – Доставка продуктов

СберМегаМаркет – Маркетплейс

СберМобайл – Сотовая связь

СберЗвук – Сервис для прослушивания музыки

Окко – Онлайн кинотеатр

SberCloud – Облачное хранилище

Ситимобил – Такси

2ГИС – Карта городов России

YouDrive – Сервис каршеринга для аренды авто

ДомКлик – Аренда, покупка и продажа недвижимости

Delivery Club – Доставки еды из ресторанов (уже принадлежит Яндексу)

СберПраймПлюс – Единая подписка на многие сервисы экосистемы

Продукты Сбера

Виртуальные ассистенты «Салют»

Умный» дисплей SberPortal

ТВ-приставка SberBox

Лицензия

Генеральная лицензия Банка России на осуществление банковских операций №1481 от 11.08.2015 г.

5. SWOT-анализ ПАО «Сбербанк»

Расчет показателей, представленных в таблице 1, позволяет сделать следующие выводы. Основные конкуренты рынка банковских продуктов занимают 64,78% рынка. ПАО Сбербанк России занимает наибольшую долю рынка банковских услуг, а именно 31,52%; вторым по величине активов и занимаемой доле является Банк ВТБ со значением 15,76%, третьим Газпромбанк с долей рынка в 7,20%. Наименьшую долю из первых шести крупных банков занимает Банк «ФК Открытие» с долей 2,71%.

Удобным инструментом сравнения возможностей банковского рынка является построение многоугольника конкурентоспособности, который представляет собой оценки, отмеченные на осях лепестковой диаграммы, соединенные между собой. На диаграмме видны сильные и слабые стороны коммерческого банка по сравнению с конкурентами. Для построения многоугольника конкурентоспособности был проведен опрос, в котором участвовали эксперты рынка. В качестве критериев отобраны следующие: уровень обслуживания, ассортимент банковских продуктов, привлекательность ценовой политики, репутация банка, узнаваемость на рынке, количество офисов, доступность пользования терминалами банка. Результаты балльной оценки критериев приведены в таблице 2.

Как видно из представленной диаграммы (рис. 2) ПАО Сбербанк России опережает конкурентов по таким параметрам, как: узнаваемость на рынке, количество офисов, доступность пользования терминалами банка. Показатель «привлекательность ценовой политики» был оценен невысоко.

Результаты конкурентного анализа являются основой разработки рекомендаций по совершенствованию маркетингового управления коммерческим банком в целях повышения эффективности его деятельности.

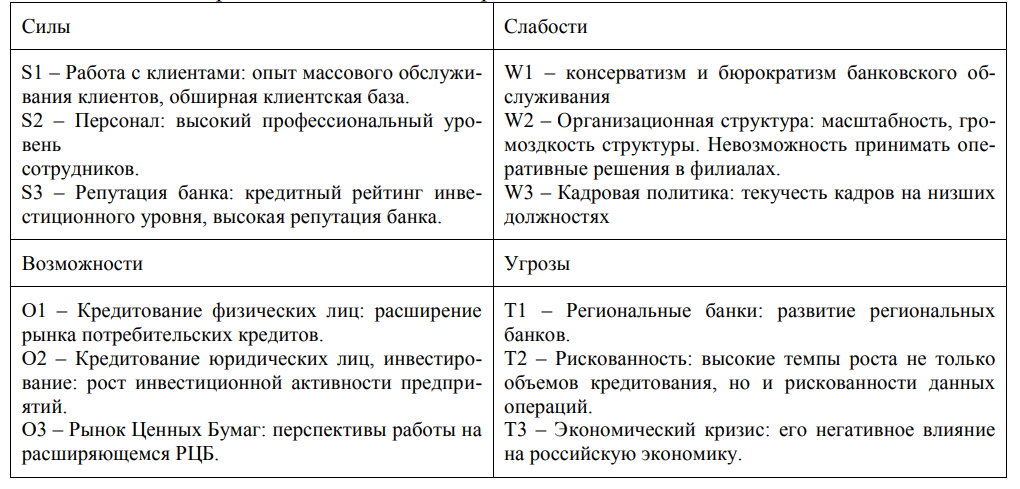

Таблица 1. Матрица SWOT-анализа Сбербанка

Проведем оценку значимости параметров анализа.

Параметр S1. Сбербанк, безусловно, имеет огромный опыт по массовому обслуживанию клиентов. В будущем, в условиях роста спроса на банковские услуги среди населения и организаций, этот опыт будет иметь сильное влияние на деятельности банка. Однако в перспективе крупные банки-конкуренты также смогут качественно и эффективно обслуживать клиентов, что несколько снизить значение данного параметра для Сбербанка и потребует поиска и развития иных конкурентных преимуществ.

Параметр S2. С развитием банковского рынка в РФ значимость профессионализма возрастает, это относится ко всем сферам деятельности банка, в том числе к кредитованию и деятельности на рынке ценных бумаг.

Параметр S3. Высокий кредитный рейтинг в настоящем не имеет большого значения с точки зрения клиентов, в частности в силу малой распространенности этой информации в среде широкого потребления. Со временем, с повышением финансовой грамотности населения, влияние этой информации возрастет, однако нельзя с высокой определенностью судить об этом параметре в перспективе, во-первых, в силу фактора времени прогноза, во-вторых, в виду увеличения в стране банков с достаточно высоким международным рейтингом.

Параметр W1. Консерватизм системы и бюрократизация банковского обслуживания в настоящем имеет относительно низкое влияние. Причиной этому служит явное лидерство Сбербанка, его авторитет среди населения. Но в будущем и перспективе этот параметр может существенно снизить конкурентоспособность банка в силу развития конкурентов, работа которых в меньшей степени подчинена строгой системе. Параметр W2. Организационная структура банка со временем будет только расти, что приведет к усложнению внутренних взаимодействий в системе и снижению мобильности.

Параметр W3. Текучесть кадров может привести со временем к нехватке рабочей силы

Параметр 01. Кредитование является одним из основополагающих видов банковской деятельности, расширение рынка потребительского кредитования, в т. ч. ипотеки, на фоне относительного роста финансовой обеспеченности населения, ведет к росту возможностей прибыльной деятельности на этом рынке.

Параметр 02. Инвестиционное кредитование предприятий с учетом его сроков раскрывает широкие возможности в основном в перспективе.

Параметр 03. Развивающийся рынок ценных бумаг будет иметь особое значение для деятельности банка в перспективе.

Параметр Т1. Развитие региональных банков в настоящее время не представляет собой большой угрозы для Сбербанка и московских банков в целом. Однако следует отметить достаточно высокие темпы

развития данного сегмента, включение ряда банков в национальные рейтинги крупнейших коммерческих банков, что впоследствии приведет к усилению регионального сегмента.

Параметр Т2. Большой объем кредитования населения на длительный срок при нестабильной внутренней и внешней политической и экономической ситуации обуславливает рост рискованности кредитования.

Параметр Т3. Интеграция российской банковской системы в мировую экономику повышает значение влияния возможного кризиса на отечественную экономику, однако определенность данного параметра нельзя оценивать с высокой точностью.

Проектирование стратегий на основе разработанной ранее SW0T-матрицы осуществляется следующим образом.

На основе ранее созданной SW0T-матрицы спроектируем стратегии четырех типов:

- стратегии вида S0 - силы-возможности.

- стратегии вида ST - силы-угрозы.

- стратегии вида W0 - слабости-возможности.

- стратегии вида WT - слабости-угрозы.

6. Характеристика брендов ПАО «Сбербанк»

Различные финансовые услуги «Сбера» для населения теперь объединены под брендом «СберБанк». Мобильное приложение и веб-версия «Сбербанк Онлайн», дающие клиентам возможность круглосуточно управлять своими финансами из любой точки мира, получили название «СберБанк Онлайн». Программа лояльности «Спасибо от Сбербанка», позволяющая накапливать бонусы за покупки по карте «СберБанка» и обменивать их на товары и услуги партнёров, теперь называется «СберСпасибо». «Сбербанк ID» — единый аккаунт для входа на сервисы банка и его партнёров — переименован в «Сбер ID». С малым бизнесом и самозанятыми гражданами «Сбер» будет работать под брендом «СберБизнес», так же будет называться веб-версия и мобильное приложение «Сбербанк Бизнес Онлайн». Профессиональные решения для корпораций и госсектора вошли в бренд «СберПро», нацеленный на то, чтобы давать бизнесу ресурсы для трансформации и масштабирования, хеджировать риски, предоставлять квалифицированный аутсорсинг и уникальную аналитику. Десктопное приложение для корпораций также получит название «СберПро». Бренд SberCIB включил в себя решения «Сбера» для компаний и финансовых институтов, использующих инвестиционные инструменты и проводящих операции на глобальных рынках. «Сбер» помогает клиентам на всех этапах реализации инвестиционной стратегии, настраивает финансовые инструменты с учетом специфики и структуры сделок. Ребрендинг завершает трансформацию традиционного имиджа инвестбанка в современный финансовый бренд — цифровую инвестиционную платформу SberCIB. В бренд «СберИнвестиции» вошли все розничные инвестиционные продукты «Сбербанка», в том числе брокерские услуги для физлиц и продукты «Сбербанк Управление Активами» (за исключением закрытых паевых инвестиционных фондов (ЗПИФ) недвижимости), программы накопительного и инвестиционного страхования жизни «Сбербанк страхование жизни». Данные инструменты дают возможность инвестировать и помогают формировать накопления при любой ситуации на фондовых рынках. Бренд «СберСтрахование» объединил всю линейку защитных страховых продуктов и сервисов дочерних компаний «Сбербанка»: «Сбербанк страхование» и «Сбербанк страхование жизни». Бренд «СберНПФ» включил все пенсионные продукты и сервисы для физических и юридических лиц от НПФ «Сбербанка». «Страховой брокер Сбербанка» начал работу под брендом «Сбер Страховой брокер». Это комплексный анализ потребностей корпоративных клиентов и

подбор для них оптимальной страховой защиты, консультирование по вопросам страхования и перестрахования, помощь в оформлении документов при урегулировании требований о страховой выплате. Управление частным капиталом, которое занимается обслуживанием состоятельных клиентов с активами от 100 млн рублей, теперь представлено под брендом Sber Private Banking.

7. SWOT-анализ брендов ПАО «Сбербанк»

«СберБанк Онлайн»

| Силы | Слабости |

| Удобная реализация оформления Возможность приобретения страховых продуктов Возможность платежей и переводов на карты сторонних банков Отображение банкоматов и офисов банка на карте Возможность регистрации бизнеса и самозанятых Возможность настройки интерфейса главной страницы Наличие голосового помощника Возможность заказать большое количество справок и выписок | Невозможно выбрать категории кэшбэка Отсутствие кэшбэка в рублях — вознаграждение начисляется бонусами «СберСпасибо». Отсутствует информация по остаткам наличных в банкоматах. Отсутствует возможность оплачивать товары и услуги картами сторонних банков и привязать их. Недоступность приложения в основных магазинах приложений |

| Возможности | Угрозы |

| Рынок дистанционного банковского обслуживания имеет большой потенциал для роста. Поведение потребителей и тенденции в области интеллектуальных устройств направляют развитие банковских технологий в сторону удобства. | Предубеждение клиентов на счет опасности использования приложения (кибербезопасность услуг онлайн) Низкий уровень финансовой грамотности населения Нехватка квалифицированных и опытных кадров |

«СберСтрахование»

| Силы | Слабости |

| Качественная платная медицина; Широкий выбор проверенных клиник; В одном полисе — до 4 человек; Базовые и расширенные программы, среди которых каждый клиент найдет для себя подходящую; Возможность застраховать детей или всю семью без их личного присутствия; Быстрое оформление полиса; Надежная репутация страховщика, подтвержденная десятилетиями работы на рынке. | Нет доступа к средствам в течение двух лет; Множество пунктов правил, препятствующих получению страховки, обесценивание денег в конце срока; Незащищенность клиента, затягивание сроков выплат. |

| Возможности | Угрозы |

| Драйверами страхового рынка в 2023 году станут страхование, а также страхование от несчастных случаев и болезней; Очищение рынка от финансово неустойчивых компаний, которое является долгосрочной тенденцией; Возможное снижение зависимости от кредитного рынка; Развитие страхования производственных отраслей. | Нарастание конкуренции между страховым и банковским секторами; Высокая степень неопределённости при отсутствии глобальной цели развития; Огосударствление страхового рынка и др.; Усиление структурных дисбалансов рынка: бурный рост одних отраслей (ИСЖ) при одновременном кризисе и стагнации остальных (сельхозстрахование, ОСАГО и др.). |