Файл: Урок 108118 пр общие принципы расчетов с контрагентами, учет приобретения тмц.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.11.2023

Просмотров: 74

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

-

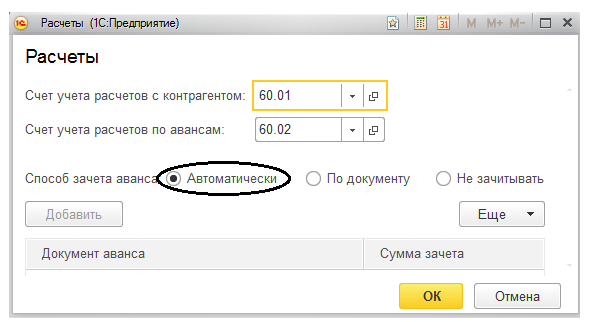

Автоматически; -

По документу; -

Не зачитывать.

По умолчанию обычно устанавливается способ зачета аванса "Автоматически". При этом программа будет искать дебиторскую задолженность на счетах расчетов с контрагентами, указанных в реквизите "Расчеты". Если такая задолженность найдется, то она будет погашена автоматически. Если по дебету счета авансов будет найдено несколько расчетных документов, то задолженность будет закрываться по методу ФИФО (первыми будут закрываться более ранние платежи).

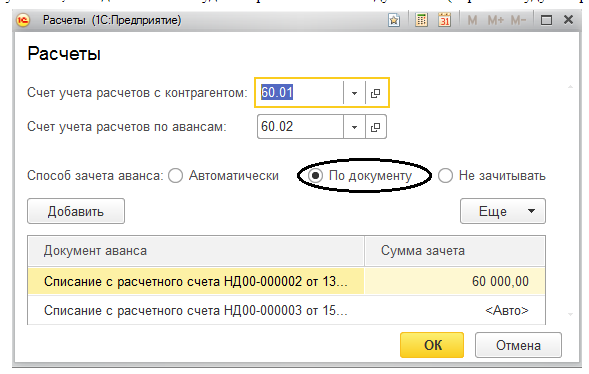

Если установить способ зачета аванса "По документу", то в форме активизируется табличная часть, в которую можно подтянуть конкретный платежный документ. Если необходимо закрыть только часть аванса, то установив курсор в колонку "Сумма зачета" и в поле "Авто", можно изменить сумму аванса вручную.

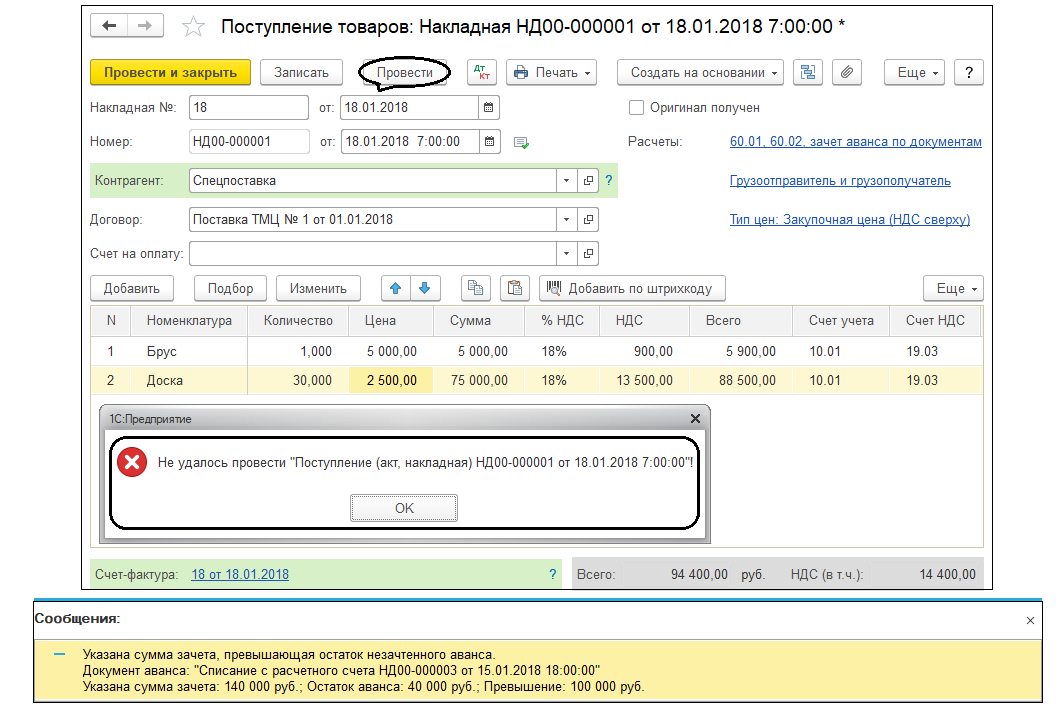

Если введенная вручную сумма превышает сумму имеющегося аванса, то при проведении документа программа выдаст предупреждение:

Если в настоящий момент аванс не нужно закрывать, то переключатель необходимо установить в положение "Не зачитывать".

При поступлении МПЗ/ТМЦ в бухгалтерском учете сумма НДС относится в дебет счета учета НДС, одного из субсчетов счета № 19 "Налог на добавленную стоимость". Субсчет задается в регистре сведений "Счета учета номенклатуры" и при вводе номенклатурной позиции подставляется в строку документа из ресурса "Счет учета НДС".

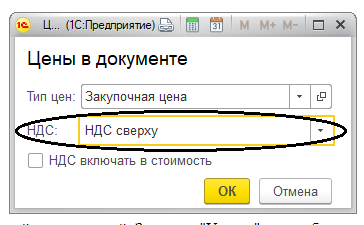

Исключение составляет ситуация, когда НДС включается в стоимость. В этом случае нужно установить флажок "НДС включать в стоимость" в окне "Цены в документе", и оприходование номенклатуры будет отражаться на сумму с НДС и в бухгалтерском и в налоговом учете.

Одновременно с оприходованием МПЗ/ТМЦ, в документе могут быть отражены услуги, оказанные сторонней организацией. Закладка "Услуги" может быть и единственной заполненной в документе. В этом случае можно использовать упрощенную форму "Услуги".

При отражении затрат, связанных с производством или продажей, счет учета услуг, оказанных сторонней организацией также задается в регистре сведений "Счета учета номенклатуры" и определяется автоматически по указанной услуге и подразделению организации.

При отражении документом поступления операции "Товары, услуги, комиссия" по договору с комитентом или операции "Материалы в переработку" счета учета подставляются из ресурса "Счет учета забалансовый (БУ)" регистра сведений "Счета учета номенклатуры". Обычно это забалансовые счета № 003 "Материалы, принятые в переработку" и № 004 "Товары, принятые на комиссию". В этом случае НДС по поступившим ценностям в бухгалтерском учете не выделяется.

На закладке "Возвратная тара" обычно отражается многооборотная тара, которая имеет залоговую цену и подлежит возврату продавцу. В соответствии с НК РФ залоговые цены тары не включаются в налоговую базу по НДС и входящий НДС в бухгалтерском учете не отражается.

Задолженность по возвратной таре учитывается отдельно от общей суммы расчетов с контрагентами на обособленном бухгалтерском счете, для этого обычно используется счет № 76.05 "Расчеты с прочими поставщиками и подрядчиками".

Документ "Поступление товаров и услуг" будет формировать проводки, которые настроил сам пользователь, например:

| ДТ | КТ | Сумма |

| 10.01 | 60.01 | 10000.00 |

| 19.03 | 60.01 | 1800.00 |

| Из регистра сведений "Счета учета номенклатуры" | Из регистра сведений "Счета учета расчетов с контрагентами" | |

Если поставщик предъявил счет-фактуру и выделил НДС в документах, то в программе нужно ее зарегистрировать. Для этого в левой нижней части документа поступления необходимо ввести номер и дату счет-фактуры поставщика и нажать кнопку

/Зарегистрировать счет-фактуру/.

Практикум № 16

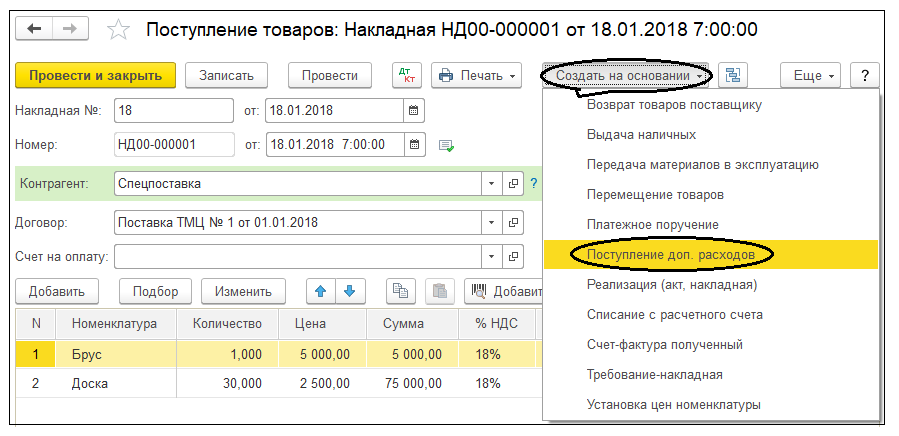

Практикум № 16Отразите в учете 18 января поступление материалов от контрагента ООО "СпецПоставка" по договору "Поставка ТМЦ" на основной склад по накладной поставщика № 18 от 18 января:

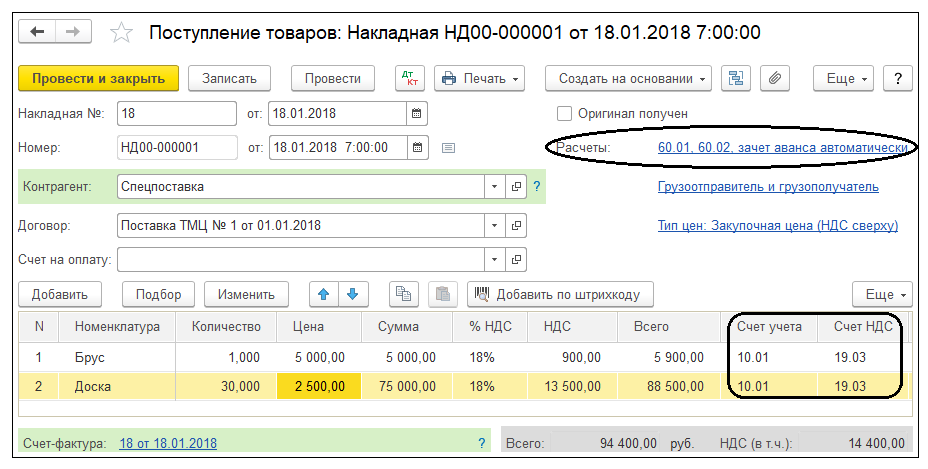

"Брус осиновый" – 1,0 куб. м по цене 5000 руб. за кубический метр;

"Доска дубовая" – 30 кв. м по цене 2500 руб. за квадратный метр.;

Зачет аванса автоматический, НДС сверху.

Зарегистрируйте счет-фактуру поставщика № 18 от 18 января.

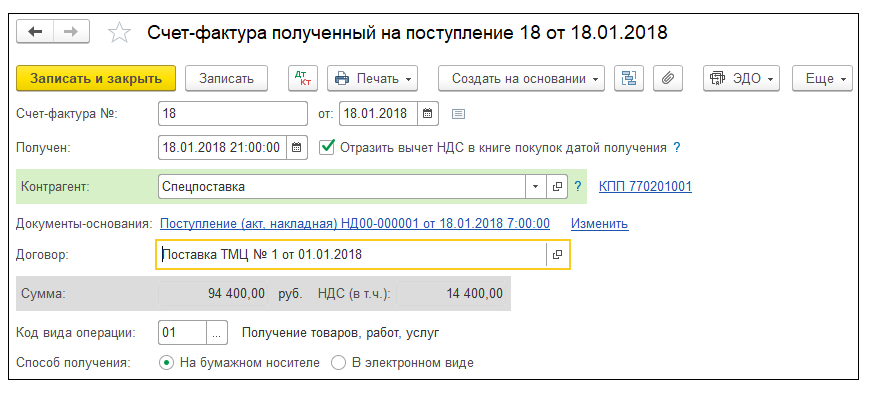

Документ "Поступление (акты, накладные)" от 18 января:

Документ сформирует следующие записи в регистре бухгалтерии:

Счет-фактура сформирует следующую запись в регистре бухгалтерии:

-

Учет дополнительных расходов

Нередко в учете возникают ситуации, когда в себестоимость МПЗ/ТМЦ нужно включить дополнительные расходы, и чаще всего они связаны с услугами контрагентов – транспортировкой или хранением.

При отражении таких операций возникает вопрос, какой из документов использовать для отражения приобретаемых услуг – "Поступление (акты, накладные)" или "Поступление доп. расходов"? Услуги, которые оказывают нашей организации, могут быть двух видов:

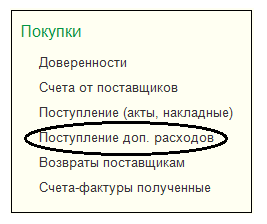

Чтобы перейти к документам оприходования дополнительных расходов, выберите на панели разделов Покупки и продажи >далее на панели навигации Покупки >документ Поступление доп. расходов.

В типовой конфигурации документ "Поступление доп. расходов" обычно вводится на основании документа "Поступление (акты, накладные)". Для этого в журнале документов поставщиков или в самом документе поступления нужно установить курсор на соответствующий документ и нажать /Создать на основании/. Затем из открывшегося списка нужно выбрать "Поступление доп. расходов".

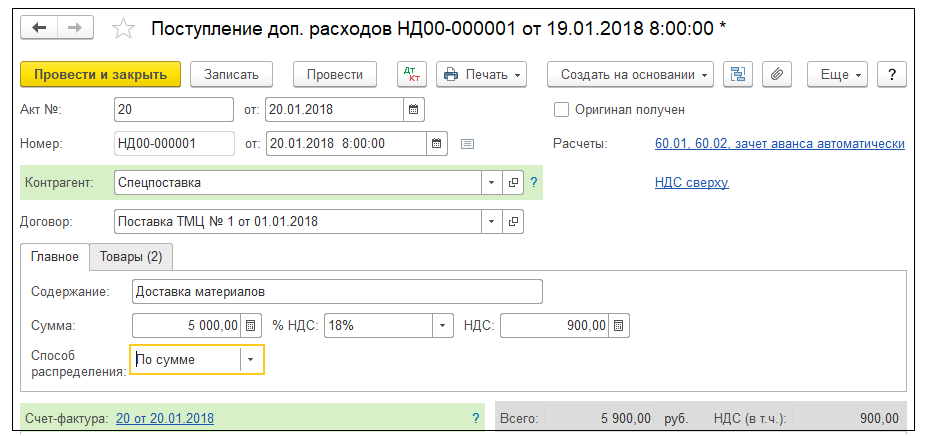

При использовании ввода на основании программа заполняет копированием большую часть реквизитов. Это удобно, но иногда может привести к ошибкам. В документе "Поступление доп. расходов" устанавливается тот же контрагент и договор, что и в документе-основании. Если транспортные услуги будут оказываться другим контрагентом или по другому договору, то придется перевыбирать соответствующие реквизиты вручную.

В заголовочной части документа в реквизитах "Контрагент" и "Договор" вводится информация о контрагенте, который оказывает нашей организации дополнительные услуги, стоимость которых будет увеличивать себестоимость МПЗ/ТМЦ.

В табличной части документа, на закладке "Товары" указываются МПЗ / ТМЦ, между которыми нужно распределить дополнительные расходы; причем в качестве документа партии могут быть выбраны такие документы, как "Поступление товаров и услуг" или "Авансовый отчет". Стоимость МПЗ / ТМЦ отражается по колонке "Сумма товара".

Если сумма дополнительных расходов распределяется по всем позициям номенклатуры, то в заголовочной части документа в реквизите "Сумма без НДС" указывается общая сумма расходов, а в реквизите "Способ распределения" выбирается один из двух способов распределения – по сумме и по количеству.

Если в учете нужно отразить сумму дополнительных расходов, относящихся на конкретную номенклатурную позицию, то ее можно дополнительно ввести в колонке "Доп. расходы без НДС", не обнуляя общую сумму распределяемых расходов в заголовочной части документа. А если необходимо распределить дополнительные расходы другим способом (не по количеству и не по сумме), то в табличную часть документа в колонку "Доп. расходы без НДС" нужно вручную ввести суммы – при этом общую сумму распределяемых расходов в заголовочной части документа необходимо убрать.

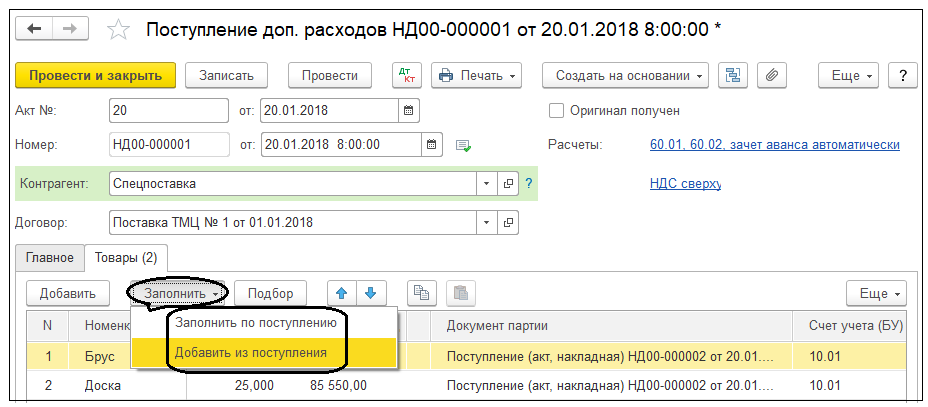

В документе "Поступление доп. расходов" также предусмотрена возможность заполнения табличной части из ранее оформленных документов поступления. Автоматическое заполнение на основании одного документа поступления производится нажатием /Заполнить/ >/Заполнить по поступлению/. В программе также можно заполнить табличную часть сразу по нескольким документам поступления, выбором /Заполнить/ >/Добавить из поступления/.

По указанному в заголовочной части контрагенту и договору происходит анализ взаиморасчетов, и, если есть выплаченные авансы, то при проведении документа формируются проводки по зачету аванса, если расчеты ведутся по договору в целом или указан конкретный документ оплаты.

При проведении документа по каждой строке формируется отдельная запись в регистре бухгалтерии, в которой дебетуется счет учета МПЗ / ТМЦ с указанием конкретной номенклатуры и склада. В проводке будет указана сумма и не будет количества, поскольку эта операция увеличивает только себестоимость МПЗ / ТМЦ, а не их количественные остатки на складе.

Практикум № 17

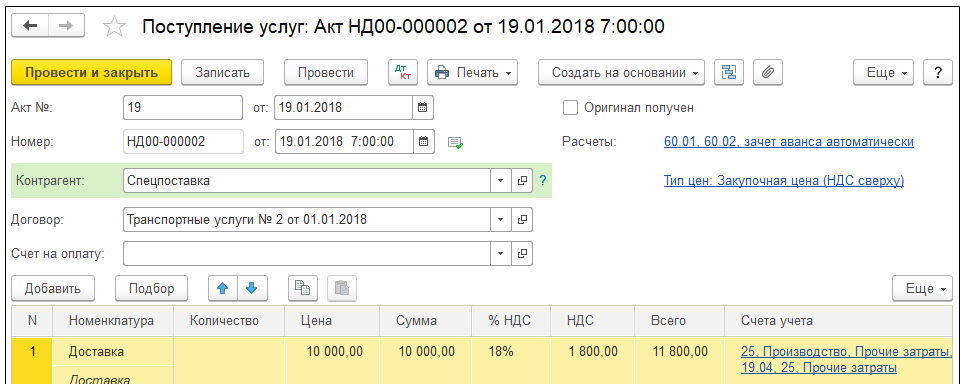

Практикум № 17Если стоимость услуги относится сразу на затраты

Отразите в учете 19 января доставку материалов контрагентом ООО "СпецПоставка" по договору "Приобретение транспортных услуг" в сумме 10000 руб. по акту выполненных работ №19 от 19 января; зачет аванса автоматический, НДС сверху.

Номенклатура услуг – Доставка, счет учета – 25, подразделение – Производство, статья затрат – Прочие затраты.

Зарегистрируйте счет-фактуру поставщика № 19 от 19января.

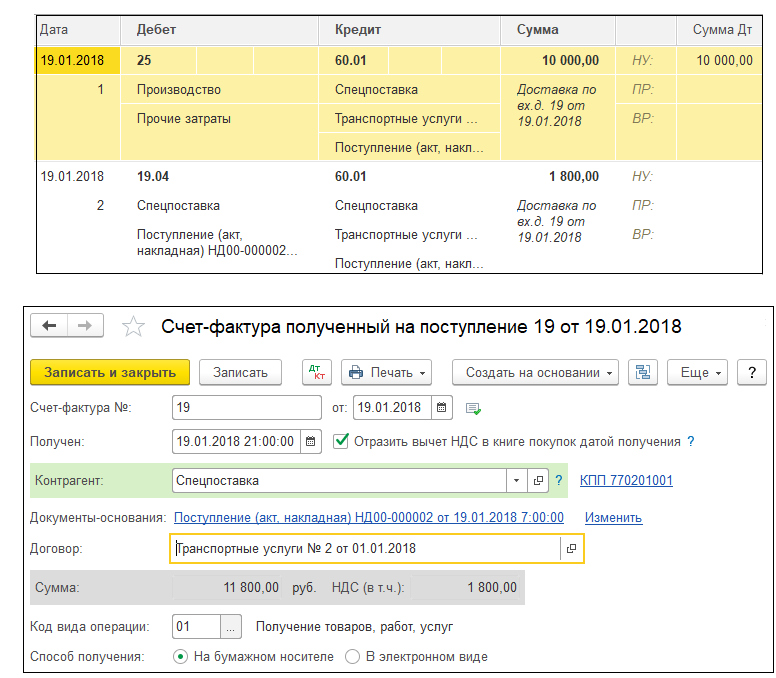

Документ сформирует следующие записи в регистре бухгалтерии:

Счет-фактура поставщика № 19 от 19 января: