Файл: Управления активами организации (Описание предметной области).pdf

Добавлен: 28.03.2023

Просмотров: 210

Скачиваний: 3

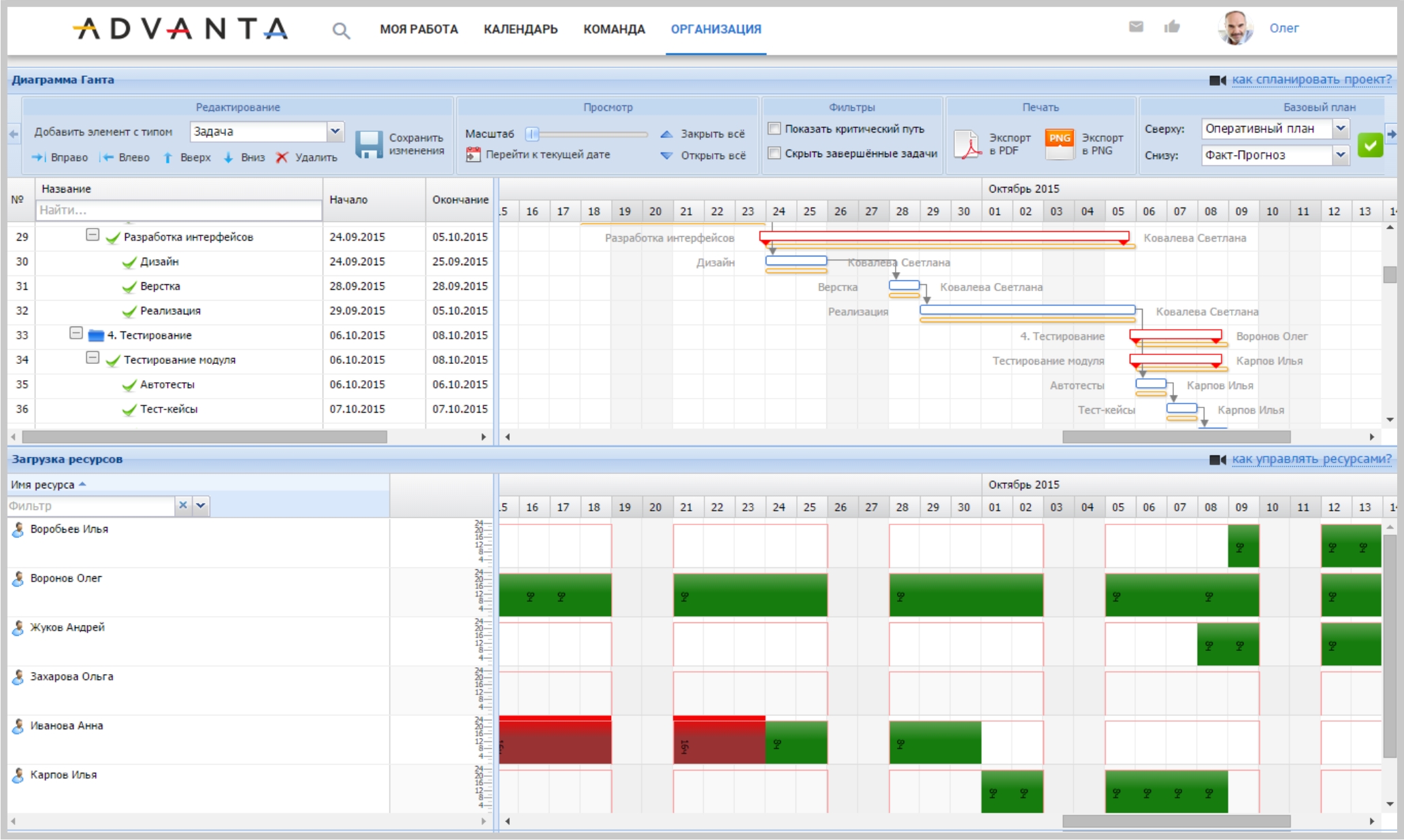

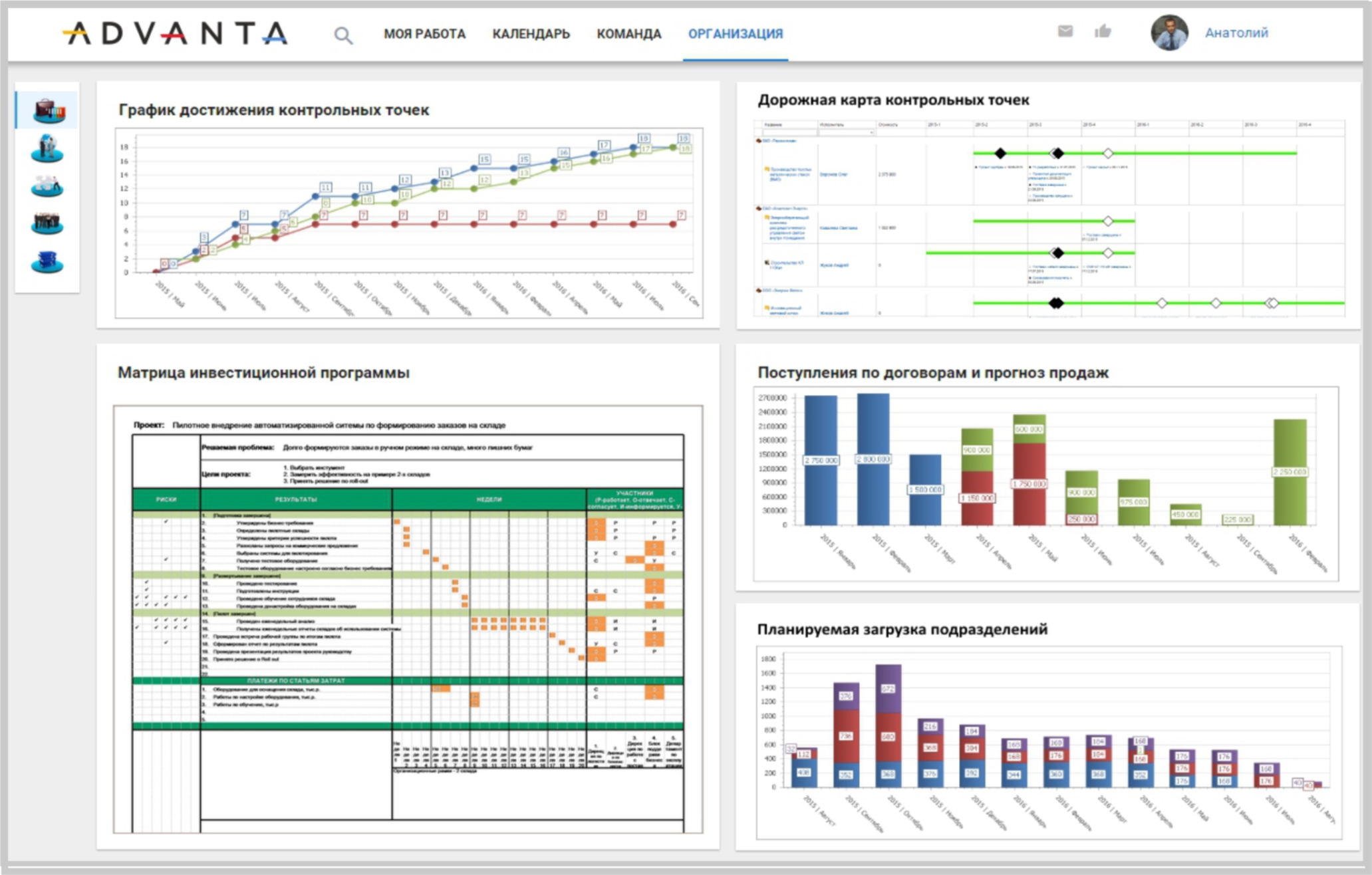

Основные функции системы: управление ресурсами, планирование хозяйственной деятельности, анализ движения денежных средств, учет и контроль платежей, балансировка ресурсов и загрузки подразделений. Система отчетов и функции мониторинга достаточно развитые (рис. 2,3).

Адванта ориентирована на руководителей организаций.

Рис.2 Диаграмма Ганта

Рис.3 Финансовые показатели организации

2.1.3 1С:Предприятие

1С:Предприятие [15] представляет несколько конфигураций, позволяющих осуществлять финансовое управление активами предприятия. Это «1С:Комплексная автоматизация», «1С:ERP Управление предприятием», «1С:Бухгалтерия предприятия», «1С:Управляющий».

Основные выполняемые функции:

- Учет денежных средств;

- Расчеты с контрагентами;

- Расчеты с сотрудниками;

- Учет товарно-материальных ценностей;

- Итоговая отчетность;

- Планирование.

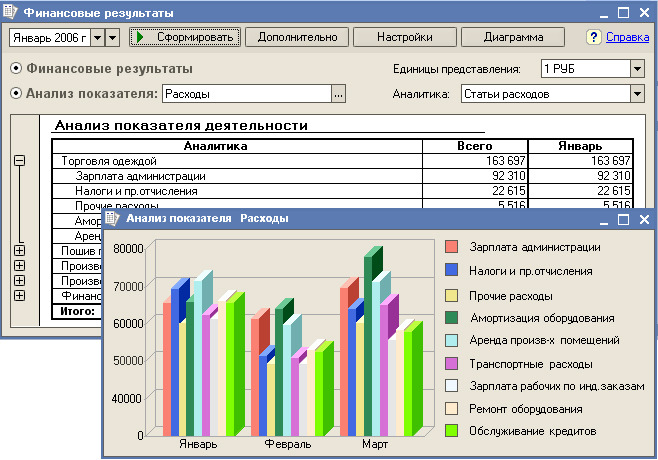

Рис.4 Финансовый результат работы предприятия в 1С:Управляющий

2.2 Обоснование разработки

Согласно вышеизложенному, основные функции информационной системы финансового управления активами организации следующие:

- Планирование ресурсов, Планирование мощностей, Баланс ресурсов;

- Оценка рентабельности продаж;

- Оценка рынка сбыта продукции;

- Создание отчетов, графиков и диаграмм;

- Прогнозирование;

- Контроль за внутренними факторами роста прибыли;

- Контроль расходов

- Контроль рентабельности активов (имущества);

- Контроль рентабельности текущих активов;

- Контроль рентабельности инвестиций;

- Контроль рентабельности собственного капитала.

Ряд параметров должны контролироваться динамически, с учетом предыдущих значений.

В настоящее время существует большое количество систем, реализующих данные функции.

Помимо вышеперечисленных, к ним относятся: TargetProcess, Teamwork, Project Kaiser, BaseCamp, TeamLab, Trac, Мегаплан, Copper, Pivotal Tracker, Worksection, Assembla, TrackStudio, LeaderTask, ProjectMate, Open Atrium, Простой бизнес, ПланФикс, Comindware, Merlin и др.

Все производители позиционирует свой продукт в качестве универсального решения управления предприятием, включая управление активами. Поддерживается ведение бухгалтерского учета на различных планах счетов.

Программные продукты имеют одинаковый порядок цен, и сходный функционал, пригодный для решения поставленной задачи.

Однако общим недостатком готовых продуктов является их типизация, и навязывание определенных бизнес – процессов, отличающиеся от таковых у компании.

В конце XIX века итальянским экономистом В. Парето было сформулировано правило «80/20». Это закон неправильного распределения, согласно которому, продукты, в которых представлено даже 20% исследуемых функций, удовлетворяют не менее 80% потенциальных пользователей. Остальные же функции направлены на удовлетворение специфических потребностей оставшейся части покупателей. В настоящее время данное правило распространяется на программные продукты.

Таблица – Сравнение покупки и разработки систем

|

Специализированные средства |

|

|

Плюсы |

Минусы |

|

Содержат весь необходимый функционал для организации учета поставок и продаж товаров |

Высокая цена продукта. |

|

Техническая поддержка |

Избыточный функционал. |

|

Регулярные обновления |

Необходимость обучения персонала. |

|

Дублирование данных с имеющейся системой (справочники: товары, контрагенты, счета) |

|

|

Ограничение времени бесплатной поддержки |

|

|

Необходимость настройки под заданную предметную область. |

|

|

Дополнительные аппаратные ресурсы, включение базы данных в план резервирования, увеличение объема данных. |

|

|

Собственная разработка |

|

|

Плюсы |

Минусы |

|

Разработка под имеющуюся предметную область и бизнес-процессы |

Расходы на этапе разработки и внедрения |

|

Необходимый функционал |

|

|

Незначительное увеличение объема данных, работа с существующим планом резервирования данных. |

|

|

Пользователи причастны к разработке на определенных этапах, меньше затрат на обучение. |

|

|

Возможность самостоятельной модернизации |

|

Таким образом, чтобы информационная системы не только решала поставленные задачи, но и соответствовала существующим на предприятии бизнес-процессам, необходима собственная разработка информационной системы учета поставок и продаж товаров. Для этого необходимо разрабатывать программное обеспечение под конкретную задачу, с детальным анализом предметной области работы компании с учетом её специфических особенностей и конкретных решаемых задач.

При этом собственная разработка системы «с нуля» скорее всего окажется нерентабельной, в силу дороговизны разработки, кроме того, в компании могут отсутствовать в нужном количестве специалисты для поддержки эксплуатации и модернизации информационной системы в фазе сопровождения.

Разработка решения на базе 1С:Предприятие является более простой задачей, поскольку платформа 1С:Предприятие направлена на поддержку в первую очередь бизнес – процессов и позволяет существенно сократить время, а как следствие, расходы на разработку.

Основным отличием от имеющихся аналогичных систем является направленность разрабатываемой информационной системы на реализацию конкретных требуемых бизнес-процессов предприятия.

Также стоит заметить, что заложенная в платформу 1С функциональность позволяет произвести быструю доработку и реализацию необходимых адаптационных запросов на изменение ИС в соответствии с изменением предметной области. Решающим фактором в выборе является цена готового решения, которая платится за весь функционал продукта, независимо от того, будет ли он востребован. Кроме того, компания-разработчик программного продукта заинтересована в получении денег и после продажи продукта, поэтому обслуживание и доработка купленной системы являются платными. Новые версии системы так же предлагаются за деньги. При этом не всегда возможно спланировать, во сколько обойдется владение готовой системой в течение, например, года. Есть риск, что стоимость владения может выйти неоправданно высокой.

При разработке же деньги платятся за решение конкретной задачи. При этом затраты на дальнейшие доработки для поддержания системы в актуальном состоянии будут ниже, т.к. оплачиваться будет только необходимый функционал.

2.3 Отчетность в системе финансового менеджмента

В настоящее время современный руководитель должен решать множество разнообразных вопросов и задач и оперативно принимать решения. При этом сокращение объема информации, который должен быть обработан до принятия решения очень важно, поскольку напрямую влияет на скорость принятия решения и на его качество. Поэтому к отчетам руководителей и финансовых менеджеров предъявляются очень высокие требования в области обработки и выдачи на экран больших объемов данных.

Для эффективного решения задач и управления активами организации финансовому менеджеру необходимо видеть структурированный объем данных в виде отчета, требующего минимального времени на его анализ.

Разработка стратегических целей требует ретроспективного анализа в сочетании с планированием, а достижение краткосрочных целей напрямую зависит от скорости и точности предоставления данных.

Таким образом, рабочее место финансового менеджера должно обеспечивать эффективное выполнение наиболее востребованных операций, таких как:

- Планирование хозяйственной деятельности организации;

- Контроль финансовых потоков;

- Своевременное информирование об изменениях важных показателей рынка;

- Оценка структуры прибыли организации;

- Баланс объемов и цен;

- Оценка распределения активов организации.

Рабочее место финансового менеджера может быть настроено в соответствии с одной из следующих ролей:

- Стратегическое управление.

- Оперативное управление.

- Управление финансами.

Так же возможны комбинации ролей, например, финансовый директор выполняет две роли - стратегическое управление и управление финансами.

2.3.1 Генеральный директор.

Генеральный директор обеспечивает стратегическое управление организацией, что определяет виды отчетов. Директору требуются в-основном, аналитические отчеты, построенные на основе финансовых или операционных данных на уровне функционирования всей организации или группы организаций. Отчеты генерального директора позволяют рассматривать и сопоставлять финансовые и операционные показатели в различных ракурсах. Также для него необходимы отчеты прогностические и ретроспективные, позволяющие оценивать большие периоды работы организации.

Хорошо организованная система отчетов существенно повышает качество управленческих решений, а правильно выбранная стратегия в условиях изменяющегося рынка влечет за собой рост финансовых показателей организации.

Рис. 5 Аналитический отчет с прогнозированием.

Полезной функцией аналитических отчетов является возможность построения прогнозов на основе имеющейся статистики.

Оперативность и качество решений, принимаемых руководителями, во многом зависит от того, насколько удобно представлена информация о различных аспектах деятельности группы компаний.

2.3.2 Финансовый директор.

Финансовый директор является заместителем генерального директора по экономике и финансам, его основная задача сводится к управлению финансово-экономическим состоянием предприятия, разработке финансовой политики и укреплению финансовой устойчивости.

Должностные обязанности финансового директора и главного бухгалтера очень похожи: и у того и у другого они связаны с финансами организации, с составлением отчетов, отражением расходов.

В ходе планирования финансовый директор имеет возможность прогнозировать динамику различных показателей хозяйственной деятельности организации. Для этого используются различные варианты расчета, консолидации и распределения показателей.

Рис. 6 Сводные таблицы.

2.3.3. Главный бухгалтер.

В отличие от финансового директора, главный бухгалтер использует только законодательно-регламентированные формы первичных учетных документов и не выполняет функцию планирования.

В традиционном бухгалтерском учете проводки используются для отражения хозяйственных операций на счетах бухгалтерского учета.

Рис. 7 План счетов.

2.3.4. Главный инженер.

Задачей главного инженера является организация производства на предприятии. Поэтому его работа заключается в-основном, в формировании плана производства, а также его уточнения для различных подразделений организации. Кроме того, ему требуются отчеты с данными о полученных заказах и фактические данные их исполнения. По завершении производственного цикла главный инженер составляет уточненный план производства, на основе которого составляется план производства по сменам.

Рис. 8 План производства.

2.3.5 Руководитель планово-экономического отдела

Руководителю планово-экономического отдела требуется выявлять, какие факторы обусловили значение того или иного показателя. Кроме того, он проводит сравнение показателей, относящихся к различным периодим, сценариям и организационным единицам. Для этого используется сравнительный факторный анализ и KPI (ключевые показатели эффективности). KPI за различные периоды не только сравниваются между собой, но и устанавливаются причины их различий.