Файл: Управления активами организации (Описание предметной области).pdf

Добавлен: 28.03.2023

Просмотров: 208

Скачиваний: 3

Введение

В условиях рыночной экономики эффективное управление активами организации – это залог её успешной работы в условиях изменяющегося рынка и конкурентной борьбы. Основная цель управления активами – получение прибыли и рост доходов организации.

Тема данной работы – разработка автоматизированного рабочего места (АРМ) финансового менеджера с помощью средства моделирования предметной области BPWin.

АРМ служит для организации взаимодействия через специальный интерфейс человека с компьютером, с целью частичной автоматизации преобразования информации. В функции АРМ входит ввод информации, ручной и автоматический, её обработка и вывод результата в удобной для человека форме.

Задача, которую выполняет финансовый менеджер - это определение оптимального уровня оборотного капитала. Низкий уровнь оборотного капитал приводит к тому, что организация будет испытывать недостаток денежных средств, иметь низкий уровень ликвидности, вследствие которого начнутся перебои в производственном процессе, влекущие за собой потерю прибыли. Для обеспечении платежеспособности предприятия увеличения объемов оборотных средств требуется оптимальная или близкая к оптимальной стратегия управления оборотными активами. Также, для определения потребности в оборотных средствах, требуется решить задачу выбора структуры источников финансирования оборотных средств.

Актуальность разработки информационной системы финансового управления активами организации вызвана необходимостью в условиях существующих динамичных рыночных изменений эффективно управлять деятельностью организации. Инструментом управления в данном случае будет являться финансовое управление активами.

Успех организации на рынке во многом зависит от качества решений, принимаемых специалистами в области экономики. Результатом хорошей работы финансового менеджера является грамотно организованное производство, учет требований рынка, планирование затрат и объемов производства, учет множества факторов, влияющих на доходность предприятия.

Макроэкономические процессы в целом и процессы управления активами предприятия в частности, относятся к категории сложных процессов. Это связано с неопределённостью изменения таких определяющих параметров как курсы валют, рыночная стоимость активов и трудностью их прогнозирования.

Управление сложными процессами, как правило, осуществляется в условиях недостатка и неточности информации, что может привести к принятию неверных решений и, как следствие, снизить качество управления организацией. Для принятия правильных решений не достаточно знаний, опыта и интуиции, хотя они тоже играют важную роль. К оптимальному результату приводит лишь своевременная информированность и своевременная подстройка под постоянно изменяющийся рынок, на котором постоянно создаются новые экономические структуры и работают конкуренты.

При неправильно выработанных стратегиях в отсутствии квалифицированного планирования предприятие не сможет действовать эффективно и получать прибыль. В настоящее время примерно 28-30% малых и средних предприятий становятся банкротами.[1]

В такой ситуации наиболее рациональным является применение современных информационных технологий для управления сложными процессами с помощью автоматизированной системы финансового управления. Автоматизированные системы необходимо использовать, когда процесс принятия решений не может быть полностью формализован и алгоритмизирован, вследствие чего в нем требуется участие человека. Такая система помогает человеку в работе, предоставляя нужные данные или варианты решения, но не заменяет его мнение или систему предпочтений. Таким образом, автоматизированную систему можно определить как информационную систему поддержки принятия решений, в тех случаях когда невозможно создать полностью автоматическую систему.

Развитие систем управления идет по пути решения задач автоматизации с помощью использования микропроцессорной техники. Возможность создания развитого программного обеспечения позволяет решать на ЭВМ различные задачи управления.

Системы финансового управления не заменяют человека на всех этапах производственного процесса, и человек принимает окончательное решение, анализируя полученные данные, что позволяет определять класс таких систем как автоматизированные.

Большинство автоматизированных систем работает с числовыми данными, как собранными автоматически, так и введенными вручную и решает проблемы, которые непосредственно влияют на качество решений, касающихся финансового управления активами. Также такие системы могут выполнять и некоторые аналитические функции, для чего используется базы знаний и прецедентов. Такие системы могут работать в условиях неполной информации, вырабатывая суждения и объяснения с помощью вероятностного подхода, которые выдаются в качестве рекомендаций при принятии решений.

Глава 1. Аналитическая часть

1.1 Анализ предметной области

Активы – объект собственности, принадлежащий физическому или юридическому лицу и имеющий денежную оценку. По форме проявления активы подразделяются на материальные, нематериальные и финансовые. Финансовые активы представляют собой различные финансовые инструменты, такие как ценные бумаги, наличные и безналичные денежные средства, акции, вложения, дебиторские задолженности.

По характеру участия в хозяйственном процессе активы делятся на оборотные и внеоборотные.

Оборотные активы обслуживают текущую хозяйственную деятельность организации и обычно полностью потребляются в течение одного производственного цикла. К ним относятся: дебиторская задолженность, запасы для производства, запасы готовой продукции и краткосрочные финансовые вложения.

Внеоборотные активы отличаются от оборотных тем, что многократно используются в хозяйственной деятельности организации. Это средства производства, здания и сооружения, долгосрочные вложения и нематериальные активы.

Основной целью управления активами организации является накопление капитала и увеличение рыночной стоимости имущественного комплекса организации.

В рамках основной цели можно выделить и задачи, связанные с управлением активами: получение прибыли, капитализация и приращение активов, защита активов, рост рентабельности активов, поддержание объема и структуры активов, их обновление.

1.2 Финансовая деятельность организации

Финансовая деятельность организации связана с образованием и использованием доходов, капитала, денежных фондов. Капитал служит источником формирования активов. Выручка от реализации продукции формирует доход организации

Существует три вида денежных фондов, это фонды потребления и накопления, а также резервные фонды.

Фонды являются объектами финансового анализа, планирования и контроля. Для формирования фонда часть денежных средств организации направляется в производственные или коммерческие процессы. Таким образом, денежные фонды представляют собой только часть денежных средств, направленных на целевые нужды и находящихся в обороте предприятия. Денежные используются хозяйствующими субъектами свободно и без ограничений, кроме наличных денег в кассе организации, которые расходуются только в пределах установленного банком лимита.

Оценка финансового состояния хозяйствующих субъектов базируется на анализе денежных потоков.

Важной задачей управления финансовой деятельностью организации является определение взаимосвязи между прибылью и денежными потоками. Суть задачи – определить, получена ли прибыль в результате эффективного использования денежных средств или появилсь в результате влияния иных факторов.

Прибыль, как стоимостная категория, представляет собой финансовый результат всех видов деятельности организации и выражает форму её дохода. Прибыль наиболее полно характеризует результативность хозяйственной деятельности организации, в частности качество финансового управления активами. Она является основным финансовым показателем оценки хозяйственной деятельности предприятия.

1.3 Необходимые условия финансовой деятельности

Необходимым условием нормальной финансовой деятельности организации служит сохранение достаточной платежеспособности, ликвидности и деловой активности в течение отчетного и прогнозного периодов. Активы являются одним из элементов финансовой отчетности и характеризуют финансовое положение организации наряду с обязательствами и собственным капиталом.

Разница между показателями рентабельности всех активов и собственного капитала обусловлена привлечением внешних источников финансирования. Если заемные средства приносят большие прибыли, чем уплата процентов на этот заемный капитал, то разница может быть использована для повышения отдачи собственного капитала. Однако в том случае, если рентабельность активов меньше, чем проценты, уплачиваемые на заемные средства, влияние привлеченных средств на деятельность предприятия должно быть оценено отрицательно.

Для повышения уровня доходности бизнеса необходимо анализировать показатели рентабельности в динамике, выявлять и количественно измерять факторы, влияющие на рентабельность, выявлять резервы увеличения доходности.

Резервы увеличения прибыли и рентабельности определяются по каждому виду товарной продукции в рамках операционной деятельности. Основными резервами являются:

- Рост объема реализации продукции;

- снижение себестоимости;

- повышение цен.

Повышение цен достигается за счет повышения качества продукции, поиска более выгодных рынков сбыта, оптимизации сроков реализации.

Глава 2. Разработка АРМ информационной системы финансового управления активами организации

АРМ представляет собой программно-аппаратный комплекс, служащий для автоматизации работ специалистов. Роль АРМ определяется характером их участия в процессе управления той или иной сферы производственной деятельности. АРМ чаще всего создаются для конкретных предметных областей и для конкретных специалистов, для чего проводится анализ предметной области, подлежащей автоматизации. [4].

АРМ должно удовлетворять определенным требованиям:

- простота и удобство интерфейса;

- эргономичность;

- бесперебойность работы;

- совместимость программного обеспечения с другими информационными системами и технологиями.

АРМ подразделяются на локальные и сетевые. Это зависит от того, какие программные и технические средства используются.

Создание АРМ базируется на ряде принципов. Главным является принцип ориентации на конечного пользователя. Для этого АРМ должен иметь возможности для обучения пользователя. Условия работы конкретного пользователя АРМ должны быть привычными, естественными. АРМ должен соответствовать функциональному назначению определенного рабочего места.

Общими принципами создания АРМ являются системность, устойчивость, гибкость, эффективность. Принцип системности АРМ зависит от функционального назначения. Гибкость предполагает возможность системы к различным перестройкам. Принцип устойчивости состоит в непрерывности работы АРМ, несмотря на неполадки, действие внешних или внутренних факторов [4].

2.1 Обзор существующих решений

2.1.1 Microsoft Dynamics NAV

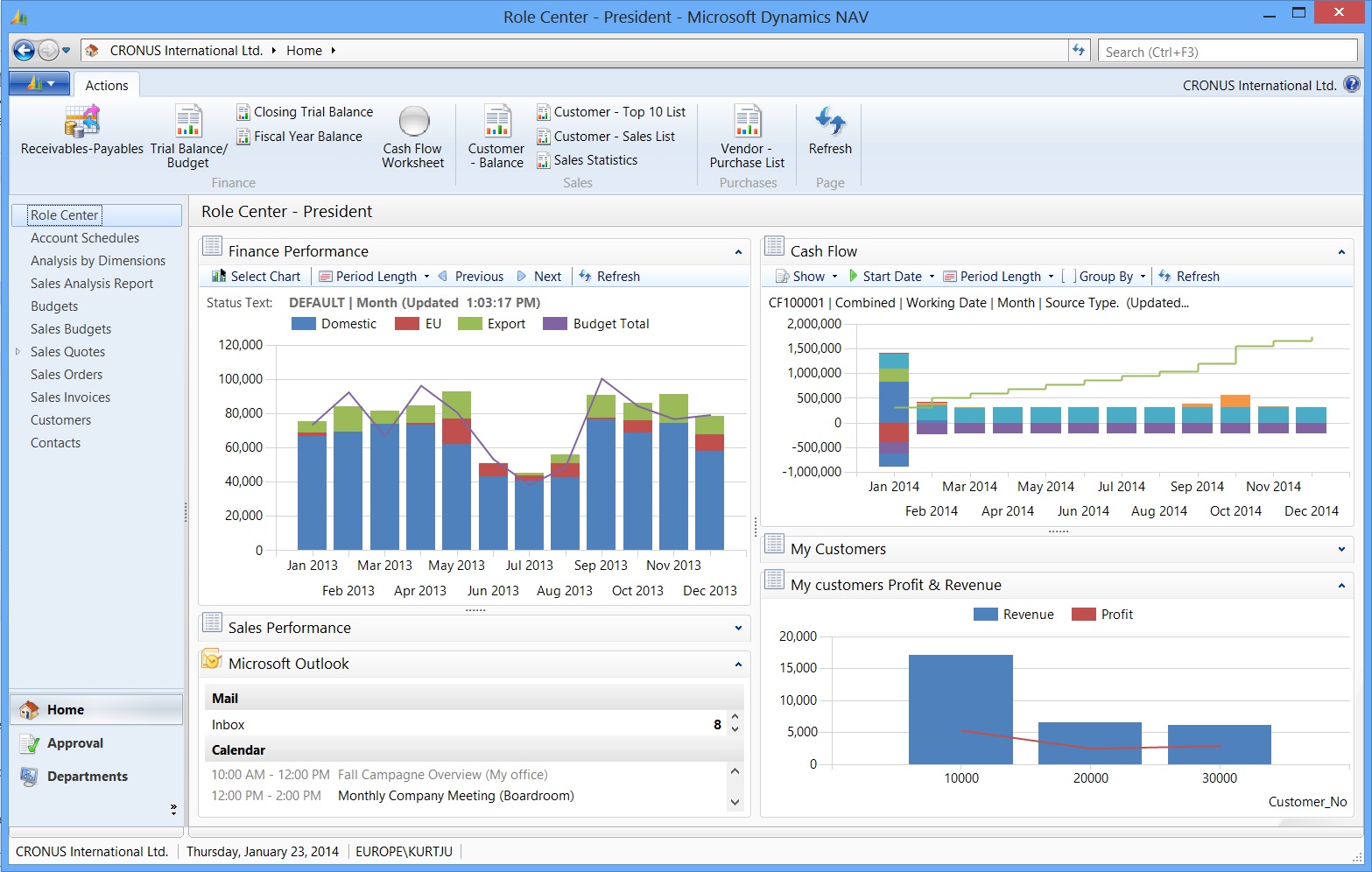

Microsoft Dynamics NAV [13] представляет собой систему планирования ресурсов предприятия, (Enterprise Resource Planning, ERP), для предприятий малого и среднего бизнеса, поддерживающую управление финансами, логистикой, рабочими процессами и человеческими ресурсами. Решение достаточно удобно в использовании, решает основные задачи, стоящие перед малым или средним предприятием, достаточно легко внедряется.

Рис.1 Отчеты руководителя компании

Встроенные механизмы формирования финансовых отчетов имеют широкие возможности формирования отчетов в различных разрезах и с заданным уровнем детализации. Поддерживаются отчеты для руководителя, финансового директора, начальника плановой службы и др.

Шаблоны созданных отчетов сохраняются и могут впоследствии использоваться многократно.

2.1.2 Адванта

Адванта представляет собой облачную система управления проектами и бизнесом организации [14]. Система изначально разработана для российских компаний с учетом их особенностей. Кроме того, на базе Адванты уже создано и большое количество готовых к использованию отраслевых решений.