ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 01.12.2023

Просмотров: 344

Скачиваний: 5

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

2.1. Геолого- Физическая характеристика

2.2. Физико- гидродинамическая характеристика продуктивных коллекторов

3.2. Анализ состояния фонда скважин

3.4. Состояние выработки запасов нефти

3.5. Анализ эффективности реализуемой системы разработки

4.1. Обоснование экономической эффективности при реализаций проектируемого технического решения

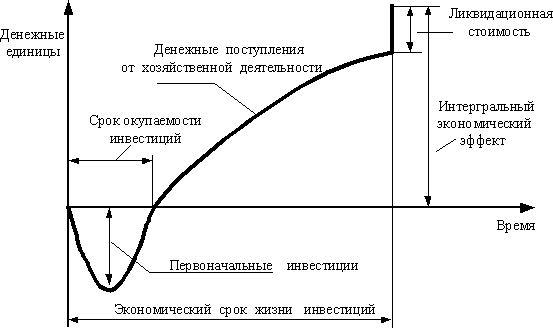

- объем затрат – инвестиций (investment);

- потенциальные выгоды в виде денежных поступлений от хозяйственной деятельности (operatingcashflows);

- экономический срок жизни инвестиций, т.е. период времени, в течение которого инвестированный проект будет приносить доход (economiclife);

- любое высвобождение капитала в конце срока экономического жизненного цикла инвестиций – ликвидационная стоимость (terminalvalue).

На рисунке приведен финансовый профиль гипотетического инвестиционного проекта:

Рисунок 2 - Финансовый профиль инвестиционного проекта.

Оценка эффективности инвестиций производиться по следующим показателям:

Эти показатели рассчитываются на основе чистого потока наличности. В основе методики лежит концепция денежных потоков

Если принять, что притоки – достигнутые результаты реализации проекта (R), а оттоки – затраты (З), то разность этих величин будет составлять экономический эффект или чистый доход (чистый поток наличности).

Таким образом, в изначальном виде экономический эффект может быть выражен следующей формулой:

(10.11)

(10.11)

Здесь t указывает на принадлежность потоков денежных средств к конкретному t - му шагу расчета.

В развернутом виде данная формула выглядит:

(10.12)

(10.12)

где Лt – поступления от продаж активов;

Ct– издержки без амортизации;

Д – проценты по кредитам;

Н – налоги

ЛОС – ликвидационная стоимость основных средств в момент их выбытия

С целью учета динамики реальных экономических процессов при исчислении вышеназванных показателей применяется коэффициент дисконтирования, который используется для приведения будущих потоков и оттоков денежных средств за каждый расчетный период (год) реализации проекта к начальному периоду времени. При этом дисконтирование денежных потоков осуществляется с момента первоначального вложения инвестиций.

Коэффициент дисконтирования в расчетном периоде (году)

(10.13)

где r – ставка дисконтирования (норма дисконта);

t – период (год) реализации проекта.

Как правило, коэффициент дисконтирования рассчитывается исходя из средневзвешенной нормы дисконта с учетом структуры капитала.

Например, выбор средневзвешенной нормы дисконта (Дср) для собственного и заемного капитала может определяться по формуле:

(10.14)

(10.14)

где Рсc – процентная ставка на собственные средства;

СК – доля собственных средств в общем объеме инвестиционных затрат;

Ркр – процентная ставка по кредиту;

К – доля кредита в общем объеме инвестиционных затрат.

Процентная ставка для собственных средств принимается на уровне не ниже средней стоимости финансовых ресурсов на рынке капитала.

В нормальных рыночных условиях норма дисконта принимается на уровне безрисковой процентной ставки коммерческих банков или ставки рефинансирования Национального банка.

Допускается принятие ставки дисконтирования на уровне фактической ставки процента по долгосрочным валютным кредитам банка при проведении расчетов в свободноконвертируемой валюте. В необходимых случаях может учитываться надбавка за риск (инфляционное ожидание), которая добавляется к ставке дисконтирования для безрисковых вложений.

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

(10.15)

(10.15)

где Rt – результаты, достигаемые на t-ом шаге расчета;

Зt – затраты, осуществляемые на том же шаге;

t – горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта).

- эффект, достигаемый на t- м шаге.

- эффект, достигаемый на t- м шаге.

Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект.

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений.

(10.16)

(10.16)

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов, и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1 и наоборот. Если ИД >1, проект эффективен, если ИД < 1 - неэффективен.

Внутренняя норма доходности ( ВНД) представляет собой ту норму дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям, т.е. ЧДД = 0.

Иными словами (ВНД) является решением уравнения:

(10.17)

(10.17)

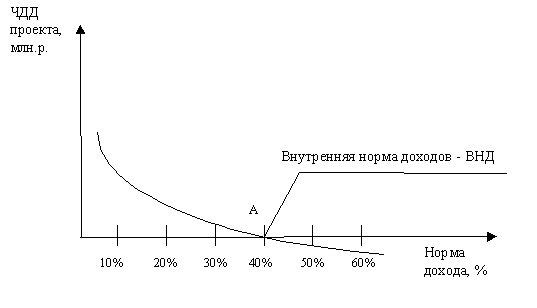

Экономическую природу этого показателя можно пояснить с помощью графика зависимости ЧДД от изменения нормы дохода.

Рисунок 3 - График зависимости ЧДД от нормы доходности.

На графике (рис.3) показано, что с ростом требований к эффективности инвестиций (через r) величина ЧДД уменьшается, достигая нулевого значения при пересечении с осью абсцисс в точке «А». Внутренняя норма дохода характеризует нижний гарантированный уровень доходности инвестиций, генерируемый конкретным проектом, при условии полного покрытия всех расходов по проекту за счет доходов.

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (r), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии.

Если сравнение альтернативных инвестиционных проектов по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДД.

Срок окупаемости служит для определения степени рисков реализации проекта и ликвидности инвестиций. Различают простой и динамический сроки окупаемости. Простой срок окупаемости проекта - это период времени, по окончании которого чистый объем поступлений (доходов) перекрывает объем инвестиций (расходов) в проект. Динамический срок окупаемости соответствует периоду, при котором накопительное значение чистого потока наличности изменяется с отрицательного на положительное. Расчет динамического срока окупаемости проекта осуществляется по накопительному (кумулятивному) дисконтированному чистому потоку наличности.

Наряду с перечисленными критериями в ряде случаев возможно использование и ряда других: интегральной эффективности затрат, точки безубыточности, простой нормы прибыли, капиталоотдачи и т.д. Для применения каждого из них необходимо ясное представление о том, какой вопрос экономической оценки проекта решается с его использованием и как осуществляется выбор решения.

Ни один из перечисленных критериев сам по себе не является достаточным для принятия проекта. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного проекта. Важную роль в этом решении должна играть также структура и распределение во времени капитала, привлекаемого для осуществления проекта, а также другие факторы, некоторые из которых поддаются только содержательному (а не формальному) учету

Исходные данные для расчета экономических показателей проекта.

Для оценки эффекта были рассчитаны экономические показатели за 4 года

Исходные данные для расчета представлены в таблице 12

Расчет экономических показателей проекта.

Кроме традиционных статей калькуляции в составе себестоимости нефти учтены также налоги, относимые на себестоимость добываемой продукции. Это налог на добычу полезных ископаемых, налог на имущество.

Налог на добычу полезных ископаемых рассчитывается как 919 руб. за тонну нефти с учетом двух коэффициентов: Кц и Кв

1) коэффициента цены Кц

(48)

(48)

где Ц – цена 1 барреля нефти в долларах; Р – принятый курс доллара

2) коэффициента Кв:

Kв =3.8-3.5 N/V=1 (49)

N/V=1 (49)

где N – суммарная накопленная добыча нефти; V – начальные извлекаемые запасы нефти категорий АВС1 и С2.

Степень выработанности конкретного участка недр:

=0.876 (50)

=0.876 (50)

где N – суммарная добыча нефти, тыс.т; V –извлекаемые запасы тыс.т;

Если Св<1,тоКв = 1.

(51)

(51)

Где ОН- количество чистой нефти (29 758 т.)

Ст-ставка НДПИ для нефти (919 руб./т.)

Кц-коэффициент характеризующий динамику мировых цен на нефть;

Дм-показатель, характеризующий особенности добычи нефти

Кндпи=559 руб./т.

Кв, Кз, Кд, Кдв, Ккан-коэффициенты, характеризующие степень выработанности запасов, величину запасов конкретного участка недр, степень сложности добычи нефти, а также регион добычи и свойства нефти. (Все равны 1)

Кк=428

Чистый дисконтированный доход (NPV) составит:

NP =74,075 млн. руб (52)

=74,075 млн. руб (52)

Где Пчt-чистая прибыль в t-ом году; Аt-амортизационные отчисления в t-м году; E-норматив дисконтирования, доли ед.; t, tp-соответственно текущий и расчетный период.

Срок окупаемости (T) определяется из след. равенства:

(53)

(53)

Срок окупаемости составил 2 года

Эксплуатационные затраты и капитальные вложения

Эксплуатационные затраты и капитальные вложения отражают реальные затраты предприятия, связанные с осуществлением производственных процессов в нефтедобыче и реализации продукции.

- потенциальные выгоды в виде денежных поступлений от хозяйственной деятельности (operatingcashflows);

- экономический срок жизни инвестиций, т.е. период времени, в течение которого инвестированный проект будет приносить доход (economiclife);

- любое высвобождение капитала в конце срока экономического жизненного цикла инвестиций – ликвидационная стоимость (terminalvalue).

На рисунке приведен финансовый профиль гипотетического инвестиционного проекта:

Рисунок 2 - Финансовый профиль инвестиционного проекта.

Оценка эффективности инвестиций производиться по следующим показателям:

-

чистый дисконтированный доход; -

внутренняя норма доходности; -

динамический срок окупаемости инвестиций; -

индекс (рентабельности) доходности проекта.

Эти показатели рассчитываются на основе чистого потока наличности. В основе методики лежит концепция денежных потоков

Если принять, что притоки – достигнутые результаты реализации проекта (R), а оттоки – затраты (З), то разность этих величин будет составлять экономический эффект или чистый доход (чистый поток наличности).

Таким образом, в изначальном виде экономический эффект может быть выражен следующей формулой:

Здесь t указывает на принадлежность потоков денежных средств к конкретному t - му шагу расчета.

В развернутом виде данная формула выглядит:

где Лt – поступления от продаж активов;

Ct– издержки без амортизации;

Д – проценты по кредитам;

Н – налоги

ЛОС – ликвидационная стоимость основных средств в момент их выбытия

С целью учета динамики реальных экономических процессов при исчислении вышеназванных показателей применяется коэффициент дисконтирования, который используется для приведения будущих потоков и оттоков денежных средств за каждый расчетный период (год) реализации проекта к начальному периоду времени. При этом дисконтирование денежных потоков осуществляется с момента первоначального вложения инвестиций.

Коэффициент дисконтирования в расчетном периоде (году)

(10.13)

где r – ставка дисконтирования (норма дисконта);

t – период (год) реализации проекта.

Как правило, коэффициент дисконтирования рассчитывается исходя из средневзвешенной нормы дисконта с учетом структуры капитала.

Например, выбор средневзвешенной нормы дисконта (Дср) для собственного и заемного капитала может определяться по формуле:

где Рсc – процентная ставка на собственные средства;

СК – доля собственных средств в общем объеме инвестиционных затрат;

Ркр – процентная ставка по кредиту;

К – доля кредита в общем объеме инвестиционных затрат.

Процентная ставка для собственных средств принимается на уровне не ниже средней стоимости финансовых ресурсов на рынке капитала.

В нормальных рыночных условиях норма дисконта принимается на уровне безрисковой процентной ставки коммерческих банков или ставки рефинансирования Национального банка.

Допускается принятие ставки дисконтирования на уровне фактической ставки процента по долгосрочным валютным кредитам банка при проведении расчетов в свободноконвертируемой валюте. В необходимых случаях может учитываться надбавка за риск (инфляционное ожидание), которая добавляется к ставке дисконтирования для безрисковых вложений.

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

где Rt – результаты, достигаемые на t-ом шаге расчета;

Зt – затраты, осуществляемые на том же шаге;

t – горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта).

Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект.

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений.

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов, и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1 и наоборот. Если ИД >1, проект эффективен, если ИД < 1 - неэффективен.

Внутренняя норма доходности ( ВНД) представляет собой ту норму дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям, т.е. ЧДД = 0.

Иными словами (ВНД) является решением уравнения:

Экономическую природу этого показателя можно пояснить с помощью графика зависимости ЧДД от изменения нормы дохода.

Рисунок 3 - График зависимости ЧДД от нормы доходности.

На графике (рис.3) показано, что с ростом требований к эффективности инвестиций (через r) величина ЧДД уменьшается, достигая нулевого значения при пересечении с осью абсцисс в точке «А». Внутренняя норма дохода характеризует нижний гарантированный уровень доходности инвестиций, генерируемый конкретным проектом, при условии полного покрытия всех расходов по проекту за счет доходов.

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (r), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии.

Если сравнение альтернативных инвестиционных проектов по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДД.

Срок окупаемости служит для определения степени рисков реализации проекта и ликвидности инвестиций. Различают простой и динамический сроки окупаемости. Простой срок окупаемости проекта - это период времени, по окончании которого чистый объем поступлений (доходов) перекрывает объем инвестиций (расходов) в проект. Динамический срок окупаемости соответствует периоду, при котором накопительное значение чистого потока наличности изменяется с отрицательного на положительное. Расчет динамического срока окупаемости проекта осуществляется по накопительному (кумулятивному) дисконтированному чистому потоку наличности.

Наряду с перечисленными критериями в ряде случаев возможно использование и ряда других: интегральной эффективности затрат, точки безубыточности, простой нормы прибыли, капиталоотдачи и т.д. Для применения каждого из них необходимо ясное представление о том, какой вопрос экономической оценки проекта решается с его использованием и как осуществляется выбор решения.

Ни один из перечисленных критериев сам по себе не является достаточным для принятия проекта. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного проекта. Важную роль в этом решении должна играть также структура и распределение во времени капитала, привлекаемого для осуществления проекта, а также другие факторы, некоторые из которых поддаются только содержательному (а не формальному) учету

Исходные данные для расчета экономических показателей проекта.

Для оценки эффекта были рассчитаны экономические показатели за 4 года

Исходные данные для расчета представлены в таблице 12

| Наименование показателей | Единицы измерения | Показатели |

| Добыча нефти | Тыс. тонн | 16,258 |

| Добыча жидкости | Тыс. тонн | 64,195 |

| Курс доллара | Руб. | 65 |

| Цена реализации нефти на внешнем рынке (без НДС) | Долл./барр. | 70,93 |

| Цена реализации нефти на внутреннем рынке (без НДС) | Руб./т. | 16000 |

| Норматив дисконтирования | Доли ед. | 0,15 |

| Налог на прибыль | % | 20 |

| Налог на имущество (на кап. вложения) | % | 2,2 |

| НИОКР | % | 1,5 |

| Расходы по извлечению нефти | Руб./т | 25,6 |

| Расходы по сбору и подготовке нефти | Руб./т | 31,95 |

| Расходы на закачку воды | Руб./т | 19,48 |

| Капитальные вложения Затраты на бурение бокового ствола: -Наклонно-направленного -Горизонтального Оборудование, не требующего монтажа и не входящие в сметы строек -На ЗБС -На новую добывающую скважину -На действ. добывающую скважину | Тыс. руб./м. Тыс. руб./м. Млн. руб./скв. Млн. руб./скв. Млн. руб./скв. | 24,342 25,603 2,258 1,233 0,266 |

Расчет экономических показателей проекта.

Кроме традиционных статей калькуляции в составе себестоимости нефти учтены также налоги, относимые на себестоимость добываемой продукции. Это налог на добычу полезных ископаемых, налог на имущество.

Налог на добычу полезных ископаемых рассчитывается как 919 руб. за тонну нефти с учетом двух коэффициентов: Кц и Кв

1) коэффициента цены Кц

(48)где Ц – цена 1 барреля нефти в долларах; Р – принятый курс доллара

2) коэффициента Кв:

Kв =3.8-3.5

N/V=1 (49)где N – суммарная накопленная добыча нефти; V – начальные извлекаемые запасы нефти категорий АВС1 и С2.

Степень выработанности конкретного участка недр:

=0.876 (50)где N – суммарная добыча нефти, тыс.т; V –извлекаемые запасы тыс.т;

Если Св<1,тоКв = 1.

(51) Где ОН- количество чистой нефти (29 758 т.)

Ст-ставка НДПИ для нефти (919 руб./т.)

Кц-коэффициент характеризующий динамику мировых цен на нефть;

Дм-показатель, характеризующий особенности добычи нефти

Кндпи=559 руб./т.

Кв, Кз, Кд, Кдв, Ккан-коэффициенты, характеризующие степень выработанности запасов, величину запасов конкретного участка недр, степень сложности добычи нефти, а также регион добычи и свойства нефти. (Все равны 1)

Кк=428

Чистый дисконтированный доход (NPV) составит:

NP

=74,075 млн. руб (52)Где Пчt-чистая прибыль в t-ом году; Аt-амортизационные отчисления в t-м году; E-норматив дисконтирования, доли ед.; t, tp-соответственно текущий и расчетный период.

Срок окупаемости (T) определяется из след. равенства:

(53)Срок окупаемости составил 2 года

Эксплуатационные затраты и капитальные вложения

Эксплуатационные затраты и капитальные вложения отражают реальные затраты предприятия, связанные с осуществлением производственных процессов в нефтедобыче и реализации продукции.