Файл: Курсовая работа Студентки группы 32 б кривенко Карины Викторовны Научный.rtf

Добавлен: 02.12.2023

Просмотров: 75

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

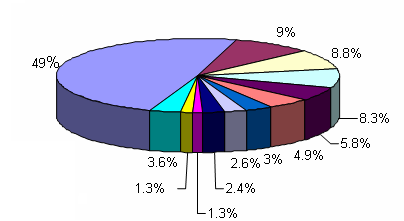

Рис. 1 - Структура кредитного портфеля по секторам экономики (в % от объема кредитования корпоративных клиентов)

Розничный бизнес

Одним из главных достижений Банка «Приморье» в 2007 году стала частичная диверсификация бизнеса в сторону увеличения доли розничных операций. Отчетный период был отмечен активным ростом клиентской базы, расширением продуктовой линейки. В отчетном году частным клиентам были предложены наиболее востребованные формы кредитования – автокредит и ипотека. Более значимую роль стали играть перекрестные продажи корпоративных и розничных продуктов, акцент маркетинговых мероприятий был смещен в сторону розничных услуг.

Перекрестные с корпоративным сектором продажи позволили увеличить число держателей пластиковых карт банка «Приморье» до 92,5 тыс. карт (+25 % за год), подавляющее большинство которых выпущены в рамках реализации зарплатных проектов. Для формирования инфраструктуры обслуживания эмитированных карт были введены в эксплуатацию дополнительно 27 банкоматов. К началу 2008 года их число на территории Приморского края достигло 84 штук, а количество клиентов - частных лиц превысило 100 тысяч человек. Остатки на счетах частных клиентов составили 3 168 900 000 руб. в конце 2007 года.

Операции на рынке ценных бумаг

Банк «Приморье» является одним из ведущих операторов валютного рынка Дальнего Востока, осуществляя операции со всеми основными иностранными валютами на внутреннем и международном валютном рынках. Объем конверсионных операций в 2007 году составил 2057 млн.USD, в том числе оборот операций по покупке и продаже валюты по заявкам клиентов превысил 1237 млн.USD, что практически в 1,8 раза выше уровня предыдущего года.

Осуществляя операции на денежном рынке в 2007 году, Банк «Приморье», в основном, выступал в роли кредитора: объем привлеченных средств занимают лишь 14 % от общего объема сделок на рынке межбанковского кредитования. Объем участия Банка в депозитных операциях с Банком России в 2007 году составил 4,8 млрд. рублей.

В 2007 году деятельность банка на фондовом рынке была сосредоточена в большей степени в долговом сегменте российского фондового рынка и совершении операций с государственными, субфедеральными и корпоративными облигациями российских эмитентов, номинированными в рублях. Структура портфеля банка представлена на рис. 2:

Рис. 2 - Структура собственного портфеля ценных бумаг ОАО АКБ «Приморье»

2.2 Анализ основных налогов, уплачиваемых банком

Все расчеты, приведенные в этой главе, будут проводиться на примере банка «Приморье» по данным его отчетности за 2007 г., поскольку это последняя опубликованная банком информация. Следует обратить внимание, что основными налогами, которые уплачивает исследуемый банк, являются:

-

Налог на прибыль организаций; -

Единый социальный налог; -

Налог на добавленную стоимость; -

Налог на доходы физических лиц; -

Транспортный налог; -

Налог на имущество предприятий; -

Налог на операции с ценными бумагами.

Главным налогом является налог на прибыль организации, как в количественном выражении, так и в том, что он напрямую снижает финансовый результат (прибыль) организации (все остальные налоги относятся на расходы банка). Помимо вышеперечисленных налогов, организация уплачивает еще ряд налогов и платежей, однако они занимают незначительную часть в сумме всех налоговых платежей.

-

Налог на прибыль.

Налоговая база для расчета налога на прибыль определяется, как разница между полученными доходами организации и произведенными расходами.

Чтобы перейти непосредственно к расчету самого налога, необходимо определить суммы доходов и расходов, произведенных банком за отчетный период.

Для расчета базы нужно уменьшить сумму доходов на количество расходов в отчетном периоде и вычислить размер налога на прибыль по ставке 20 %.

ДОХОДЫ

От банковской деятельности:

-

Проценты от размещения банком от своего имени и за свой счет денежных средств, предоставления кредитов и займов - 839744721,82 -

Проведение операций с инвалютой, с валютными ценностями - 192236485,25 -

От предоставления в аренду специально оборудованных помещений или сейфов для хранения документов и ценностей - 110169,54 -

От оказания услуг, связанных с установкой и эксплуатацией электронных систем документооборота между банком и клиентами, в том числе систем «клиент-банк» - 9556212,06 -

Комиссия полученная - 468376703,58 -

Восстановление сумм со счетов фондов и резервов на возможные потери - 4645142328,72

Внереализационные:

-

Штрафы, пени, неустойки полученные - 200695,81 -

Другие доходы прошлых лет, выявленные в отчетном году - 249671,24 -

Доходы, полученные за обработку документов, обслуживание вычислительной техники, от информационных услуг - 9556212,06

Итого доходов 6165173200,08

РАСХОДЫ

Связанные с реализацией услуг.

-

Материальные расходы:

-

Содержание зданий и сооружений - 5137937,29 -

Расходы на ремонт (кроме автотранспорта) - 13606361,97 -

Расходы по охране - 16582874,75 -

Расходы на форменную и специальную одежду - 98684,05 -

Арендная плата - 45302605,59

Расходы на оплату труда:

-

Начисленная заработная плата, включая премии, входящие в систему оплаты труда - 248764869,10 -

Расходы по подготовке кадров; расходы на приобретение специальной литературы (в том числе периодических изданий) -1034905,43 -

Компенсации работникам, кроме заработной платы, гарантированные трудовым законодательством РФ - 23289,00

Суммы начисленной амортизации по:

-

основным средствам - 29506428,86 -

нематериальным активам - 169,08

Прочие расходы:

-

Типографские и канцелярские расходы - 2396663,92 -

Расходы по рекламе - 15110952,70 -

Представительские расходы - 767388,32 -

Расходы на служебные командировки - 3258374,26 -

Уплаченная госпошлина - 234807,92 -

По списанию недостач, хищений денежной наличности, материальных ценностей, сумм по фальшивым денежным билетам, монетам 111733,00

Связанные с банковской деятельностью.

-

проценты, уплаченные по договорам банковского вклада, межбанковским кредитам приобретенным кредитам рефинансирования и пр. 281381273,39 -

суммы отчислений в резерв на возможные потери по ссудам - 4693816763,87 -

комиссионные сборы за услуги по корреспондентским отношениям 68758769,48 -

расходы (убытки) от проведения операций с иностранной валютой - 310955705,51 -

Прочие расходы - 113270744,95

Итого расходов: 5623579812,54

Налогооблагаемая прибыль равна:

6165173200,08 - 5623579812,54 = 541593387,54 (руб.)

Сумма налога на прибыль в 2007 году составила:

541593387,54 * 20 % = 108318677,51 (руб.)

Рассчитаем суммы, уплачиваемые в различные бюджеты:

541593387,54 * 2,5 = 13539834,69 (руб.) - в федеральный бюджет;

541593387,54 * 17,5 % = 94778842,81 (руб.) - в бюджеты субъектов РФ.

Необходимо отметить, что эти данные не совсем полные. В распоряжении банка есть государственные ценные бумаги, по которым он получает доход в виде процентов, а ставка налога по такому виду доходов отличается от основной ставки, и она равна 15 %, на протяжении всего рассматриваемого периода.

В течение 2007 года банк получил доход в виде процентов по государственным ценным бумагам в сумме 73197895,15 , соответственно сумма налога равна

73197895,15 * 15 % = 10979684,27 (руб.)

Таким образом, общая сумма налога на прибыль в 2007 г.:

108318677,51 + 10979684,27 = 119298361,8 (руб.)

-

Единый социальный налог.

База, как взносов, так и налога рассчитывается как сумма выплат и иных вознаграждений, начисленных налогоплательщиком за налоговый период в пользу физических лиц.

Таким образом, для банка «Приморье» налоговая база будет равна фонду оплаты труда. В 2007 году фонд оплаты труда составил 248764869,1 рублей, дальнейший расчет платежей показан ниже:

Таблица 5 – Расчет ЕСН для АКБ «Приморье» в 2007 г

| Налоговая база (руб.) | Федеральный бюджет | ФСС РФ | ФОМС | Итого | |

| Федеральный ФОМС | Территориальные ФОМС | ||||

| 248764869,10 | 20,0 % | 2,9 % | 1,1 % | 2,0 % | 26,0 % |

| 49752973,82 | 7214181,20 | 2736413,56 | 4975297,38 | 64678866 | |

-

Налог на имущество.

Проведем расчет налогооблагаемой базы. Она складывается из следующих статей баланса:

1. Основные средства 523520563,85 р.

2. Капитальные вложения 9527793,93 р.

3. Лизинговые операции 0,00 р.

4. Нематериальные активы 1761,40 р.

5. Хозяйственные материалы 4593410,08 р.

7. Расходы будущих периодов 9469933.27 р.

6. МБП 0,00 р.

8. Итого налогооблагаемого имущества = 537643529,3 р.

9. Амортизация основных средств 29506428,86 р.

10. Амортизация имущества переданного в лизинг 0,00 р.

11. Амортизация нематериальных активов 169,08 р.

12. Износ МБП 0,00 р.

13. Итого износ имущества = 29506597,94 р.

14. Окончательная стоимость налогооблагаемого имущества:

(стр. 8 – стр. 13) = 537643529,3 - 29506597,94 = 508136931,3 р.

Налог на имущество в 2007 году по ставке 2,2 % составит: 508136931,3 * 2,2 % = = 11179012,48 р.

-

Налог на добавленную стоимость

В 2007 году банком получены доходы: 6529177205,12 р.

а) облагаемые НДС – 1876947610,53 р.

б) необлагаемые НДС - 4652229594,59 р.

Удельный вес доходов, облагаемых НДС в общей сумме доходов =

= 1876947610,53 / (1876947610,53 + 4652229594,59) = 28,75 %

Сумма НДС, уплаченного банком по приобретенным материальным ценностям и оказанным услугам, составила в отчетном году 2775221,51 рублей.

НДС, подлежащий взносу в бюджет за 2007 г.:

1876947610,53 * 18 % - 2775221,51 * 28,75 % = 337052693,7 руб.

-

Налог на доходы физических лиц.

Уплата данного налога ложится на плечи работников банка, но расчет осуществляется бухгалтерией банка, поэтому ниже приведем порядок исчисления данного налога по имеющимся данным о размере фонда оплаты труда в отчетном периоде:

248764869,10 * 13 % = 32339432,98 р.

Сумма всех налогов: 119298361,8 + 64678866 + 11179012,48 + 337052693,7 + +32339432,98 = 564548367 р.

2.3 Оптимизация системы налогообложения

Налоговое планирование является частью всего финансового планирования предприятия. Оптимизация налоговых выплат как часть налогового планирования компании - это ряд мероприятий по снижению налоговых платежей с целью увеличения денежных потоков компании, проводимый в рамках действующего законодательства. Дополнительной целью оптимизации является приобретение имиджа добросовестного налогоплательщика в глазах клиентов, партнеров и государственных органов.

Профессиональное налоговое планирование можно разделить на два вида - стратегическое налоговое планирование и текущее налоговое планирование.

Стратегическое планирование подразумевает следующие действия:

1) обзор проектов нормативных правовых актов;

2) обзор судебной налоговой практики;

3) прогноз возможного развития событий;

4) разработка схем управления финансовыми, документарными и информационными потоками;

5) составление графика исполнения налоговых обязательств;

6) прогноз эффективности применяемых способов налоговой оптимизации;

7) оценка риска применяемых способов;

8) проработка возможных неблагоприятных последствий оптимизации.

Текущее налоговое планирование может состоять из таких пунктов, как:

1) составление еженедельных прогнозов налоговых выплат по сделкам;

2) составление графика соответствия исполнения налоговых обязательств с изменением активов компании;

3) анализ результатов налоговых инноваций.

Любая оптимизация налогообложения предполагает некоторую долю риска.

В российском законодательстве трудно определить, когда компания проводит меры по налоговой оптимизации, а когда уклоняется от налогов. Поэтому следует помнить, что даже если выбранные способы оптимизации укладываются в рамки существующего налогового кодекса, иногда все же могут возникнуть судебные разбирательства со стороны налоговых органов.