Добавлен: 03.12.2023

Просмотров: 122

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

1.3.2. Рейтинговая оценка финансового состояния организации

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Оценив значение показателей Муниципальное унитарное водопроводно-канализационное предприятие г. Гусь-Хрустальный на конец анализируемого периода, а также их динамики в течение периода и прогноза на ближайший год, сделаны следующие выводы. Баллы финансового положения и результатов деятельности организации составили +X,XX и +X,XX соответственно. То есть финансовое положение характеризуется как отличное; финансовые результаты – как нормальные. На основе эти двух оценок получена итоговая рейтинговая оценка финансового состояния предприятия, которая составила A – хорошее состояние.

Рейтинг "A" свидетельствует о хорошем финансовом состоянии организации, ее способности отвечать по своим обязательствам в краткосрочной (исходя из принципа осмотрительности) перспективе. Имеющие данный рейтинг организации относятся к категории заемщиков, для которых вероятность получения кредитных ресурсов высока (хорошая кредитоспособность).

2. Оценка стоимости Муниципальное унитарное водопроводно-канализационное предприятие г.Гусь-Хрустальный

2.1. Оценка стоимости организации методом чистых активов

Для оценки стоимости организации затратным подходом применен метод стоимости чистых активов. Чистые активы рассчитываются как разность между суммой активов организации и суммой ее обязательств, и представляют собой собственный капитал организации.

При расчете чистых активов, активы и обязательства Муниципальное унитарное водопроводно-канализационное предприятие г.Гусь-Хрустальный были протестированы на их соответствие действительной рыночной стоимости; результаты приведены в следующей таблице:

| Активы/пассивы организации | Значение на 31.12.2021 | Корректировка стоимости имущества и обязательств | Значение на 31.12.2021 после корректировки | ||||

| в тыс. руб. | в % к валюте баланса | в тыс. руб. | в % к валюте баланса | в тыс. руб. | в % к валюте баланса | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Актив | |||||||

| Нематериальные активы | – | – | – | – | – | – | |

| Основные средства | 194 323 | 66,4 | – | – | 194 323 | 66,4 | |

| Долгосрочные финансовые вложения | 430 | 0,1 | – | – | 430 | 0,1 | |

| Прочие внеоборотные активы | 1 540 | 0,5 | – | – | 1 540 | 0,5 | |

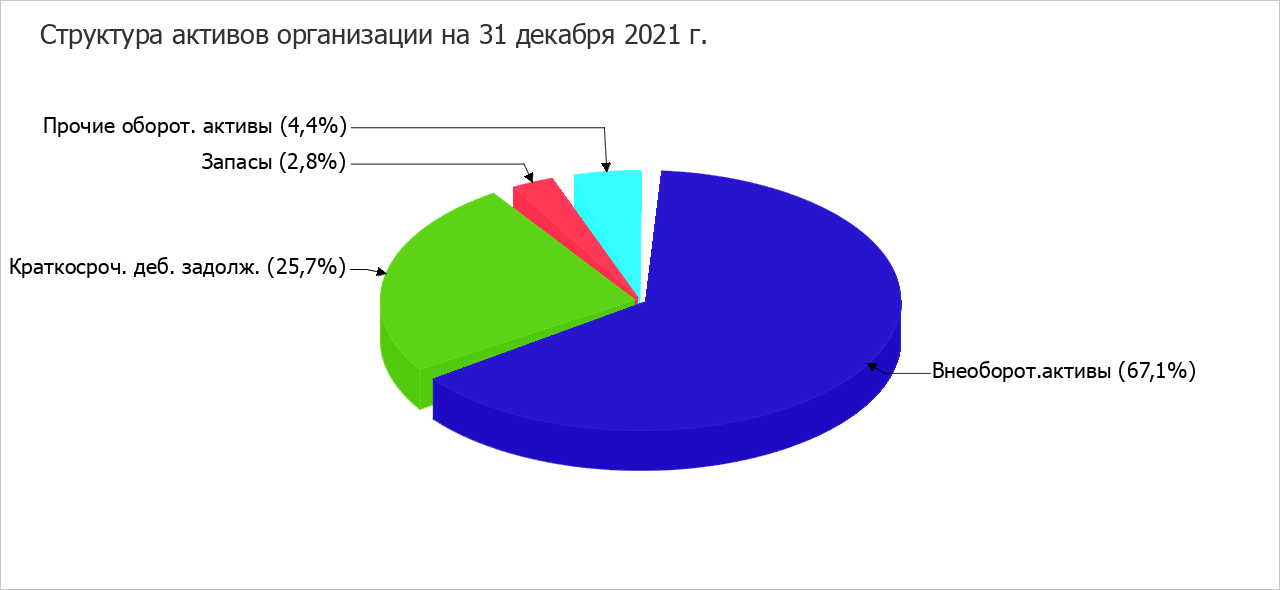

| Запасы | 8 143 | 2,8 | – | – | 8 143 | 2,8 | |

| Дебиторская задолженность | 75 319 | 25,7 | – | – | 75 319 | 25,7 | |

| Прочие оборотные активы | 12 763 | 4,4 | – | – | 12 763 | 4,4 | |

| Пассив | |||||||

| Нераспределенная прибыль (непокрытый убыток) | 206 462 | 70,6 | – | – | 206 462 | 70,6 | |

| Прочий капитал и резервы | 68 160 | 23,3 | – | – | 68 160 | 23,3 | |

| Долгосрочные обязательства | 3 457 | 1,2 | – | – | 3 457 | 1,2 | |

| Краткосрочные обязательства* | 14 439 | 4,9 | – | – | 14 439 | 4,9 | |

| Валюта баланса | 292 518 | 100 | – | – | 292 518 | 100 | |

*Включая доходы будущих периодов (в соответствии с формой №1 "Бухгалтерский баланс").

Наглядно соотношение основных групп активов организации (c учетом оценочной корректировки) представлено ниже на диаграмме.

Чистые активы Муниципальное унитарное водопроводно-канализационное предприятие г.Гусь-Хрустальный (рассчитаны по методике, утвержденной приказом Минфина России от 28.08.2014 N 84н):

| Активы и пассивы организации | Значение на 31.12.2021 до корректировки | Изменение чистых активов в результате корректировки активов и обязательств, тыс. руб. | Значение на 31.12.2021 после корректировки | Справочно: Среднее значение за весь анализируемый период (без учета корректировок) | ||||||

| в тыс. руб. | в % к валюте баланса | в тыс. руб. | в % к валюте баланса | в тыс. руб. | в % к валюте баланса | |||||

| 1 | 2 | 3 | 4 | 6 | 7 | 8 | 9 | |||

| Чистые активы | 275 197 | 94,1 | – | 275 197 | 94,1 | 188 644 | 92,8 | |||

| Справочно: Уставный капитал | 1 000 | 0,3 | – | 1 000 | 0,3 | 750 | 0,4 | |||

| Все активы организации | 292 518 | 100 | – | 292 518 | 100 | 203 227 | 100 | |||

На 31.12.2021 значение чистых активов составило 275 197 тыс. руб. Данная величина отражает стоимость активов, остающихся в распоряжении организации после погашения всех своих обязательств.

2.2. Оценка стоимости организации методом дисконтирования будущих доходов

Оценка методом дисконтирования будущих доходов подразумевает, что стоимость организации складывается из будущей прибыли, получаемой за определенный период, и ликвидационной стоимости организации на конец прогнозного периода. Оценка стоимости организации методом дисконтирования будущих доходов проведена в три этапа:

1. Определение усредненной величины чистой прибыли (за 2021 год) с учетом необходимых корректировок.

2. Суммирование усредненной величины чистой прибыли (убытка), прогнозируемой к получению в течение следующих 6 лет. При этом сумма прибыли (убытка) рассчитывается с учетом временной стоимости денег посредством дисконтирования. В данном расчете в качестве ставки дисконтирования используется процент альтернативной доходности 3% годовых (без учета инфляции, поскольку рост финансовых показателей Муниципальное унитарное водопроводно-канализационное предприятие г.Гусь-Хрустальный, как доходов, так и расходов, в будущем принимается как минимум соответствующим общему уровню инфляции).

3. Прогнозируемая прибыль (убыток) за следующие 6 лет суммируется с чистыми активами Муниципальное унитарное водопроводно-канализационное предприятие г.Гусь-Хрустальный. В качестве чистых активов принимается их величина (с учетом оценочных корректировок) по состоянию на 31.12.2021, но с учетом того, что они могут быть получены только через 6 лет – по завершению прогнозного периода. В связи с этим, величина чистых активов дисконтирована по ставке инфляции (4.1% годовых) на срок 6 лет.

Определение усредненной величины чистой прибыли (убытка)

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | |||

| 2019 г. | 2020 г. | 2021 г. | тыс. руб. (гр.4 - гр.2) | ± % ((4-2) : 2) | |

| 1 | 2 | 3 | 4 | 5 | 6 |

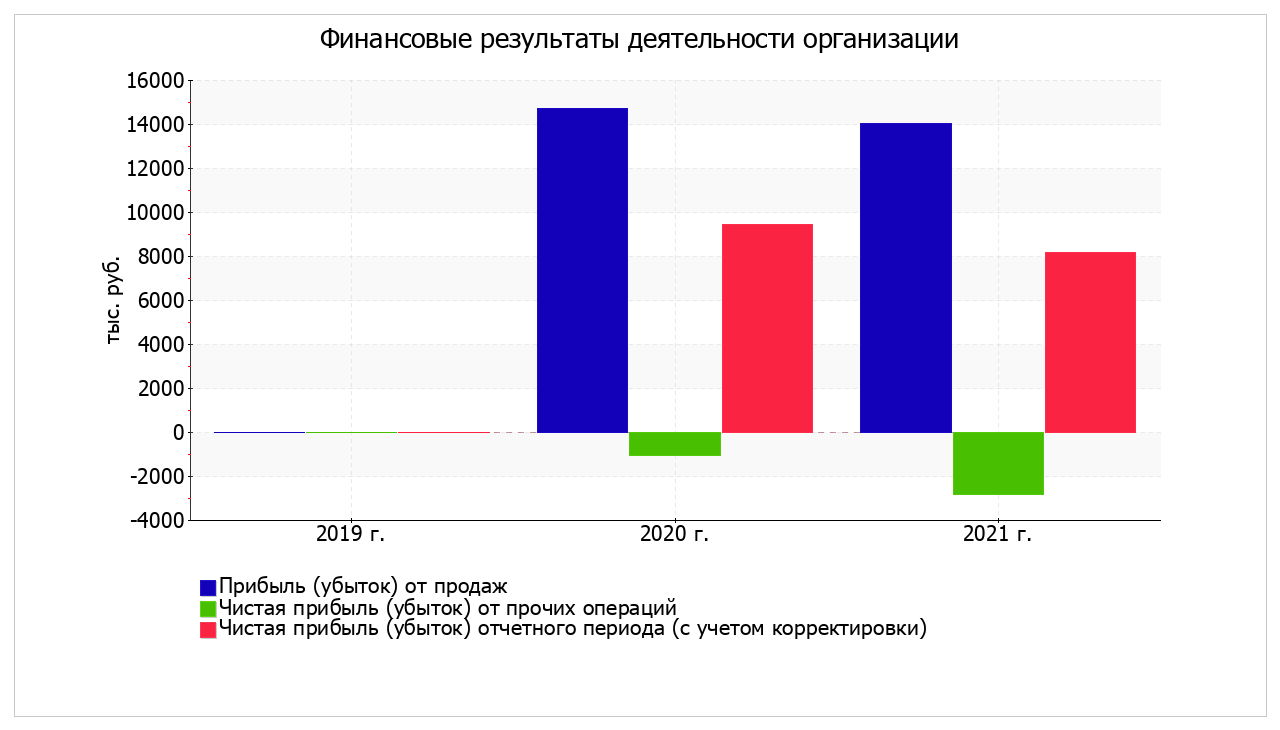

| Выручка от продажи товаров, продукции, работ, услуг | – | 177 018 | 190 639 | +190 639 | – |

| Прибыль (убыток) от продаж | – | 14 716 | 14 033 | +14 033 | – |

| Чистая прибыль (убыток) от прочих операций | – | -1 090 | -2 836 | -2 836 | – |

| Налог на прибыль, включая отложенный | – | 4 068 | 3 033 | +3 033 | – |

| Чистая прибыль (убыток) отчетного периода | – | 9 436 | 8 156 | +8 156 | – |

| Оценочная корректировка чистой прибыли (убытка) | – | – | – | x | x |

| Чистая прибыль (убыток) отчетного периода с учетом оценочной корректировки | – | 9 436 | 8 156 | +8 156 | – |

| Справочно: Отношение прибыли (убытка) от прочих операций к выручке от основной деятельности, % | – | -0,6 | -1,5 | x | x |

Динамика прибылей (убытков) организации наглядно представлена на следующем графике.

В качестве базы для прогнозирования будущих совокупных финансовых результатов взята чистая прибыль (убыток) за 2021 год. В следующей таблице приведены корректировки, в результате которых сглаживается эффект от возможного резкого колебания финансового результата от прочих операций, а также рассчитано усредненное значение чистой прибыли (убытка) с учетом динамики этого показателя.