Добавлен: 03.12.2023

Просмотров: 127

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

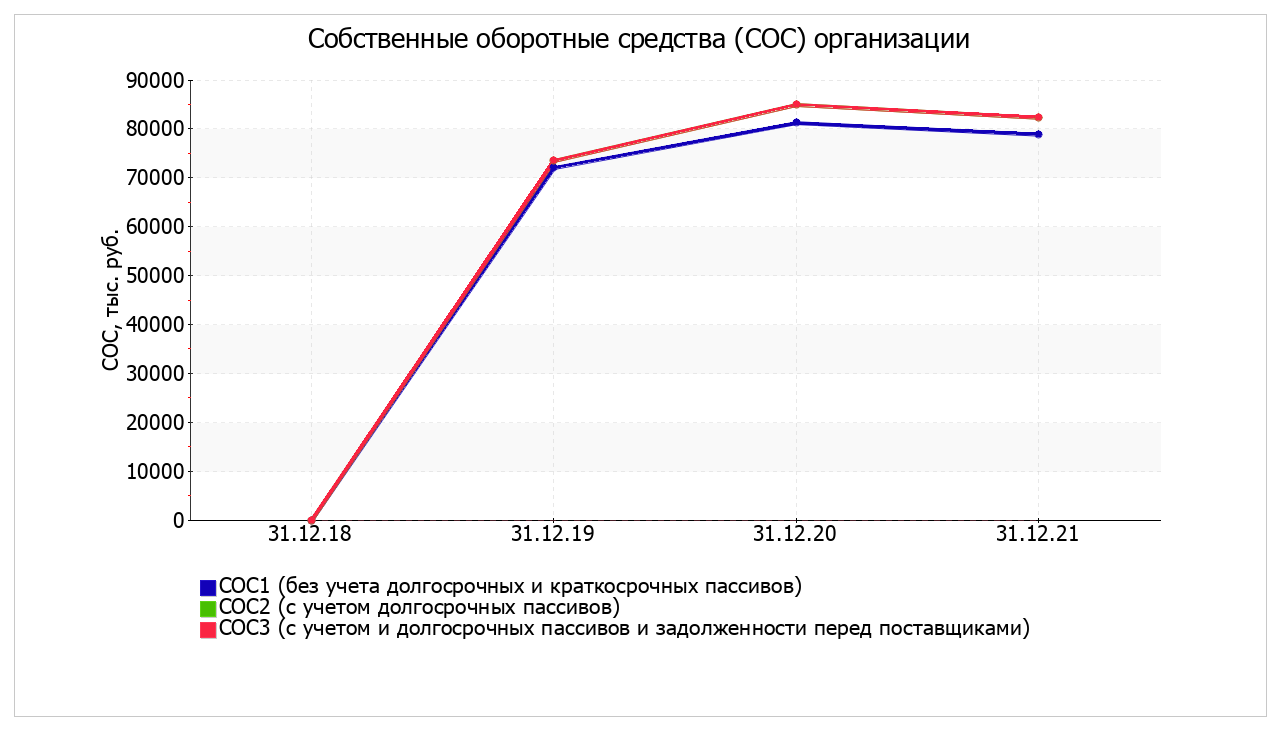

Далее в таблице рассчитаны показатели финансовой устойчивости Муниципальное унитарное водопроводно-канализационное предприятие г. Гусь-Хрустальный по величине излишка (недостатка) собственных оборотных средств:

| Показатель собственных оборотных средств (СОС) | Значение показателя | Излишек (недостаток)* | |||||

| на начало анализируемого периода (31.12.2018) | на конец анализируемого периода (31.12.2021) | на 31.12.2018 | на 31.12.2019 | на 31.12.2020 | на 31.12.2021 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | 0 | 78 904 | – | +68 190 | +77 377 | +70 761 | |

| СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) | 0 | 82 361 | – | +69 633 | +81 086 | +74 218 | |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | 0 | 82 361 | – | +69 633 | +81 086 | +74 218 | |

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

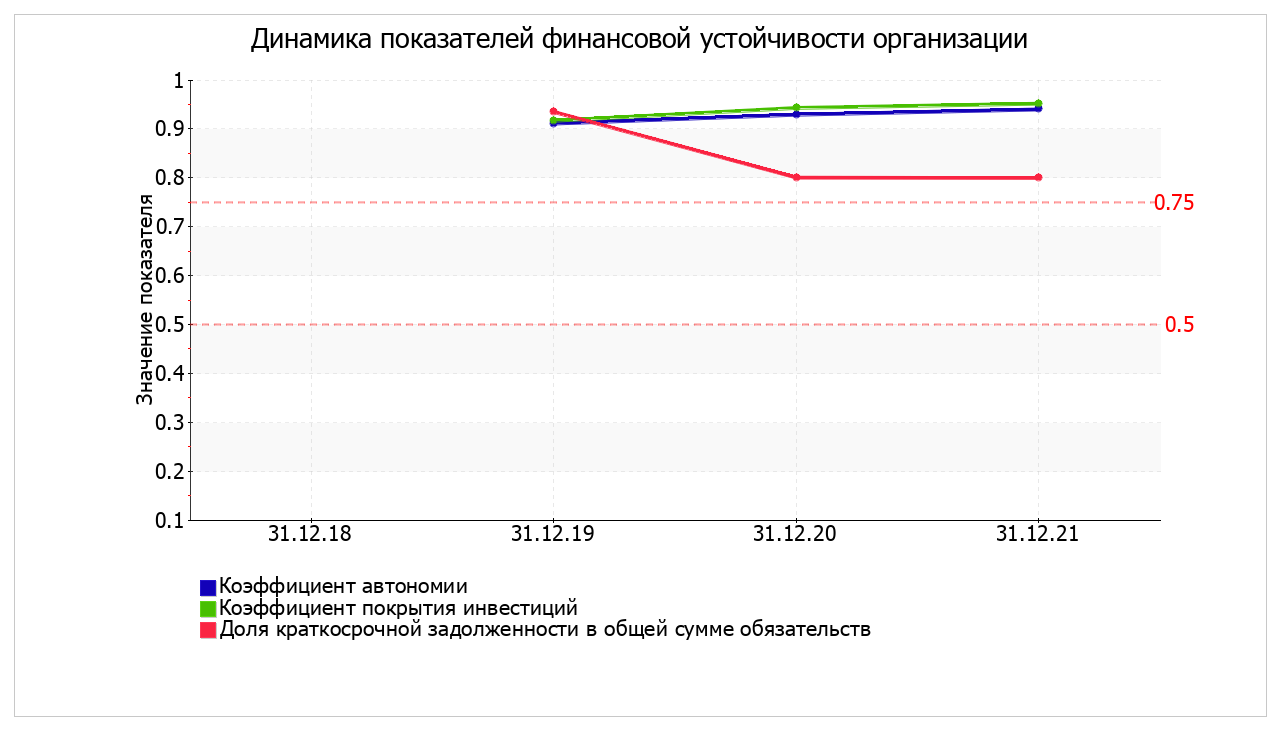

По всем трем вариантам расчета на 31 декабря 2021 г. наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое. Более того все три показателя покрытия собственными оборотными средствами запасов за 3 года улучшили свои значения.

1.1.4. Анализ ликвидности

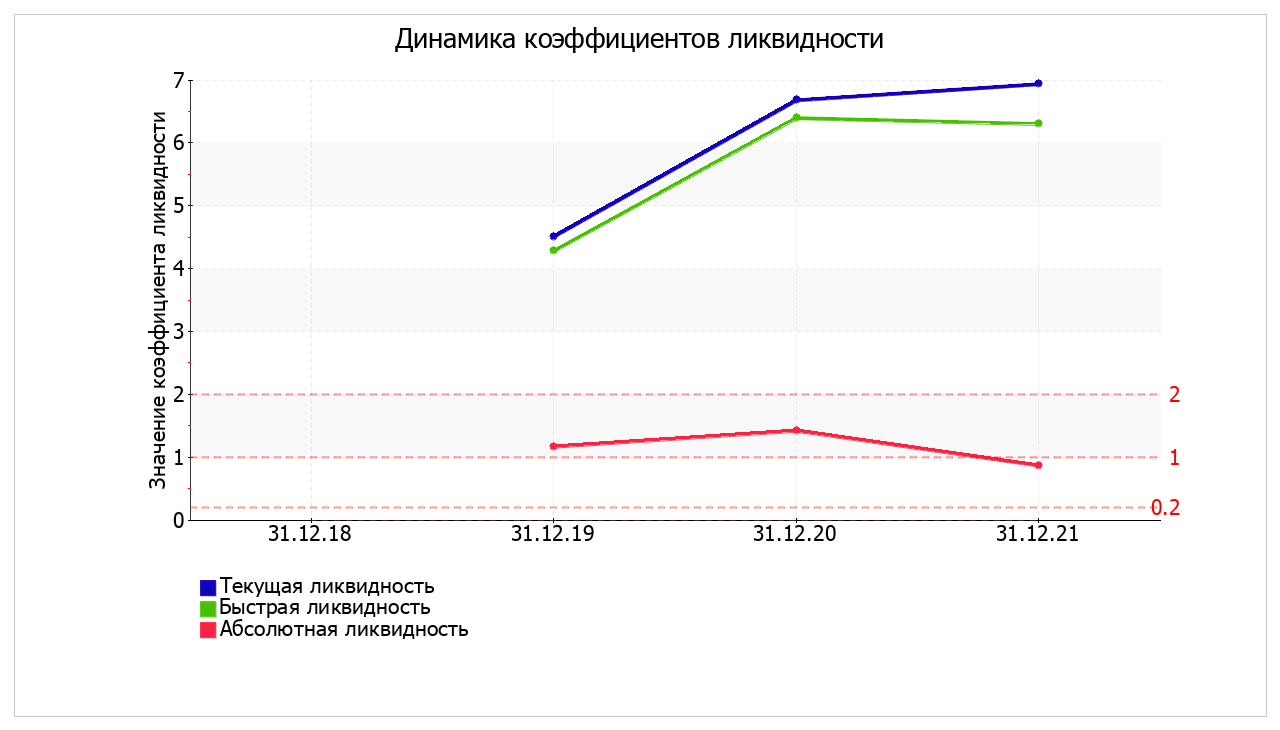

| Показатель ликвидности | Значение показателя | Изменение показателя (гр.5 - гр.2) | Расчет, рекомендованное значение | |||

| 31.12.2018 | 31.12.2019 | 31.12.2020 | 31.12.2021 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Коэффициент текущей (общей) ликвидности | – | X,XX | X,XX | X,XX | +X,XX | Отношение текущих активов к краткосрочным обязательствам. Нормальное значение для данной отрасли: не менее 1,7. |

| 2. Коэффициент быстрой (промежуточной) ликвидности | – | X,XX | X,X | X,XX | +X,XX | Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: не менее 1. |

| 3. Коэффициент абсолютной ликвидности | – | X,XX | X,XX | X,XX | +X,XX | Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение для данной отрасли: 0,15 и более. |

На 31.12.2021 коэффициент текущей ликвидности имеет значение, соответствующее норме (X,XX при нормативном значении X,X). При этом за весь рассматриваемый период коэффициент текущей ликвидности вырос на X,XX. Коэффициент текущей ликвидности рос в течение всего рассматриваемого периода.

Для коэффициента быстрой ликвидности нормативным значением является X. В данном случае его значение составило X,XX. Это свидетельствует о достаточности ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности. В течение всего рассматриваемого периода коэффициент быстрой ликвидности укладывался в нормативное значение.

Соответствующим норме оказался коэффициент абсолютной ликвидности (X,XX при норме X,XX). При этом за 3 последних года коэффициент вырос на X,XX.

В следующей таблице представлены показатели, характеризующие соотношение активов по степени ликвидности и обязательств по сроку погашения:

| Активы по степени ликвидности | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Норм. соотно-шение | Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 12 114 | – | ≥ | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 13 864 | – | -1 750 |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 75 319 | – | ≥ | П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) | 0 | – | +75 319 |

| А3. Медленно реализуемые активы (прочие оборот. активы) | 8 792 | – | ≥ | П3. Долгосрочные обязательства | 3 457 | – | +5 335 |

| А4. Труднореализуемые активы (внеоборотные активы) | 196 293 | – | ≤ | П4. Постоянные пассивы (собственный капитал) | 275 197 | – | -78 904 |

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения

, выполняются все, кроме одного. У организации не имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств (разница составляет 1 750 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае среднесрочные обязательства отсутствуют.

1.1.5. Анализ кредитоспособности

В данном разделе приведен анализ кредитоспособности Муниципальное унитарное водопроводно-канализационное предприятие г. Гусь-Хрустальный по методике Сбербанка России (утв. Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 30 июня 2006 г. N 285-5-р).

| Показатель | Фактическое значение | Катего- рия | Вес показателя | Расчет суммы баллов | Справочно: категории показателя | ||

| 1 категория | 2 категория | 3 категория | |||||

| Коэффициент абсолютной ликвидности | X,X | X | 0,05 | X,XX | 0,1 и выше | 0,05-0,1 | менее 0,05 |

| Коэффициент промежуточной (быстрой) ликвидности | X,XX | X | 0,1 | X,X | 0,8 и выше | 0,5-0,8 | менее 0,5 |

| Коэффициент текущей ликвидности | X,XX | X | 0,4 | X,X | 1,5 и выше | 1,0-1,5 | менее 1,0 |

| Коэффициент наличия собственных средств (кроме торговых и лизинговых организаций) | X,XX | X | 0,2 | X,X | 0,4 и выше | 0,25-0,4 | менее 0,25 |

| Рентабельность продукции | X,XX | X | 0,15 | X,X | 0,1 и выше | менее 0,1 | нерентаб. |

| Рентабельность деятельности предприятия | X,XX | X | 0,1 | X,X | 0,06 и выше | менее 0,06 | нерентаб. |

| Итого | х | х | 1 | X,XX | | ||

1 2 3 4 5 6 7 8 9 10

В соответствии с методикой Сбербанка заемщики делятся в зависимости от полученной суммы баллов на три класса:

-

первоклассные – кредитование которых не вызывает сомнений (сумма баллов до 1,25 включительно); -

второго класса – кредитование требует взвешенного подхода (больше 1,25, но меньше 2,35 включительно); -

третьего класса – кредитование связано с повышенным риском (больше 2,35).

В данном случае сумма баллов равна X,XX. Это значит, что организация имеет хорошие шансы на получение банковского кредита.

1.2. Анализ эффективности деятельности Муниципальное унитарное водопроводно-канализационное предприятие г. Гусь-Хрустальный

1.2.1. Обзор результатов деятельности организации

Ниже в таблице приведены основные финансовые результаты деятельности Муниципальное унитарное водопроводно-канализационное предприятие г. Гусь-Хрустальный за анализируемый период (31.12.18–31.12.21).

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне- годовая величина, тыс. руб. | |||||

| 2019 г. | 2020 г. | 2021 г. | тыс. руб. (гр.4 - гр.2) | ± % ((4-2) : 2) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| 1. Выручка | – | 177 018 | 190 639 | +190 639 | – | 122 552 | ||

| 2. Расходы по обычным видам деятельности | – | 162 302 | 176 606 | +176 606 | – | 112 969 | ||

| 3. Прибыль (убыток) от продаж (1-2) | – | 14 716 | 14 033 | +14 033 | – | 9 583 | ||

| 4. Прочие доходы и расходы, кроме процентов к уплате | – | -1 090 | -2 836 | -2 836 | – | -1 309 | ||

| 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) | – | 13 626 | 11 197 | +11 197 | – | 8 274 | ||

| 6. Проценты к уплате | – | – | – | – | – | – | ||

| 7. Налог на прибыль, изменение налоговых активов и прочее | – | -4 190 | -3 041 | -3 041 | – | -2 410 | ||

| 8. Чистая прибыль (убыток) (5-6+7) | – | 9 436 | 8 156 | +8 156 | – | 5 864 | ||