ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.12.2023

Просмотров: 40

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

На снижение рентабельности активов организации отрицательное влияние оказал показатель доли оборотных активов в общей величине активов, данный показатель снизился по сравнению с предыдущим на 0,12.

Следует отметить, что именно изменение доли оборотных активов в общей величине активов оказало наибольшее влияние на Rа. Данный показатель сократил величину рентабельности активов на 2,6%.

Рентабельность продаж характеризует величину прибыли, получаемой с каждого рубля продаж.

Данный показатель снизился по сравнению с предыдущим годом на 2,60%, что привело к снижению рентабельности активов на 1,70%.

Задание 5

На основе исходных данных (таб.5.1.) выберите структуру производства и реализации продукции с целью получения наибольшей прибыли (таб. 5.2). Постоянные затраты для всех вариантов одинаковы и составляют 98 тыс. руб. Выручка от реализации для каждой из трех вариантов равна соответственно 360 тыс. руб., 330 тыс. руб., 340 тыс. руб.

Таблица 5.1

Исходная информация

| Изделия | Цена, руб. | Переменные расходы на ед., руб. | Удельный вес в объеме продаж, % | ||

| Вариант 1 | Вариант 2 | Вариант 3 | |||

| А | 80 | 60 | 20 | 30 | 15 |

| В | 140 | 80 | 30 | 25 | 20 |

| С | 120 | 100 | 10 | 20 | 35 |

| Д | 200 | 120 | 40 | 25 | 30 |

На прибыль от реализации влияют изменения:

-количества и структуры проданной продукции;

-уровня цен на продукцию;

-изменение величины постоянных затрат.

Анализ проводится в следующем порядке:

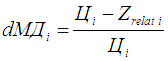

1. Рассчитываются удельные веса маржинального дохода в цене каждого изделия по формуле:

где

- доля маржинального дохода в отпускной цене каждого вида изделия;

dМД А = (80-60)/80 = 0,25 и т.д

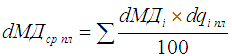

2. Определяется средневзвешенная величина маржинального дохода в выручке:

где

dМД ср А В1 = 0,25 *20 = 5 и т.д.

3. Определяется прибыль от продаж:

Р А В1 = 5*72-98 = 262 тыс.руб. и т.д.

Таблица 5.2

Расчетная информация

| Изделия | А | В | С | Д |

| Вариант 1 | ||||

| Удельный вес маржинального дохода в цене изделия | 0.2500 | 0.4286 | 0.1667 | 0.4000 |

| Средний удельный вес маржинального дохода в выручке | 5.0000 | 12.8571 | 1.6667 | 16.0000 |

| Прибыль от продаж | 262.0000 | 1290.5714 | -38.0000 | 2206.0000 |

| Вариант 2 | ||||

| Удельный вес маржинального дохода в цене изделия | 0.2500 | 0.4286 | 0.1667 | 0.4000 |

| Средний удельный вес маржинального дохода в выручке | 7.5000 | 10.7143 | 3.3333 | 10.0000 |

| Прибыль от продаж | 644.5000 | 785.9286 | 122.0000 | 727.0000 |

| Вариант 3 | ||||

| Удельный вес маржинального дохода в цене изделия | 0.2500 | 0.4286 | 0.1667 | 0.4000 |

| Средний удельный вес маржинального дохода в выручке | 3.7500 | 8.5714 | 5.8333 | 12.0000 |

| Прибыль от продаж | 93.2500 | 484.8571 | 596.1667 | 1126.0000 |

Суммируем прибыль от продаж по изделиям по вариантам:

П В1 = 262 + 1290,5714 – 38 + 2206 = 3720,57 тыс.руб.

П В2= 644,50 + 785,9286 + 122 + 727 = 2279,43 тыс.руб.

П В3 = 93,25 + 484,8571 + 596,1667 + 1126 = 2300,27 тыс. руб.

Таким образом, прибыль от продаж имеет наибольшее значение при структуре продаж варианта №1, а именно:

- Изделия А – 20%

- Изделия В – 30%

- Изделия С – 10%

- Изделия Д – 40%.

Задание 6

По данным бухгалтерского баланса (Приложение 1), отчета о финансовых результатах (Приложение 2) и справочных данных (Приложение

4) проанализировать показатели интенсификации использования основных ресурсов организации. Расчеты обобщить в табл. 6

Объем продукции в стоимостном выражении является результатом воздействия всех видов ресурсов. Использование производственных и финансовых ресурсов может носить как экстенсивный, так и интенсивный характер. Показателями экстенсивности использования ресурсов являются: величина израсходованных предметов труда (объем материальных ресурсов, численность работающих, объем основных производственных фондов, оборотных средств). Показателями интенсивности использования ресурсов являются качественные показатели использования ресурсов (материалоотдача, производительность труда, фондоотдача, оборачиваемость). Особенностью интенсивного и экстенсивного использования ресурсов является их взаимозаменяемость. Так недостаток рабочей силы можно восполнить повышением производительности труда. Характеристика соотношения экстенсивности и интенсивности использования основных ресурсов организации представлена в табл.6.

Таблица 6

| Показатель | 2012г. | 2013г. | Темп прироста, % | Прирост ресурса на 1% прироста выручки, % | Коэф.влияния на прирост выручки от продаж | |

| экстенсивности исп-ия ресурса | интенсивности исп-ия ресурса | |||||

| 1. Оплата труда с отчислениями на социальные нужды, тыс. руб. | 9611 | 16173 | 68,28 | 4,89 | 489,10 | -389,10 |

| 2. Материальные затраты, тыс. руб. | 32116 | 33128 | 3,15 | 0,23 | 22,57 | 77,43 |

| 3. Основные средства, тыс. руб. | 33 196 | 35 531 | 7,03 | 0,50 | 50,39 | 49,61 |

| 4. Оборотные средства, тыс. руб. | 24 125 | 25 852 | 7,16 | 0,51 | 51,28 | 48,72 |

| 5. Комплексная оценка всесторонней интенсификации | х | х | х | 1,53 | 153,34 | -53,34 |

| 6. Выручка | 50 976 | 58 092 | 13,96 | х | х | х |

Характеристика соотношения экстенсивности и интенсивности использования основных ресурсов в процессе производства

Соотношение прироста ресурса на 1% прироста выручки рассчитывается путем деления относительного изменения объёма ресурсов на относительное изменение результативного показателя (выручки):

-

Тзп = 68,2759 / 13,9595 = 4,8910

Твыр

Комплексная оценка всесторонней интенсификации: (4,8910 + 0,2257 + 0,5039 + 0,5128) / 4 = 1,5334 и т.д.

Доля влияния экстенсивности на прирост продукции определяется следующим образом:

Прирост ресурса на 1% прироста выручки * 100%

1.Кэкст= 4,8910 * 100 = 489,0998% и т.д.

Доля влияния интенсивности на прирост продукции определяется следующим образом:

Кинт=100% - Кэкст

Кинт=100% - 489,0998% = -389,0998% и т.д.

Величина относительного перерасхода (экономии) ресурсов составила:

-

по оплате труда относительный перерасход составил 5220,35 тыс. руб. (16173 - 9611*1,1396). -

по материальным затратам относительная экономия 3471,24 тыс. руб. (33128 – 32116*1,1396); -

по основным средствам относительная экономия 2299,00 тыс. руб. (35531 - 33196*1,1396); -

по величине оборотных средств относительная экономия 1640,73 тыс. руб. (25852 - 24125*1,1396).

Проведенные расчеты показывают, что использование ресурсного потенциала организации осуществляется затратным, экстенсивным путем. Прирост выручки от продаж на 153,34% достигнут за счет вовлечения в производство дополнительных ресурсов, главным образом на оплату труда.

Относительный перерасход по оплате труда может быть достигнут как за счет увеличения заработной платы сотрудников, так и за счет роста численности работников предприятия.

В тоже время, относительная экономия по остальным показателям говорит об их эффективном использовании по сравнению с предыдущим периодом.

Задание 7

По данным бухгалтерского баланса (Приложение 1), отчета о финансовых результатах (Приложение 2) и справочных данных (Приложение 4) рассчитать показатели оценки качества деятельности организации (таб. 7.1). Провести сравнительную комплексную оценку результатов деятельности организаций методом расстояний с учетом балла значимости по данным для конкурирующих обществ с ограниченной ответственностью «Агат», № 1, № 2. Результаты расчетов за отчетный период представьте в табл. 7.3

Коэффициент текущей ликвидности:

Коэффициент оборачиваемости активов:

Рентабельность продаж, %:

Рентабельность собственного капитала, %:

Коэффициент финансовой независимости (автономии):

Коэффициент маневренности:

Коэффициент финансирования:

Коэффициент обеспеченности оборотных активов собственными средствами:

В каждой графе матрицы исходных данных определяется максимальный элемент, который принимаем за единицу. Затем все элементы этой графы делятся на максимальный элемент эталонной организации, в результате создается матрица стандартизированных коэффициентов.

Таблица 7.1

Исходная информация Х

| Показатель | Общество с ограниченной ответственностью | Значимость показателя, балл (Кзн) | ||

| «АГАТ» | №1 | №2 | ||

| 1. Коэффициент текущей ликвидности | 0,96 | 1,52 | 0,89 | 4 |

| 2. Коэффициент оборачиваемости активов | 0,65 | 0,89 | 0,62 | 5 |

| 3. Рентабельность продаж, % | 8,20 | 7,83 | 10,51 | 6 |

| 4. Рентабельность собственного капитала, % | 3,50 | 5,01 | 4,72 | 7 |

| 5. Коэффициент финансовой независимости (автономии) | 0,70 | 0,78 | 0,59 | 2 |

| 6. Коэффициент маневренности | -0,016 | 0,018 | 0,023 | 3 |

| 7. Коэффициент финансирования | 2,31 | 1,82 | 2,41 | 4 |

| 8.Коэффициент обеспеченности оборотных активов собственными средствами, % | -0,038 | 0,032 | 0,015 | 3 |