Добавлен: 05.12.2023

Просмотров: 124

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

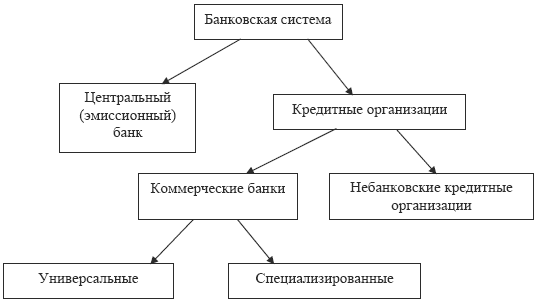

ᅚи ᅚнебанковские ᅚкредитно—финансовые ᅚинституты ᅚ(инвестиционные ᅚкомпании, ᅚинвестиционные ᅚфонды, ᅚстраховые ᅚкомпании, ᅚпенсионные ᅚфонды, ᅚломбарды, ᅚтрастовые ᅚкомпании ᅚи ᅚдр.). ᅚОба ᅚзвена ᅚбанковской ᅚсистемы ᅚнаделены ᅚопределенными ᅚвластными ᅚполномочиями ᅚв ᅚсфере ᅚуправления ᅚбанковскими ᅚфинансами. ᅚОт ᅚсостояния ᅚбанковской ᅚсистемы ᅚзависит ᅚустойчивость ᅚнациональной ᅚвалюты, ᅚэффективное ᅚфункционирование ᅚгосударственных ᅚорганов.

Таблица ᅚ1 ᅚ- ᅚДостоинства ᅚ ᅚи ᅚ ᅚнедостатки ᅚдвухуровневой ᅚ ᅚбанковской ᅚ ᅚ ᅚсистемы

ᅚ2

| Достоинства ᅚ | Недостатки ᅚ |

| 1. ᅚЦентральный ᅚбанк ᅚимеет ᅚреальные ᅚрычаги ᅚкоординации, ᅚрегулирования ᅚдеятельности ᅚбанков, ᅚкредитных ᅚучреждений, ᅚможет ᅚподдерживать ᅚс ᅚними ᅚи ᅚпрямые, ᅚи ᅚобратные ᅚсвязи. ᅚ | 1. ᅚЗатруднен ᅚконтроль ᅚза ᅚденежной ᅚмассой ᅚ(Центробанк ᅚне ᅚможет ᅚвлиять ᅚна ᅚпропорцию, ᅚв ᅚкоторой ᅚнаселение ᅚделит ᅚнакопленные ᅚими ᅚденьги ᅚна ᅚвклады ᅚи ᅚналичные). ᅚ |

| 2. ᅚМногообразие ᅚбанковских ᅚучреждений, ᅚих ᅚфункций, ᅚразнообразие ᅚпроводимых ᅚими ᅚопераций, ᅚсвобода ᅚв ᅚосуществлении ᅚкредитной ᅚи ᅚпроцентной ᅚполитики. ᅚ | 2. ᅚЦентральный ᅚбанк ᅚможет ᅚразвиться ᅚдо ᅚразмеров, ᅚспособствующих ᅚего ᅚбюрократизации ᅚв ᅚусловиях ᅚзначительного ᅚмасштаба ᅚ ᅚбанковской ᅚ ᅚ ᅚсистемы ᅚ. ᅚ |

| 3. ᅚГибкие ᅚорганизационные ᅚформы, ᅚмаксимальная ᅚприспособленность ᅚк ᅚпотребностям ᅚклиентов. ᅚ | 3. ᅚОграниченная ᅚсвобода ᅚдействий ᅚбанков ᅚи ᅚкредитных ᅚучреждений. ᅚ |

| 4. ᅚБазирование ᅚна ᅚотносительно ᅚпростых ᅚотношениях: ᅚопределении ᅚфинансового ᅚсостояния ᅚхозяйствующего ᅚсубъекта, ᅚликвидности ᅚего ᅚбаланса, ᅚпредоставлении ᅚкредита ᅚ(при ᅚусловии ᅚполучения ᅚзаемщиком ᅚсредней ᅚнормы ᅚприбыли). ᅚ | 4. ᅚОшибки ᅚв ᅚполитике ᅚцентрального ᅚбанка ᅚпри ᅚзначительности ᅚего ᅚвласти ᅚимеют ᅚотрицательные ᅚпоследствия ᅚдля ᅚ ᅚбанковской ᅚ ᅚ ᅚсистемы ᅚ ᅚ ᅚи ᅚ ᅚэкономики ᅚв ᅚцелом. ᅚ |

В ᅚтаблице ᅚ1 ᅚотражены ᅚдостоинства ᅚ ᅚи ᅚ ᅚнедостатки ᅚдвухуровневой ᅚ ᅚбанковской ᅚ ᅚ ᅚсистемы. Элементы, ᅚсоставляющие ᅚбанковскую ᅚсистему, ᅚне ᅚограничиваются ᅚорганами, ᅚкоторые ᅚнепосредственно ᅚосуществляют ᅚбанковские ᅚоперации. ᅚВ ᅚчисло ᅚэлементов ᅚвходят ᅚорганы, ᅚкоторые ᅚрегулируют ᅚдеятельность ᅚбанковской ᅚсистемы. ᅚСущность ᅚдеятельности ᅚбанковской ᅚсистемы ᅚзаключается ᅚв ᅚвыполнении ᅚопределенных ᅚфункций, ᅚкоторые ᅚотличают ᅚбанки ᅚот ᅚдругих ᅚорганов. К ᅚ

основным ᅚфункциям ᅚбанковской ᅚсистемы ᅚотносятся