Файл: Управление приемом, размещением и хранением товаров. Классификация запасов. На примере реально существующей организации..pdf

Добавлен: 28.03.2023

Просмотров: 519

Скачиваний: 2

СОДЕРЖАНИЕ

Теоретические основы логистического управления запасами

2. В современной экономике для пополнения товарных запасов используется ряд логистических форм:

3.Размещение и хранение товаров на складе

4.1.Запасы понятие и классификация

4. 2. Структура запасов и её основные элементы

4.3. Модели управления запасами

4.4. Рентабельность (прибыльность) товарных запасов

5. Управление приемом, размещением и хранением товаров.

4.1.Запасы понятие и классификация

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением.

Одной из основных составляющих оборотного капитала являются производственные запасы предприятия, которые, в свою очередь, включают сырье и материалы, незавершенное производство, готовую продукцию и прочие запасы. Экономический и организационно-производственный результат от хранения определенного вида оборотных активов в том или ином объеме носит специфический для данного вида активов характер. Например, большой запас сырья и материалов спасает предприятие в случае неожиданной нехватки запасов от прекращения производства или появления на рынке более дорогостоящих материалов-заменителей.

Запасы — это склад материалов, используемых в процессе производства или для удовлетворения нужд потребителей. Запасы обычно включают сырье, незавершенное производство и готовую продукцию. Цель создания запасов — образование определенного буфера между последовательными поставками материалов и исключение необходимости непрерывных поставок для бесперебойной работы предприятия.

Наиболее общую формулировку понятия «запасы» дает в своей книге «Логистика» Гаджинский А. М.: «Материальные запасы – это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления».

На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создаются два основных вида запасов.

запасы производственные,

запасы товарные.

Каждый из которых, в свою очередь, также можно разделить на два вида:

запасы текущие;

запасы страховые.

Охарактеризуем каждый из названных видов запасов.

Запасы производственные— запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов — обеспечить бесперебойность производственного процесса. Примером производственных запасов могут служить запасы материалов для производства обуви на складах снабжения обувной фабрики.

Запасы товарные— запасы готовой продукции у предприятий-изготовителей, а также запасы на пути следования товара от поставщика к потребителю, то есть на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях, и запасы в пути. К товарному запасу можно отнести, например, запасы изготовленной обуви, находящиеся на складе готовой продукции обувной фабрики.

Как уже отмечалось, и производственные, и товарные запасы делят на текущие, страховые и сезонные.

Запасы текущие— основная часть производственных и товарных запасов. Эта категория запасов обеспечивает непрерывность производственного или торгового процесса между очередными поставками. Величина текущих запасов постоянно меняется (запас как бы «вытекает», обеспечивая потребности производственного или торгового процесса).

Запасы страховые— предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например таких, как:

1. отклонения в периодичности и величине партий поставок от предусмотренных договором;

2. в случаях возможных задержек материалов или товаров в пути при доставке от поставщиков;

3. в случае непредвиденного возрастания спроса.

При нормальном ходе производственного или торгового процесса величина страхового запаса, в отличие от текущего, не меняется.

Выделяют также следующие виды материальных запасов:

- сезонные;

- переходящие;

- подготовительные;

- неликвидные;

- запасы в пути и др.

Сезонные запасы образуются при сезонном характере производства, потребления или транспортировки.

К переходящим запасам относят остатки ресурсов материальных средств на конец отчетного периода. Данный вид запасов обеспечивает непрерывность производственного или торгового процесса от начала периода, следующего за отчетным, до момента очередной поставки.

Запасы подготовительные — это часть производственных запасов, которые требуют дополнительной подготовки перед использованием их в производственном или торговом процессе. К данной категории относят часть товарных запасов, которые создаются в связи с необходимостью подготовки товаров к отпуску потребителям.

Запасы неликвидные — это длительно неиспользуемые производственные или товарные запасы. Образуются в связи с ухудшением качества товаров в процессе хранения, а также вследствие морального износа. К неликвидным запасам относят также неиспользуемые запасы, которые образуются в результате прекращения выпуска продукции, для изготовления которой они предназначались. Возможны и другие случаи образования неликвидных запасов.

Запасы в пути — это запасы, находящиеся на момент учета в процессе транспортировки. Время пребывания запасов в пути, то есть время транспортировки, определяется с момента погрузки на транспорт до прибытия груза к месту назначения. Показатель времени транспортировки регламентируется договорами, а также утвержденными для различных видов транспорта нормативами сроков доставки грузов.

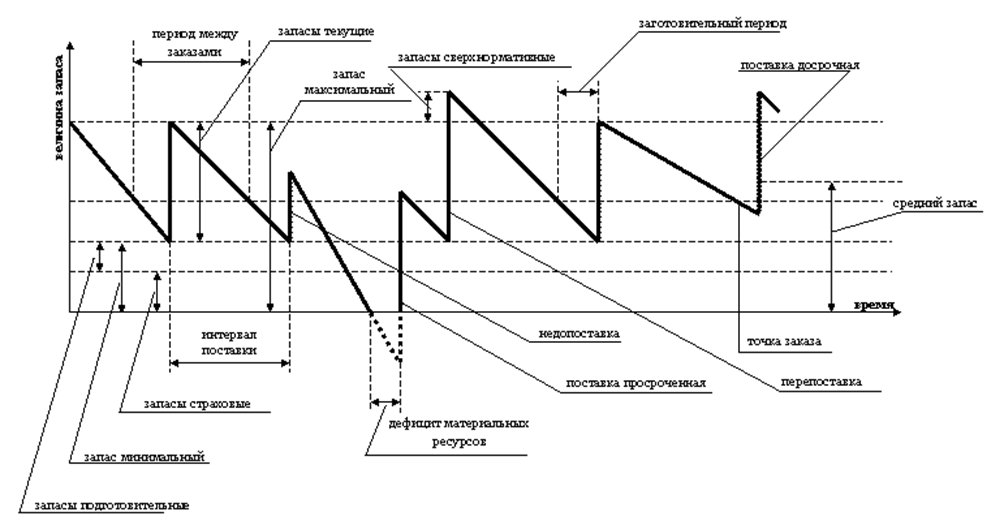

Основные понятия, используемые в системах управления запасами, приведены на рис.  Рис. 2. Основные понятия, используемые в системах управления запасами

Рис. 2. Основные понятия, используемые в системах управления запасами

Несколько иначе рассматривает вопрос Карасёва И.М., которая подразделяет запасы на 4 вида:

1. Текущие;

2. Страховые;

3. Технологические;

4. Транспортные.

Текущий запас - один из основных элементов в номере запаса в днях. На его размер влияет периодичность поставок товарно-материальных ценностей.

Страховой запас - это второй по назначению, гарантирующий непрерывность процесса производства в случае нарушений условий и сроков поставки.

Технологический запас - создаётся на период, необходимый на подготовку товарно-материальных ценностей (сортировка, контроль качества, сушка и т.д.).

На предприятии этот запас определяется, исходя из технологии и специализации производства.

Транспортный запас - создаётся в том случае, если имеется разрыв между сроками грузооборота и документооборота. На разницу в сроках движения грузов и документооборота возникает необходимость иметь дополнительный запас товарно-материальных ценностей.

Можно также выделить неликвидные запасы – длительно неиспользуемые производственные и товарные запасы. Они образуются вследствие ухудшения качества товаров во время хранения, а также морального износа.

Имеется ряд классификаций запасов, которые помогают детализировать решения в сфере управления запасами. Выделяют следующие основные признаки классификации.

По месту нахождения запасы делятся на:

• Производственные;

• Товарные.

Производственные запасы формируются в промышленных предприятиях и предназначены для производственного потребления. Они должны обеспечивать бесперебойность производственного процесса. Товарные запасы находятся у предприятий–изготовителей на складах готовой продукции, а также в каналах распределения у производителей и торговых компаний. Товарные запасы необходимы для бесперебойного обеспечения потребителей разного уровня продукцией.

По видам товарно-материальных ценностей запасы могут включать:

• сырье и материалы, продовольствие;

• производственные запасы (запасы незавершенного производства) и комплектующие;

• готовую продукцию;

• вспомогательные материалы и т.п.

По исполняемым функциям запасы подразделяются на:

• Текущие. Текущие запасы обеспечивают непрерывность поступления материальных ресурсов в производственный процесс, а также возможность непрерывной реализации готовой продукции предприятиями–изготовителями и организациями торговли в период между поставками. Текущие запасы составляют основную часть производственных и товарных запасов. Их величина постоянно меняется.

• Подготовительные. Подготовительные (буферные) запасы требуют дополнительной подготовки перед использованием в производстве (сушка древесины, например). Подготовительные запасы готовой продукции вызваны необходимостью их подготовки к отпуску потребителям.

• Гарантийные (страховые и резервные). Гарантийные (страховые или резервные) запасы предназначены для непрерывного снабжения продукцией потребителя в случае непредвиденных обстоятельств. Такими обстоятельствами могут быть, например, отклонения в периодичности и в величине поставок от запланированных, задержки поставок в пути, изменения интенсивности потребления и др. В отличие от текущих запасов размер гарантийных запасов является постоянной величиной. При нормальных условиях работы эти запасы являются неприкосновенными.

• Сезонные. Сезонные запасы образуются при сезонном характере производства, потребления или транспортировки продукции. Сезонные запасы должны обеспечить нормальную работу организации во время сезонного перерыва в производстве, потреблении или в транспортировке.

• Рекламные. Рекламные запасы (для продвижения) создаются и поддерживаются в каналах распределения для быстрой реакции на проводимую фирмой маркетинговую политику. Они связаны с широкомасштабными рекламными мероприятиями.

• Спекулятивные. Спекулятивные запасы создаются в целях защиты от возможного повышения цен или введения протекционистских квот или тарифов, а также, чтобы использовать конъюнктуру рынка для получения дополнительной прибыли.

По времени запасы подразделяются на:

• Максимальный желательный уровень

• Пороговый уровень

• Текущий уровень

• Гарантийный уровень

Максимальный желательный запас определяет уровень запаса, экономически целесообразный в данной системе управления запасами. Этот уровень может превышаться. В различных системах управления максимальный желательный запас используется как ориентир при расчете объема заказа.

Пороговый уровень запаса (точка заказа) используется для определения момента времени очередного заказа.

Текущий запас соответствует уровню запаса в любой момент учета. Он может совпасть с максимальным желательным уровнем, пороговым уровнем или гарантийным запасом.

Гарантийный запас (страховой или резервный) похож на гарантийный – в классификации по исполняемой функции – и предназначен для непрерывного снабжения потребителя в случае непредвиденных обстоятельств.

Таким образом, можно заключить, что в настоящее время в экономической литературе категория запасов описана достаточно полно и подробно. Однако необходимо выяснить насколько необходимы запасы для предприятия, а также определить виды затрат, которые оно несет в связи с содержанием запасов.

Одной из основных задач политики управления товарно-материальными запасами является разработка такого механизма, с помощью которого можно достичь оптимальных капиталовложений в товарно-материальные ценности. Этот уровень неодинаков для различных отраслей промышленности и даже для предприятий одной отрасли. Успешное управление запасами минимизирует их объемы, помогает снизить расходы и повысить доход.

4. 2. Структура запасов и её основные элементы

Рассмотрим структуру запасов и ее основные элементы. Производственные запасы можно классифицировать по принадлежности к одной из больших групп.

Первая группа — это сырье и материалы. Под ними подразумевается любая вещь, с которой предприятие начинает производство. Сырьем может быть железная руда для металлургических заводов, или уже сталь для автомобильной промышленности.

Второй группой производственных запасов является незавершенное производство. Насколько значительна эта часть производственных запасов, зависит в большой степени от продолжительности производственного цикла. Для производителей самолетов, например, незавершенное производство может быть значительно по объемам.

Третьей группой производственных запасов является готовая продукция, т.е. продукция, готовая к отправке и продаже.

В соответствии с этими тремя категориями, запасы товарно-материальных ценностей, включаемых в состав оборотных активов, могут создаваться на предприятии с разными целями:

1) обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);