Файл: Отчет о прохождении учебной практики Работу выполнил (а) студент (ка) группы.docx

Добавлен: 06.12.2023

Просмотров: 51

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Основными источниками информации анализа финансовой устойчивости являются данные бухгалтерского учёта и бухгалтерской (финансовой) отчётности. Из форм бухгалтерской отчётности используют:

1. Бухгалтерский баланс, который отражает финансовое состояние организации на определенную дату; он характеризует то, чем владеет организация и что она должна другим;

2. Отчёт о финансовых результатах, характеризует результаты деятельности организации за отчетный период; он отражает доходы, расходы организации, а также обобщающий финансовый результат в виде прибыли и убытка.

Бухгалтерский учет преследует определенную цель и, следовательно, для ее достижения выполняет присущие ему задачи. Цель бухгалтерского учета заключается в формировании своевременной, качественной информации, раскрывающей финансовую и хозяйственную деятельность предприятия, которая необходима для управления и становления рыночной экономики, а также для подготовки, обоснования и принятия управленческих решений на различных уровнях. Такая информация важна, чтобы определить поведение организации на рынке, чтобы выявить положения фирм-конкурентов.

Бухгалтерский учет выполняет следующие задачи:

- формирует полную и достоверную информацию о хозяйственных и финансовых процессах, результатах деятельности организации;

- контролирует наличие и движение имущества, использование материально-сырьевых, топливно-энергетических, трудовых и финансовых ресурсов в соответствии с действующими законами Российской Федерации, нормами и нормативами, утвержденными организациями;

- контролирует формирование и использование источников для создания имущества организации;

- выявляет резервы повышения эффективности хозяйственной и финансовой деятельности организации;

- подготавливает данные для составления достоверной финансовой отчетности, используемой инвесторами, кредиторами, поставщиками, покупателями, налоговыми органами и другими заинтересованными сторонами;

- формирует фактическую себестоимость выпускаемой продукции (работ, услуг);

- определяет финансовые результаты деятельности организации5.

Выполнение задач бухгалтерского учета осуществляется на основании требований, сформулированных в Федеральном законе от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»

6, согласно которым:

- ведение бухгалтерского учета, обязательств и хозяйственных операций организации осуществляется в валюте Российской Федерации;

- учет имущества, которое является собственностью организации, происходит обособленно от имущества других юридических лиц;

- осуществление бухгалтерского учета организации происходит непрерывно с момента их регистрации до реорганизации или ликвидации в порядке, установленном законодательством РФ;

- ведение бухгалтерского учета, обязательств и хозяйственных операций организации осуществляется путем двойной записи на взаимосвязанных счетах бухгалтерского учета;

- обязательна регистрация всех хозяйственных операций и результатов инвентаризации, которая осуществляется на счетах бухгалтерского учета без пропусков или изъятий.

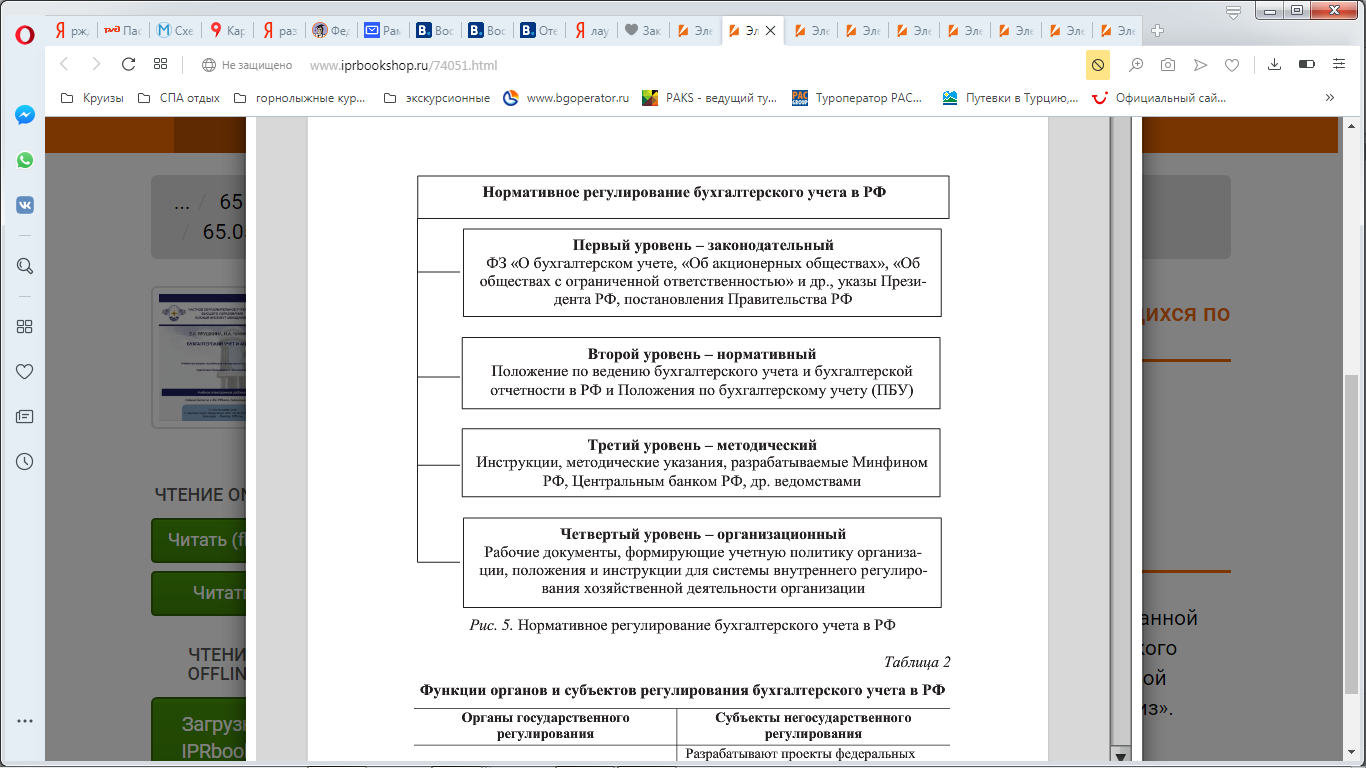

В настоящее время в отечественной практике учета сложилась четырехуровневая система регулирования бухгалтерского учета и отчетности:

1-й уровень — законодательные акты, указы Президента РФ и постановления правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации;

2-й уровень — стандарты (положения) по бухгалтерскому учету и отчетности;

3-й уровень — методические рекомендации (указания), инструкции, комментарии, письма Министерства финансов РФ и других ведомств;

4-й уровень — рабочие документы по бухгалтерскому учету самой организации (см. рис.2).

Рисунок 2. Нормативное регулирование бухгалтерского учета в РФ7

Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете» является основным актом первого уровня. Данный Закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность.

К первому уровню системы также следует отнести Гражданский кодекс РФ, Налоговый кодекс РФ, Трудовой кодекс РФ, Федеральный закон от 26.12.95 г. № 208-ФЗ «Об акционерных обществах»8, постановление Правительства РФ от 06.03.98 г. № 283 «Об утверждении программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности»9 и др.

Правила составления и состав финансовой отчетности организаций регламентировано

рядом нормативных и законодательных актов, к ним относятся:

1. Федеральный закон РФ «О бухгалтерском учете» от 6 декабря 2011 года № 402-ФЗ;

2. Федеральный закон РФ «О консолидированной финансовой отчетности» от 27 июля 2010 года № 208-ФЗ10;

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утверждено приказом Министерства финансов Российской Федерации от 29 июля 1998 г. № 34н (в ред. от 24.12.2010)11;

4. Постановление Правительства РФ от 25 февраля 2011 г. № 107 «Об утверждении положения о признании международных стандартов финансовой отчетности и разъяснений международных стандартов финансовой отчетности для применения на территории РФ» (ред. от 26.08.2013)12;

5. ПБУ 4/99 «Бухгалтерская отчетность организаций», утверждено Приказом Минфина РФ от 6 июля 1999 г. № 43н (ред. от 08.11.2010)13;

6. ПБУ 7/98 «События после отчетной даты», утверждено Приказом Минфина России от 25 ноября 1998 г. №56н (в ред. от 06.04.2015)14

7. Положение по бухгалтерскому учету ПБУ 9/99 «Доходы организации», утверждено Приказом Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015)15;

8. Положение по бухгалтерскому учету ПБУ 10/99 «Расходы организации», утверждено Приказом Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015)16;

9. ПБУ 12/2010 «Информация по сегментам», утверждено Приказом Минфина России от 8 ноября 2010 г. № 143н17;

10. ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утверждено Приказом Минфина России от 28 июня 2010 г. № 63н (в ред. от 06.04.2015)18;

11. ПБУ 23/2011 «Отчет о движении денежных средств», утверждено Приказом Минфина России от 02.02.2011 № 11н19;

12. Приказ Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н (ред. от 19.04.2019 г.)20 и др.

Система бухгалтерского учета формируется путем сплошного, непрерывного, документального отражения всех хозяйственных операций. Основополагающие характеристики бухгалтерского учета в совокупности представляют информационную систему, назначение которой в управлении хозяйством — измерять, обрабатывать и обобщать учетно-экономическую информацию, главным образом финансового характера, т.е. выраженную в стоимостных измерителях.

Бухгалтерским учетом охватывается наличие и движение (поступление, выбытие, распределение, списание) производственных запасов, денежных средств, затрат на производство и реализацию продукции, финансовых вложений и других хозяйственных средств и источников формирования указанных средств — собственных (собственный капитал) и заемных (привлеченный капитал). Заемные (привлеченные) средства включают в себя банковские кредиты и партнерские займы. Сюда же входят обязательства организации перед штатными и нештатными работниками, акционерами, собственниками организации, государственными органами, поставщиками товарно-материальных ценностей, подрядчиками и т.п.

21

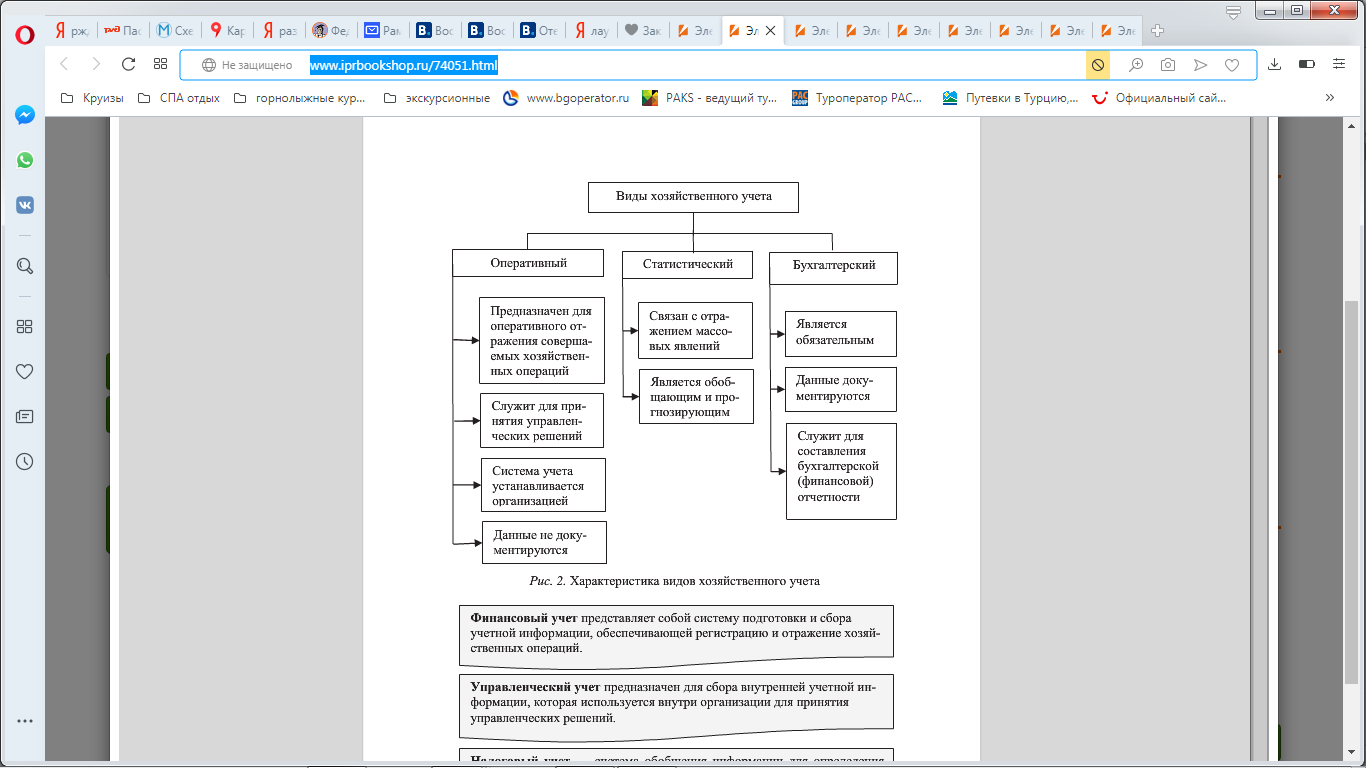

Бухгалтерский учет отличается от статистического и оперативно-технического следующими характеристика (рис. 3, рис. 4):

- бухгалтерский учет отображает всю информацию об имуществе, обязательствах и хозяйственных операциях организации. В связи с этим он представлен как сплошной и непрерывный. В статистике и оперативном учете такое представление не обязательно;

- в нем обязательно представляются объекты в стоимостной оценке, что не обязательно в других видах учета;

- ему свойственно применение специфических методов приема (метод бухгалтерского баланса, калькуляции, двойной записи и др.);

- в нем представлена информация не только о хозяйственной деятельности организации, но и показано его финансовое состояние.22

Рисунок 3. Понятие и виды хозяйственного учета23

Рисунок 4. Характеристика видов хозяйственного учета24

Главной формой бухгалтерского учета является бухгалтерский баланс. Бухгалтерский баланс показывает финансовое положение организации на установленную дату и отражает ресурсы организации в единой денежной оценке с одной стороны по их составу и направлениям использования – актив, а с другой - по источникам их финансирования (пассив).

Бухгалтерский баланс состоит из двух частей: актив и пассив. Баланс содержит подробную характеристику ресурсов предприятия.

Активы компании отражают инвестиционные решения, принятые компанией за время ее деятельности. В основе структуры статей баланса лежит критерий ликвидности (способности превращения средств предприятия в денежную наличность), который является одним из наиболее значимых показателей финансового состояния предприятия25 (Приложение 2).

В пассиве баланса отражаются решения предприятия по выбору источника финансирования.

Таким образом, страховщики ведут бухгалтерский учет, составляют бухгалтерскую (финансовую) отчетность, статистическую отчетность, а также другую отчетность, необходимую для осуществления контроля и надзора в сфере страховой деятельности.

Заключение

В ходе практики в ООО «ППФ Страхование жизни» я познакомилась с процессом работы компании. Изучила структуру организации, историю компании, функционал и обязанности страховщика, а также страхового агента, изучила ведение бухгалтерского учета в организации.

Мною были изучены и рассмотрены учредительные документы компании, правила, тарифы, требования, регламентирующая документация, финансовая отчетность, статистические данные и справки компании.

Я непосредственно принимала участие в работе по сбору, анализу и проверки отчетов деятельности сотрудников, составление сводных отчетов о деятельности организации на основе указанных данных за определенный период, которые отражают в дальнейшем финансовое состояние организации.

Финансовое состояние страховой компании определяется множеством факторов. Они связаны с политикой, экономикой, состоянием менеджмента, правового и налогового законодательства. Воздействия этих факторов проявляется через количественные и качественные, внутренние и внешние показатели, которые и определяют финансовую устойчивость страховой компании. Любой из этих факторов в зависимости от воздействия тех или иных составляющих рисковой сферы может быть определяющим в оценке финансового состояния страховщика.

Для отображения финансового состояния организации необходимо качественно и правильно вести бухгалтерский учет. Специалистам по бухгалтерскому учету необходимо обладать знаниями законодательства по бухгалтерскому учету и отчетности, знаниями системы национальных бухгалтерских стандартов (Положений по бухгалтерскому учету (ПБУ)); необходимо уметь пользоваться инструкциями, положениями и другими нормативными актами по бухгалтерскому учету, а также обладать умениями в заполнении и обработке бухгалтерской документации, в составлении бухгалтерских проводок, в формировании учетной политики организации, составлении бухгалтерской отчетности.

В современных условиях осуществления предпринимательской деятельности одной из важнейших задач любого экономического субъекта является совершенствование процесса управления с целью оптимального использования материальных, трудовых и денежных ресурсов.

На основе полученных данных и изученной мной справочной, статистической, информации, а также информации о финансовом состоянии организации, ее рейтинге надежности, ежегодном развитии, динамики роста показателей по выплатам и премиям, а также отзывам клиентов о надежности и честности компании можно сделать вывод о высокой финансовой устойчивости данной организации, о выполнении организацией своих обязательств перед клиентами. Компания ППФ Страхование жизни финансово устойчива, надежна и стабильна. Существования такой организации, которая непосредственно