Файл: Рассматривая экономическую сущности капитала предприятия, следует в первую очередь отметить такие его характеристики.doc

Добавлен: 06.12.2023

Просмотров: 616

Скачиваний: 2

СОДЕРЖАНИЕ

1.1 Понятие капитала организации и его цены

1.2 Общая характеристика собственного капитала организации

1.3 Оценка рентабельности капитала

Глава 2 Анализ структуры и рентабельности капитала предприятия ООО “Диаграс»

2.1 Анализ капитала организации и его структуры

2.2 Определение средневзвешенной цены капитала организации

2.3 Анализ финансовых рисков организации

Глава 3 Проблемы совершенствования управления ценой и структурой капитала организации

3.1 Методы оптимизации цены и структуры капитала организации

3.2 Пути снижения финансовых рисков в процессе управления структурой капитала

2.2 Определение средневзвешенной цены капитала организации

Как известно, все источники финансирования являются платными. Однако стоимость источников средств различна. Поэтому целесообразно общую стоимость капитала организации рассчитывать по формуле средней арифметической взвешенной, т.е. показателем, отражающим относительный уровень общей суммы расходов на поддержание оптимальной структуры капитала, которой является средневзвешенная стоимость капитала. В качестве «весов» каждого элемента выступает его удельный вес в общей сумме сформированного (используемого) или намечаемого к формированию капитала.Рис. 2.3 – Зависимость средневзвешенной стоимости капитала от соотношения собственных и заемных средствАнализ ставки совокупных затрат на капитал показал, что она имеет такую тенденцию (рис. 2.3): сначала совокупные затраты уменьшаются, а достигнув определенного соотношения собственного и заемного капитала, начинают расти.Расчет WACC в российской практике приравнивается к расчету значения финансового левериджа, который осуществляется по той же формуле. WACC = доля собственного капитала Ч стоимость собственного капитала + доля заёмного капитала Ч стоимость заёмного капитала Ч (1 − ставка налога).Таким образом, для ОАО «Диаграс»:Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа. Он рассчитывается по следующей формуле:ЭФЛ = (1 - Снп) х (КВРа - ПК) х (ЗК : СК), где ЭФЛ - эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, %;Снп - ставка налога на прибыль, выраженная десятичной дробью; КВРа - коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов);ПК - средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала; ЗК - средняя сумма используемого предприятием заемного капитала;СК - средняя сумма собственного капитала предприятия. Рассматривая приведенную формулу расчета эффекта финансового левериджа, можно выделить в ней три основные составляющие:1. Налоговый корректор финансового левериджа (1 - Снп), который показывает в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым левериджем дифференцированный налоговый корректор может быть использован в следующих случаях: а) если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли;б) если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли;в) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;г) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли.В этих случаях, воздействуя на отраслевую или региональную структуру производства (а соответственно и на состав прибыли по уровню ее налогообложения), можно снизив среднюю ставку налогообложения прибыли повысить воздействие налогового корректора финансового левериджа на его эффект (при прочих равных условиях).2. Дифференциал финансового левериджа (КВРа - ПК), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит.Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемой активами предприятия, превышает средний размер процента за используемый кредит (включающий не только его прямую ставку, но и другие удельные расходы по его привлечению, страхованию и обслуживанию), т.е. если дифференциал финансового левериджа является положительной величиной. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процесс управления эффектом финансового левериджа. Этот динамизм обусловлен действием ряда факторов.Прежде всего, в период ухудшения конъюнктуры финансового рынка (в первую очередь, сокращения объема предложения на нем свободного капитала) стоимость заемных средств может резко возрасти, превысив уровень валовой прибыли, генерируемой активами предприятия. Кроме того, снижение финансовой устойчивости предприятия в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска (а соответственно и уровне общей ставки процента за кредит) дифференциал финансового левериджа может быть сведен к нулю (при котором использование заемного капитала не даст прироста рентабельности собственного капитала) и даже иметь отрицательную величину (при которой рентабельность собственного капитала снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет уходить на обслуживание используемого заемного капитала по высоким ставкам процента).Наконец, в период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а соответственно и размер валовой прибыли предприятия от операционной деятельности. В этих условиях отрицательная величина дифференциала финансового левериджа может формироваться даже при неизменных ставках процента за кредит за счет снижения коэффициента валовой рентабельности активов.Формирование отрицательного значения дифференциала финансового левериджа по любой из вышеперечисленных причин всегда приводит к снижению коэффициента рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект.3. Коэффициент финансового левериджа или плечо рычага (ЗК : СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.Коэффициент финансового левериджа является тем рычагом, который мультиплицирует (пропорционально мультипликатору или коэффициенту изменяет) положительный или отрицательный эффект, получаемый за счет соответствующего значения его дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост коэффициента финансового левериджа мультиплицирует еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового левериджа). Аналогично снижение коэффициента финансового левериджа будет приводить к обратному результату, снижая в еще большей степени его положительный или отрицательный эффект.

Таким образом, при неизменном дифференциале коэффициент финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном коэффициенте финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.Выделение этих составляющих позволяет целенаправленно управлять эффектом финансового левериджа в процессе финансовой деятельности предприятия.Данный расчет приведен в таблице 2.7.Таблица 2.7 Показатели эффекта финансового левериджа и его составляющих в анализируемом периоде

| Наименование | Расчет | 2007 г. | 2008 г. | 2009 г. |

| Налоговый корректор финансового левериджа Дифференциал финансового левериджа Коэффициент финансового левериджа Эффект финансового левериджа | 1 – Снп КВРа – ПК ЗК : СК (1-Снп) х (КВРа-ПК) х (ЗК:СК) | 0,76 –0,18 24,40 –3,338 | 0,76 –0,19 15,50 –2,238 | 0,76 –0,197 18,47 –2,765 |

является увеличение доли собственного капитала, что в условиях открытого акционерного общества подразумевает необходимость организации дополнительного выпуска акций.

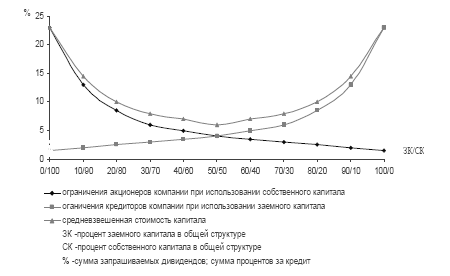

Такую динамику ставки совокупных затрат необходимо рассматривать с позиции анализа накладываемых ограничений на использование собственного и заемного капитала кредиторами и акционерами компании. Как показано на рис. 2.4, при высокой доле собственного капитала в компании акционеры предъявляют высокие требования к его использованию. При увеличении доли заемных средств данные ограничения уменьшаются, однако возрастают требования кредиторов. В связи с этим кривая совокупных затрат на капитал до определенного момента спадает, а потом начинает расти.

Рис. 2.4 – Суммарные затраты фирмы на привлечение капитала с учетом ограничений

Смысл расчета WACC, как и стоимости любого источника, состоит не в оценке сложившегося его значения, а главным образом, в определении стоимости вновь привлекаемой денежной единицы. Считается, что основное предназначение WACC состоит в том, чтобы использовать полученное значение в качестве коэффициента дисконтирования при составлении бюджета капиталовложений. Поскольку в этом случае рассматривается вложение новых средств, релевантными для анализа становятся прогнозные оценки, в том числе и в отношении стоимости капитала. Вместе с тем расчет значения WACC представляет определенный интерес и для аналитика, например, с позиции оценки сложившейся структуры источников средств и связанных с нею расходов.

Значение WACC является относительно стабильной величиной и отражает сложившуюся, а значит являющуюся оптимальной для определенных условий структуру капитала. Если сложившаяся структура в принципе является удовлетворительной, то она должна поддерживаться при вовлечении новых средств для финансирования инвестиционной деятельности.

Однако ставя задачу поиска эффективной структуры капитала, необходимо учитывать, что не при всех значениях финансового рычага достигается цель роста стоимости компании. В связи с этим задача менеджера состоит в выведении компании в зону оптимальных значений структуры капитала.