Файл: Теоретические основы учета и анализа материальнопроизводственных запасов.docx

Добавлен: 07.12.2023

Просмотров: 199

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

экономия ʹматериалов, ʹкоторая ʹпроисходит ʹза ʹсчет:

ʹ- ʹвнедрения ʹнаучных ʹдостижений;

ʹ- ʹиспользования ʹвторичного ʹсырья;

ʹ- ʹсобственного ʹизготовления ʹматериалов ʹи ʹполуфабрикатов;

ʹ- ʹсокращения ʹотходов ʹсырья.

ʹВнешние ʹисточники ʹ— ʹэто ʹпоступления ʹматериалов ʹот ʹпоставщиков ʹв ʹсоответствии ʹс ʹзаключенными ʹдоговорами. ʹТаким ʹобразом, ʹможно ʹсделать ʹвывод, ʹчто ʹанализ ʹМПЗ ʹвключает ʹв ʹсебя ʹследующие ʹаспекты:

ʹ-оценка ʹтекущего ʹсостояния ʹзапасов;

ʹ- ʹанализ ʹструктуры ʹМПЗ ʹ(вертикальный ʹи ʹ

горизонтальный ʹанализ);

ʹ- ʹанализ ʹоборачиваемости ʹМПЗ;

ʹ- ʹфакторный ʹанализ ʹсырья ʹи ʹматериалов, ʹготовой ʹпродукции, ʹнезавершенного ʹпроизводства, ʹтоваров ʹотгруженных;

ʹ- ʹанализ ʹпотребности ʹв ʹМПЗ;

ʹ- ʹанализ ʹэффективности ʹиспользования ʹМПЗ ʹи ʹт. ʹд. ʹ

Ученые-аналитики ʹпредлагают ʹпроводить ʹанализ ʹМПЗ ʹв ʹнесколько ʹэтапов.11

Применение ʹопределенной ʹметодики ʹанализа ʹна ʹпредприятии ʹзависит ʹот ʹвида ʹдеятельности ʹи ʹспецифики ʹпроизводства. ʹНо ʹпри ʹэтом ʹметодика ʹанализа ʹне ʹвсегда ʹучитывает ʹцели ʹ

и ʹзадачи ʹсопредельных ʹподразделений. ʹАнализ ʹМПЗ ʹдолжен ʹносить ʹсистемный ʹхарактер, ʹпотому ʹкак ʹотклонение ʹот ʹсистемного ʹподхода ʹможет ʹпривести ʹк ʹпогрешностям ʹв ʹпринятии ʹуправленческих ʹрешений ʹотносительно ʹзапасов. ʹТакже ʹнеобходимо ʹпомнить ʹо ʹликвидности ʹактивов.

ʹПоскольку ʹзапасы ʹотносятся ʹк ʹоборотным ʹактивам, ʹих ʹможно ʹразделить ʹна:

ʹ- ʹнеликвидные ʹактивы ʹ(незавершенное ʹпроизводство);

ʹ- ʹликвидные ʹактивы ʹ(сырье, ʹматериалы ʹи ʹт. ʹд.).

Таким ʹобразом, ʹрассмотрев ʹразличные ʹметодики ʹанализа ʹ

МПЗ, ʹможно ʹсделать ʹвывод, ʹчто ʹв ʹосновном ʹони ʹсводятся ʹк ʹследующим ʹзадачам:

ʹ- ʹоценка ʹдинамики ʹи ʹструктуры ʹсостояния ʹМПЗ;

ʹ- ʹоценка ʹоборачиваемости ʹМПЗ;

ʹ- ʹоценка ʹвзаимного ʹсоответствия ʹдинамики ʹэлементов ʹМПЗ;

ʹ-факторный ʹанализ ʹзапасов ʹготовой ʹпродукции, ʹтоварной ʹпродукции, ʹсырья ʹи ʹматериалов, ʹнезавершенного ʹпроизводства;

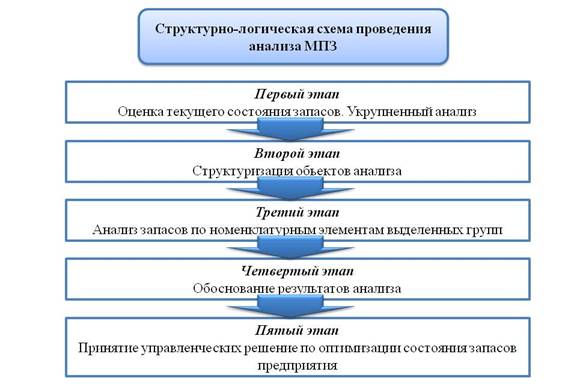

ʹ- ʹанализ ʹпоставщиков, ʹсхем ʹпоставок ʹсырья ʹи ʹматериалов, ʹтоваров ʹи ʹт. ʹд. ʹНами ʹобобщена ʹи ʹпредставлена ʹна ʹрисунке ʹ2 ʹструктурно-логическая

ʹсхема ʹпроведения ʹанализа ʹзапасов, ʹкоторая ʹвключает ʹпять ʹрекомендуемых ʹэтапов.

Рис. ʹ2 ʹ ʹСхема ʹпроведения ʹанализа ʹМПЗ

На ʹпервом ʹэтапе ʹпроводится ʹдетализированный ʹанализ ʹМПЗ ʹв ʹцелом ʹи ʹпо ʹэлементам ʹв ʹдинамике. ʹНа ʹданном ʹэтапе ʹтакже ʹпроводится ʹанализ ʹоборачиваемости ʹМПЗ. ʹНа ʹвтором ʹэтапе ʹпроводится ʹструктуризации ʹМПЗ ʹна ʹоснове ʹконкретных ʹвидов ʹзапасов. ʹТретий ʹэтап ʹ— ʹэто ʹанализ ʹМПЗ ʹпо ʹноменклатурным ʹгруппам. ʹНа ʹчетвертом ʹэтапе ʹформируются

ʹ- ʹвнедрения ʹнаучных ʹдостижений;

ʹ- ʹиспользования ʹвторичного ʹсырья;

ʹ- ʹсобственного ʹизготовления ʹматериалов ʹи ʹполуфабрикатов;

ʹ- ʹсокращения ʹотходов ʹсырья.

ʹВнешние ʹисточники ʹ— ʹэто ʹпоступления ʹматериалов ʹот ʹпоставщиков ʹв ʹсоответствии ʹс ʹзаключенными ʹдоговорами. ʹТаким ʹобразом, ʹможно ʹсделать ʹвывод, ʹчто ʹанализ ʹМПЗ ʹвключает ʹв ʹсебя ʹследующие ʹаспекты:

ʹ-оценка ʹтекущего ʹсостояния ʹзапасов;

ʹ- ʹанализ ʹструктуры ʹМПЗ ʹ(вертикальный ʹи ʹ

горизонтальный ʹанализ);

ʹ- ʹанализ ʹоборачиваемости ʹМПЗ;

ʹ- ʹфакторный ʹанализ ʹсырья ʹи ʹматериалов, ʹготовой ʹпродукции, ʹнезавершенного ʹпроизводства, ʹтоваров ʹотгруженных;

ʹ- ʹанализ ʹпотребности ʹв ʹМПЗ;

ʹ- ʹанализ ʹэффективности ʹиспользования ʹМПЗ ʹи ʹт. ʹд. ʹ

Ученые-аналитики ʹпредлагают ʹпроводить ʹанализ ʹМПЗ ʹв ʹнесколько ʹэтапов.11

Применение ʹопределенной ʹметодики ʹанализа ʹна ʹпредприятии ʹзависит ʹот ʹвида ʹдеятельности ʹи ʹспецифики ʹпроизводства. ʹНо ʹпри ʹэтом ʹметодика ʹанализа ʹне ʹвсегда ʹучитывает ʹцели ʹ

и ʹзадачи ʹсопредельных ʹподразделений. ʹАнализ ʹМПЗ ʹдолжен ʹносить ʹсистемный ʹхарактер, ʹпотому ʹкак ʹотклонение ʹот ʹсистемного ʹподхода ʹможет ʹпривести ʹк ʹпогрешностям ʹв ʹпринятии ʹуправленческих ʹрешений ʹотносительно ʹзапасов. ʹТакже ʹнеобходимо ʹпомнить ʹо ʹликвидности ʹактивов.

ʹПоскольку ʹзапасы ʹотносятся ʹк ʹоборотным ʹактивам, ʹих ʹможно ʹразделить ʹна:

ʹ- ʹнеликвидные ʹактивы ʹ(незавершенное ʹпроизводство);

ʹ- ʹликвидные ʹактивы ʹ(сырье, ʹматериалы ʹи ʹт. ʹд.).

Таким ʹобразом, ʹрассмотрев ʹразличные ʹметодики ʹанализа ʹ

МПЗ, ʹможно ʹсделать ʹвывод, ʹчто ʹв ʹосновном ʹони ʹсводятся ʹк ʹследующим ʹзадачам:

ʹ- ʹоценка ʹдинамики ʹи ʹструктуры ʹсостояния ʹМПЗ;

ʹ- ʹоценка ʹоборачиваемости ʹМПЗ;

ʹ- ʹоценка ʹвзаимного ʹсоответствия ʹдинамики ʹэлементов ʹМПЗ;

ʹ-факторный ʹанализ ʹзапасов ʹготовой ʹпродукции, ʹтоварной ʹпродукции, ʹсырья ʹи ʹматериалов, ʹнезавершенного ʹпроизводства;

ʹ- ʹанализ ʹпоставщиков, ʹсхем ʹпоставок ʹсырья ʹи ʹматериалов, ʹтоваров ʹи ʹт. ʹд. ʹНами ʹобобщена ʹи ʹпредставлена ʹна ʹрисунке ʹ2 ʹструктурно-логическая

ʹсхема ʹпроведения ʹанализа ʹзапасов, ʹкоторая ʹвключает ʹпять ʹрекомендуемых ʹэтапов.

Рис. ʹ2 ʹ ʹСхема ʹпроведения ʹанализа ʹМПЗ

На ʹпервом ʹэтапе ʹпроводится ʹдетализированный ʹанализ ʹМПЗ ʹв ʹцелом ʹи ʹпо ʹэлементам ʹв ʹдинамике. ʹНа ʹданном ʹэтапе ʹтакже ʹпроводится ʹанализ ʹоборачиваемости ʹМПЗ. ʹНа ʹвтором ʹэтапе ʹпроводится ʹструктуризации ʹМПЗ ʹна ʹоснове ʹконкретных ʹвидов ʹзапасов. ʹТретий ʹэтап ʹ— ʹэто ʹанализ ʹМПЗ ʹпо ʹноменклатурным ʹгруппам. ʹНа ʹчетвертом ʹэтапе ʹформируются