Файл: Задача 1 5 Задача 2 6 Задача 3 11 Список используемых источников 15 Задание Теоретическое задание.docx

Добавлен: 07.12.2023

Просмотров: 1557

Скачиваний: 6

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

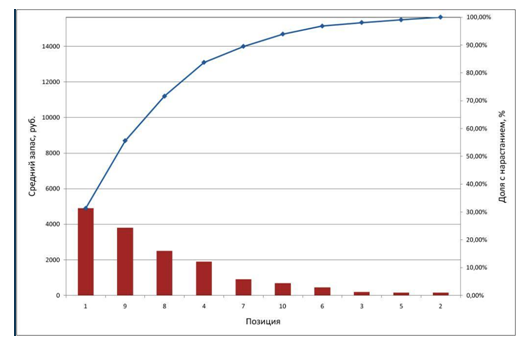

| № позиции | Средний запас за год по позиции, руб. | Доля позиции, % | Доля с нарастанием, % | Группа |

| 1 | 4900 | 31,33% | 31,33% | A |

| 9 | 3800 | 24,30% | 55,63% | A |

| 8 | 2500 | 15,98% | 71,61% | A |

| 4 | 1900 | 12,15% | 83,76% | B |

| 7 | 900 | 5,75% | 89,51% | B |

| 10 | 690 | 4,41% | 93,93% | В |

| 6 | 450 | 2,88% | 96,80% | C |

| 3 | 200 | 1,28% | 98,08% | C |

| 5 | 150 | 0,96% | 99,04% | C |

| 2 | 150 | 0,96% | 100,00% | C |

| Итого: | 15640 | 100,00% | | |

-

Для большей наглядности построим диаграмму Парето

Вывод: в первую очередь необходимо контролировать запасы товаров, входящих в группу А.

Теперь необходимо разобраться, оправдано ли такое количество хранимых запасов. Для этого проведем еще один АВС-анализ.

-

Выберем другой критерий классификации товарных запасов – Объем реализации за год. В результате проведенного АВС-анализа в основную группу А попали товарные позиции 1, 9, 4 и 8. В группе В оказались позиции 3, 7 и 10, остальные в группе С. Отметим, что все товарные позиции из группы А по предыдущему анализу на этот раз также попали в группу А. Это еще раз указывает на необходимость контроля уровня этих запасов.

В группу А попадают товары от 0 до 80%. В группу В - товары от 80% до 95%. В группу С - товары более 95%.

| № позиции | Реализация за год, руб. | Доля позиции, % | Доля с нарастанием, % | Группа |

| 1 | 15300 | 26,06% | 26,06% | A |

| 9 | 14300 | 24,35% | 50,41% | A |

| 4 | 7800 | 13,28% | 63,69% | A |

| 8 | 6900 | 11,75% | 75,44% | A |

| 7 | 4940 | 8,41% | 83,86% | B |

| 10 | 3600 | 6,13% | 89,99% | B |

| 3 | 2400 | 4,09% | 94,08% | В |

| 6 | 1880 | 3,20% | 97,28% | C |

| 2 | 1280 | 2,18% | 99,46% | C |

| 5 | 320 | 0,54% | 100,00% | C |

| Итого: | 58720,0 | 100,00% | | |

Вывод: Наибольшую выручку приносят товарные позиции, попавшие в группу А. Поэтому службе логистики необходимо обеспечивать постоянное наличие этих товаров. По этим товарам допустимо создавать страховой запас с избытком.

Более точнее настроить систему управления запасами позволят результаты XYZ-анализа.

-

Проведем XYZ-анализ товарных позиций. В отличии от АВС-анализа XYZ подразумевает использование единственного критерия классификации запасов –коэффициента вариации.

v=

где хi – значение параметра по оцениваемому объекту за i-тый период,

х –среднее значение параметра по оцениваемому объекту анализа,

-

– число периодов.

Чем меньше значение коэффициента вариации, тем более стабильны продажи товаров. В соответствии со значением коэффициента вариации все товарные позиции делятся на три группы: X, Y и Z.

В группу X попадают товары с коэффициентом вариации менее 10%. В группу Y - товары с коэффициентом вариации от 10% до 25%. В группу Z - товары с коэффициентом вариации более 25%.

Результаты XYZ-анализа представлены в таблице ниже.

| № поз. | Реализация за квартал, руб. | Реализация в среднем за квартал, руб. | Стандартное отклонение реализации | Коэф. вариации, % | Группа | |||||||

| I | II | III | IV | |||||||||

| 1 | 4000 | 3700 | 3500 | 4100 | 3825,0 | 238,48 | 6% | X | ||||

| 2 | 240 | 300 | 340 | 400 | 320,0 | 58,31 | 18% | Y | ||||

| 3 | 500 | 600 | 400 | 900 | 600,0 | 187,08 | 31% | Z | ||||

| 4 | 3300 | 1000 | 1500 | 2000 | 1950,0 | 855,86 | 44% | Z | ||||

| 5 | 50 | 70 | 180 | 20 | 80,0 | 60,42 | 76% | Z | ||||

| 6 | 450 | 490 | 460 | 480 | 470,0 | 15,81 | 3% | X | ||||

| 7 | 1400 | 1040 | 1200 | 1300 | 1235,0 | 132,95 | 11% | Y | ||||

| 8 | 400 | 1600 | 2000 | 2900 | 1725,0 | 898,26 | 52% | Z | ||||

| 9 | 3600 | 3300 | 4000 | 3400 | 3575,0 | 268,10 | 7% | X | ||||

| 10 | 700 | 1000 | 1100 | 800 | 900,0 | 158,11 | 18% | Y | ||||

В группу X вошли товарные позиции 1, 6 и 9. В группу Y – 2, 7 и 10. Остальные попали в группу Z – 3, 4, 5 и 8.

-

Совместим результаты АВС и XYZ-анализа. При этом в общем случае формируется девять групп товаров. В нашем случае получилась следующая товарная матрица.

| | A | B | C |

| X | 1, 9 | | 6 |

| Y | | 7, 10 | 2 |

| Z | 4, 8 | 3 | 5 |

Вывод.

Товары группы АХ (1 и 9) отличаются высоким объемом продаж и стабильностью. Необходимо обеспечить постоянное наличие товара, но не нужно создавать избыточный страховой запас, так как спрос на товары этой группы хорошо прогнозируется.

Товары группы BY (7 и 10) при достаточно высоких продажах имеют недостаточную их стабильность. Считается, что товары группы Y имеют определенный тренд в объемах продаж – спад или рост. Чтобы обеспечить постоянное их наличие, нужно увеличить страховой запас.

Товары группы AZ (8 и 4) отличаются высокими продажами и низкой прогнозируемостью спроса. Чтобы обеспечить постоянное наличие товаров данной группы, в ряде случаев создаются избыточные страховые запасы, но это может привести к росту суммарного товарного запаса компании. Поэтому здесь можно рекомендовать перейти на более частные поставки, работать с более надежными поставщиками, более тщательно организовать контроль за расходом этих товаров.

Для товаров группы СХ (6) можно уменьшить страховой запас до минимального уровня и использовать систему управления запасами с постоянной периодичностью между заказами.

По товарам группы CY (2) можно перейти на систему с постоянным объемом заказа, но при этом формировать страховой запас, исходя из имеющихся у компании финансовых ресурсов.

В группу товаров CZ попала позиции 5. По возможности эти товары лучше вывести из ассортимента. В любом случае их нужно регулярно контролировать, так как именно из этих товаров возникают неликвиды, от которых компания несет потери.

Товарные позиции AX, AY и AZ следует контролировать ежедневно, так как именно эти товары приносят фирме основной доход и прибыль.

Для управления запасами по товарам, входящих в группу AX, целесообразно организовать отдельное подразделение, контролирующее реализацию, закупки и хранение только этих товаров. В данное подразделение следует включить наиболее опытных менеджеров и специалистов фирмы. Для товаров группы AX следует рассмотреть целесообразность выделения отдельных складских помещений с особым режимом хранения и учета.

Для группы AZ в связи с большими сезонными колебаниями спроса следует предусмотреть достаточно высокий страховой запас.

Управление запасами по позициям, входящим в группы BX, BY и BZ, может осуществляться как по универсальным, так и по индивидуальным технологиям. Это относится как к срокам планирования материальных запасов, так и к способу доставки, складирования и хранения.

Планирование запасов по товарным позициям, входящим в группы CX, CY и CZ, может осуществляться на более длительный период, например, с еженедельной или ежемесячной проверкой наличия запаса на складе, то есть может использоваться пакетный режим контроля состояния товарных запасов. Для управления товарными запасами по данным группам можно привлечь молодых специалистов с целью их стажировки и дальнейшего повышения квалификации.

Может быть поставлен вопрос об исключении товаров, входящих в группу CZ из товарооборота фирмы. Однако данный вопрос следует прорабатывать с позиций обеспечения определенного уровня обслуживания клиентов, который, как правило, устанавливается равным 95%.

Задача 3

Условие

Для принятия решения о пролонгировании договорных отношений с одним из двух поставщиков, произведите оценку их деятельности на основе следующих данных. Известно, что в течение двух месяцев фирма получала от поставщиков №1 и №2 товары А и В. Динамика цен на поставляемую продукцию, динамика поставки некачественных товаров, а также динамика нарушений поставщиками сроков поставок представлена в следующих таблицах.

Таблица 1 - Динамика цен на поставляемые товары

| Поставщик | Месяц | Товар | Объем поставки, ед/мес | Цена за единицу, руб |

| № 1 | март | А В | 1000 550 | 5 3 |

| № 2 | март | А В | 5000 2500 | 4 2 |

| № 1 | апрель | А В | 1500 1000 | 6 4 |

| № 2 | апрель | А В | 4500 5000 | 5 4 |