Файл: Практический аспект классификации таможенных рисков.docx

Добавлен: 07.12.2023

Просмотров: 147

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

важный этап оценки рисков, представляющий большой интерес при развитии СУР. Соответственно, классификация рисков обозначает комплекс объединения большого количества рисков, образованных на определённых свойствах и принципов, помогающих сформировать подмножества риска в более общие концепции.

В таможенном деле основные понятия и принципы СУР были нормативно закреплены с введением в 2003 г. нового таможенного законодательства. Проделана большая работа по совершенствованию законодательной базы в области СУР. Итогом был Приказ ФТС России № 11 от 11.01.2008 г. «Об утверждении Инструкции о действиях должностных лиц таможенных органов при подготовке и рассмотрении проектов профилей рисков, применении профилей рисков при таможенном контроле их актуализации и отмене»15.

Приказ регламентировал работу в области СУР, раскрыл основания и порядок применения механизма минимизации рисков, которые возникают при таможенном оформлении. Основной инструмент упомянутого механизма при осуществлении должностными лицами органов таможни таможенного оформления и таможенного контроля – профиль риска.

В настоящее время дефиниция «профиль риска» прописана в ст. 376 ТК ЕАЭС. Она гласит: «профиль риска» − совокупность сведений об области риска, индикаторах риска и о мерах по минимизации рисков»16.

Результат оценки риска − это основа для разработки профиля риска или принятия решения о необходимости применения мер по минимизации рисков. Профиль риска − это базовый инструмент СУР, который даёт возможности воздействия на риск и его минимизацию. Такие профили имеют место на государственном, субъектном и местном уровнях страны.

Основная задача СУР заключается в выявлении рисков нанесения вреда и устранении или максимальном нивелировании отрицательных последствий вреда путём принятия эффективных управленческих решений.

Современной международной политической и внешнеторговой обстановками постоянно вносятся значительные корректировки в программу развития таможенных органов в РФ. Органами таможни ставятся все новые задачи в направлении обеспечения экономической безопасности страны и, конечно, необходимо дальнейшее совершенствование СУР в сфере таможенного дела с учётом международных стандартов, опыта функционирования национальных таможенных структур разных стран.

Современный период в работе таможенных органов в РФ можно охарактеризовать значительными изменениями, которые направлены на создание комфортных условий для осуществления бизнеса и основаны на рекомендациях ВТамО, иных международных организаций и практике ведущих стран мира в сфере действия СУР17.

Развитие мировой торговли и увеличение темпов международной торговли товарами требует максимального ускорения совершения таможенного контроля, и таможенные органы оказываются в ситуации, когда необходимо ускорить проведение всех контрольных мероприятий без снижения их результативности.

Фундамент изменений в сфере осуществления таможенных операций, таможенного контроля и управления рисками в этой сфере – это перевод декларационного массива из таможенных постов и региональных таможен в центры электронного декларирования (ЦЭДы). Все оформление в РФ сконцентрировано в 16 таких «фабриках декларирования». Благодаря этому, был разделён документальный и фактический контроль товаров: декларации оформляют в ЦЭДах, а физически груз проверяют на таможенных постах. Это даёт возможности сведения к минимуму уровню внешнего «влияния» на принимаемые решения.

Итог вышеуказанных мер и действий – время автоматической регистрации для добросовестных участников ВЭД на таможне - 2 мин., автовыпуска – около 3 мин. На оформление безрисковых партий товаров в среднем тратится не более 4-5 мин. 18

Постепенно изменяется и само восприятие пункта пропуска на границе: он становится интеллектуальным и будет представлять собой единую информационную систему, куда стекаются данные с инспекционно-досмотровых и весогабаритных комплексов, систем радиационного контроля и иных средств таможенного контроля. Далее эта информация будет автоматически анализироваться, параллельно будут запущены системы электронной очереди и диспетчеризации. Стройная работа всех этих компонентов должна обеспечить безостановочное прохождение пункта пропуска для без рисковых партий товаров.

Трансформация мировой экономики, связанная с цифровизацией, интеграционными процессами (в т. ч. при вступлении в ВТО) и иными изменениями, к коим можно отнести и кризисные явления, укрепившие осознание уязвимости сложившейся международной системы (например, COVID-19, инцидент с контейнеровозом Evergreen, перекрывшего Суэцкий канал, и спецоперация России на Украине выступили важными катализаторами диверсификации логистических маршрутов), привели к динамике системы

средств обеспечения экономической безопасности19.

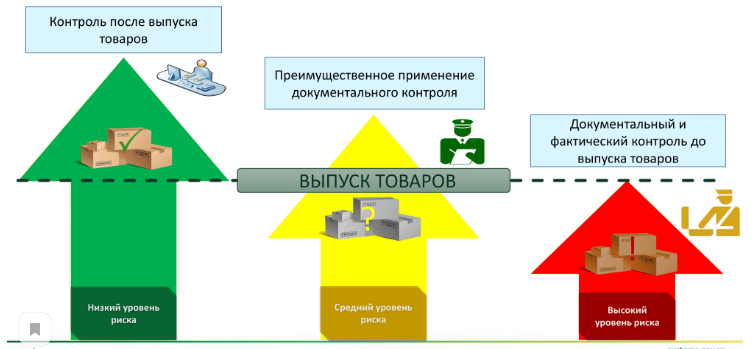

В основу процессов управления рисками в таможенной службе Российской Федерации положена субъектно-ориентированная модель СУР, основанная на распределении участников ВЭД по трём категориям уровня риска (низкий, средний и высокий) в зависимости от оценки вероятности нарушения ими таможенного законодательства с дифференцированным применением к ним мер таможенного контроля20.

Субъектно-ориентированная модель СУР позволяет одновременно решать сразу несколько важных задач (Рис. 2).

Рис. 2 Задачи субъектно-ориентированной модель СУР21

Распределение участников ВЭД по категориям уровня риска осуществляется полностью в автоматическом режиме штатным программным средством таможенных органов с использованием информационных ресурсов центральной базы данных Единой автоматизированной информационной системы таможенных органов Российской Федерации, ФНС России и Центрального банка Российской Федерации22.

20 июня 2020 года вступил в силу приказ Министерства финансов Российской Федерации от 21 февраля 2020 г. № 29н «Об утверждении порядка проведения категорирования лиц, совершающих таможенные операции, периодичности и формы его проведения, перечня критериев, характеризующих деятельность лиц, совершающих таможенные операции, условий отнесения лиц, совершающих таможенные операции, к категории низкого, среднего или высокого уровня риска, условий дифференцированного применения к ним мер по минимизации рисков, а также порядка проведения контроля за соблюдением критериев лицами, совершающими таможенные операции, отнесёнными к категории низкого уровня риска» (зарегистрирован Минюстом России 19.05.2020 г., рег. № 58381, далее – приказ Минфина России)23.

Приказ Минфина России предусматривает проведение анализа деятельности участников ВЭД за два календарных года, предшествующих месяцу его проведения, и определяет 31 критерий, характеризующий участников ВЭД на основе различных аспектов его деятельности, в том числе: наличие товарооборота с оффшорными зонами, изменения динамики основных показателей таможенного декларирования, результаты проведённого таможенного контроля, привлечение к административной ответственности, уровень соблюдения валютного законодательства, экспортная ориентированность, результаты категорирования ФНС России.

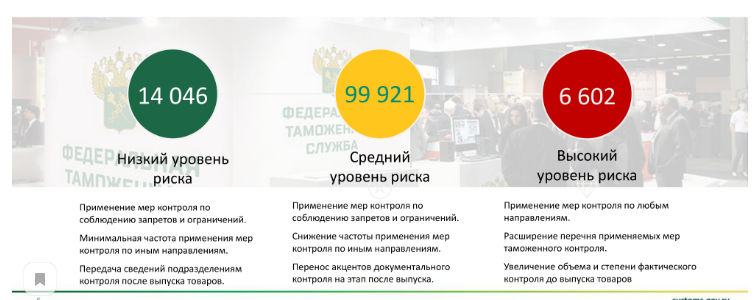

В результате проведённого категорирования на IV квартал 2022 года (Рис. 3) количество организаций низкого уровня риска составило 14 046, на долю которых приходится 76% товарных партий и 88% уплаченных таможенных платежей в отношении перемещаемых товаров.

Рис. 3 Распределение участников ВЭД по категориям риска на IV квартал 2022 г.24

К категории высокого уровня риска отнесено 6 602 участник ВЭД, к категории среднего уровня риска – 99 921 участник ВЭД.

Применение риск-категорирования в рамках СУР позволяет за счёт распределения участников ВЭД по категориям уровня риска в общем процессе таможенного контроля обеспечить дифференцированное применение мер таможенного контроля для каждой категории в отдельности.

Таким образом снижение в отношении участников ВЭД, которые характеризуются низким уровнем риска, частоты применения мер таможенного контроля, перенося их на этап после выпуска товаров, способствует сокращению сроков совершения таможенных операций при таможенном декларировании товаров добросовестными участниками ВЭД и позволяет существенно снизить административное воздействие на указанную категорию организаций.

В Приложение 2 представлены основные показатели деятельности ФТС при применении СУР за 2019-2021 год25.

В 2021 году в целях предотвращения случаев перемещения товаров и транспортных средств международной перевозки через таможенную границу ЕАЭС с нарушением требований международных договоров и актов, составляющих право ЕАЭС, и законодательства Российской Федерации о таможенном регулировании, таможенными органами обеспечено применение мер в рамках СУР.

В результате применения данных мер в 2021 году дополнительно взыскано более 26,7 млрд. рублей, возбуждено свыше 42 тыс. дел об АП и более 500 уголовных дел, принято более 29 тыс. решений об отказе в выпуске товаров и более 14 тыс. решений о запрете ввоза/вывоза товаров26.

По итогам 2021 года обеспечено достижение результативности применения СУР при таможенном декларировании товаров до уровня 56,7%. Это означает, что каждая вторая проверка в рамках СУР является эффективной27

.

Следовательно, федеральная таможенная служба РФ – это неотъемлемая часть структуры слежения за правонарушениями в стране, она выполняет огромное значение в соблюдении экономической безопасности страны. Значение ФТС России в национальной экономической безопасности государства может быть определено рядом признаков, которые нужно постоянно дорабатывать и изучать. Поэтому исследования показателей экономической безопасности не должно стоять на месте.

Развитие института СУР и его совершенствование в России осуществляется на основании таких документов, как Стратегия и тактика применения СУР, утверждённая приказом ФТС России от 18 августа 2015 г. № 1677, Стратегия развития таможенной службы Российской Федерации до 2030 года, утверждённая распоряжением Правительства Российской Федерации от 23 мая 2020 г. № 1388-р28.

Товары, ввозимые на таможенную территорию ЕАЭС, с момента пересечения таможенной границы находятся под таможенным контролем (ст. 14 ТК ЕАЭС). В соответствии со ст. 310 ТК ЕАЭС таможенный контроль осуществляется должностными лицами таможенных органов. В основе такого контроля лежит принцип выборочности объектов и форм таможенного контроля и (или) мер, обеспечивающих его проведение.

Согласно п. 1 ст. 378 ТК ЕАЭС таможенные органы используют СУР для выбора объектов таможенного контроля и мер по минимизации рисков для достижения целей обеспечения эффективности таможенного контроля. Чтобы система СУР функционировала эффективно, необходимы постоянный качественный анализ и оценка рисков со стороны таможенных органов, которым подвергается как субъект внешнеэкономической деятельности (далее – участник ВЭД), так и объекты таможенного контроля.29

Поскольку к 2030 г., как отмечает В. Булавин, вся работа ФТС России будет переведена полностью в цифровую среду30, существенно возрастает значение правильной оценки деятельности участников ВЭД с целью отнесения их к той или иной категории. Проведённая в 2020 г. Счётной палатой Российской Федерации проверка показала, что деятельность по категорированию участников ВЭД далека от совершенства31. На момент проверки отсутствовал единый подход при осуществлении категорирования, что привело к тому, что ряд организаций отнесены к категории низкого уровня риска при отсутствии для этого оснований, решения о неприменении СУР принимались без учёта постановлений по ранее применённым профилям рисков, несвоевременно изменялась или отменялась категория уровня риска, выявлено дублирование применения профилей рисков, профили применялись формально с целью выполнения контрольных показателей деятельности таможенных органов, в категорию низкого

-

Особенности применения системы управления рисками при осуществлении таможенного контроля

В таможенном деле основные понятия и принципы СУР были нормативно закреплены с введением в 2003 г. нового таможенного законодательства. Проделана большая работа по совершенствованию законодательной базы в области СУР. Итогом был Приказ ФТС России № 11 от 11.01.2008 г. «Об утверждении Инструкции о действиях должностных лиц таможенных органов при подготовке и рассмотрении проектов профилей рисков, применении профилей рисков при таможенном контроле их актуализации и отмене»15.

Приказ регламентировал работу в области СУР, раскрыл основания и порядок применения механизма минимизации рисков, которые возникают при таможенном оформлении. Основной инструмент упомянутого механизма при осуществлении должностными лицами органов таможни таможенного оформления и таможенного контроля – профиль риска.

В настоящее время дефиниция «профиль риска» прописана в ст. 376 ТК ЕАЭС. Она гласит: «профиль риска» − совокупность сведений об области риска, индикаторах риска и о мерах по минимизации рисков»16.

Результат оценки риска − это основа для разработки профиля риска или принятия решения о необходимости применения мер по минимизации рисков. Профиль риска − это базовый инструмент СУР, который даёт возможности воздействия на риск и его минимизацию. Такие профили имеют место на государственном, субъектном и местном уровнях страны.

Основная задача СУР заключается в выявлении рисков нанесения вреда и устранении или максимальном нивелировании отрицательных последствий вреда путём принятия эффективных управленческих решений.

Современной международной политической и внешнеторговой обстановками постоянно вносятся значительные корректировки в программу развития таможенных органов в РФ. Органами таможни ставятся все новые задачи в направлении обеспечения экономической безопасности страны и, конечно, необходимо дальнейшее совершенствование СУР в сфере таможенного дела с учётом международных стандартов, опыта функционирования национальных таможенных структур разных стран.

Современный период в работе таможенных органов в РФ можно охарактеризовать значительными изменениями, которые направлены на создание комфортных условий для осуществления бизнеса и основаны на рекомендациях ВТамО, иных международных организаций и практике ведущих стран мира в сфере действия СУР17.

Развитие мировой торговли и увеличение темпов международной торговли товарами требует максимального ускорения совершения таможенного контроля, и таможенные органы оказываются в ситуации, когда необходимо ускорить проведение всех контрольных мероприятий без снижения их результативности.

Фундамент изменений в сфере осуществления таможенных операций, таможенного контроля и управления рисками в этой сфере – это перевод декларационного массива из таможенных постов и региональных таможен в центры электронного декларирования (ЦЭДы). Все оформление в РФ сконцентрировано в 16 таких «фабриках декларирования». Благодаря этому, был разделён документальный и фактический контроль товаров: декларации оформляют в ЦЭДах, а физически груз проверяют на таможенных постах. Это даёт возможности сведения к минимуму уровню внешнего «влияния» на принимаемые решения.

Итог вышеуказанных мер и действий – время автоматической регистрации для добросовестных участников ВЭД на таможне - 2 мин., автовыпуска – около 3 мин. На оформление безрисковых партий товаров в среднем тратится не более 4-5 мин. 18

Постепенно изменяется и само восприятие пункта пропуска на границе: он становится интеллектуальным и будет представлять собой единую информационную систему, куда стекаются данные с инспекционно-досмотровых и весогабаритных комплексов, систем радиационного контроля и иных средств таможенного контроля. Далее эта информация будет автоматически анализироваться, параллельно будут запущены системы электронной очереди и диспетчеризации. Стройная работа всех этих компонентов должна обеспечить безостановочное прохождение пункта пропуска для без рисковых партий товаров.

-

Практическое исследование системы управления рисками в таможенном деле

Трансформация мировой экономики, связанная с цифровизацией, интеграционными процессами (в т. ч. при вступлении в ВТО) и иными изменениями, к коим можно отнести и кризисные явления, укрепившие осознание уязвимости сложившейся международной системы (например, COVID-19, инцидент с контейнеровозом Evergreen, перекрывшего Суэцкий канал, и спецоперация России на Украине выступили важными катализаторами диверсификации логистических маршрутов), привели к динамике системы

средств обеспечения экономической безопасности19.

В основу процессов управления рисками в таможенной службе Российской Федерации положена субъектно-ориентированная модель СУР, основанная на распределении участников ВЭД по трём категориям уровня риска (низкий, средний и высокий) в зависимости от оценки вероятности нарушения ими таможенного законодательства с дифференцированным применением к ним мер таможенного контроля20.

Субъектно-ориентированная модель СУР позволяет одновременно решать сразу несколько важных задач (Рис. 2).

Рис. 2 Задачи субъектно-ориентированной модель СУР21

Распределение участников ВЭД по категориям уровня риска осуществляется полностью в автоматическом режиме штатным программным средством таможенных органов с использованием информационных ресурсов центральной базы данных Единой автоматизированной информационной системы таможенных органов Российской Федерации, ФНС России и Центрального банка Российской Федерации22.

20 июня 2020 года вступил в силу приказ Министерства финансов Российской Федерации от 21 февраля 2020 г. № 29н «Об утверждении порядка проведения категорирования лиц, совершающих таможенные операции, периодичности и формы его проведения, перечня критериев, характеризующих деятельность лиц, совершающих таможенные операции, условий отнесения лиц, совершающих таможенные операции, к категории низкого, среднего или высокого уровня риска, условий дифференцированного применения к ним мер по минимизации рисков, а также порядка проведения контроля за соблюдением критериев лицами, совершающими таможенные операции, отнесёнными к категории низкого уровня риска» (зарегистрирован Минюстом России 19.05.2020 г., рег. № 58381, далее – приказ Минфина России)23.

Приказ Минфина России предусматривает проведение анализа деятельности участников ВЭД за два календарных года, предшествующих месяцу его проведения, и определяет 31 критерий, характеризующий участников ВЭД на основе различных аспектов его деятельности, в том числе: наличие товарооборота с оффшорными зонами, изменения динамики основных показателей таможенного декларирования, результаты проведённого таможенного контроля, привлечение к административной ответственности, уровень соблюдения валютного законодательства, экспортная ориентированность, результаты категорирования ФНС России.

В результате проведённого категорирования на IV квартал 2022 года (Рис. 3) количество организаций низкого уровня риска составило 14 046, на долю которых приходится 76% товарных партий и 88% уплаченных таможенных платежей в отношении перемещаемых товаров.

Рис. 3 Распределение участников ВЭД по категориям риска на IV квартал 2022 г.24

К категории высокого уровня риска отнесено 6 602 участник ВЭД, к категории среднего уровня риска – 99 921 участник ВЭД.

Применение риск-категорирования в рамках СУР позволяет за счёт распределения участников ВЭД по категориям уровня риска в общем процессе таможенного контроля обеспечить дифференцированное применение мер таможенного контроля для каждой категории в отдельности.

Таким образом снижение в отношении участников ВЭД, которые характеризуются низким уровнем риска, частоты применения мер таможенного контроля, перенося их на этап после выпуска товаров, способствует сокращению сроков совершения таможенных операций при таможенном декларировании товаров добросовестными участниками ВЭД и позволяет существенно снизить административное воздействие на указанную категорию организаций.

В Приложение 2 представлены основные показатели деятельности ФТС при применении СУР за 2019-2021 год25.

В 2021 году в целях предотвращения случаев перемещения товаров и транспортных средств международной перевозки через таможенную границу ЕАЭС с нарушением требований международных договоров и актов, составляющих право ЕАЭС, и законодательства Российской Федерации о таможенном регулировании, таможенными органами обеспечено применение мер в рамках СУР.

В результате применения данных мер в 2021 году дополнительно взыскано более 26,7 млрд. рублей, возбуждено свыше 42 тыс. дел об АП и более 500 уголовных дел, принято более 29 тыс. решений об отказе в выпуске товаров и более 14 тыс. решений о запрете ввоза/вывоза товаров26.

По итогам 2021 года обеспечено достижение результативности применения СУР при таможенном декларировании товаров до уровня 56,7%. Это означает, что каждая вторая проверка в рамках СУР является эффективной27

.

Следовательно, федеральная таможенная служба РФ – это неотъемлемая часть структуры слежения за правонарушениями в стране, она выполняет огромное значение в соблюдении экономической безопасности страны. Значение ФТС России в национальной экономической безопасности государства может быть определено рядом признаков, которые нужно постоянно дорабатывать и изучать. Поэтому исследования показателей экономической безопасности не должно стоять на месте.

-

Проблемы и основные направления совершенствования системы управления рисками

Развитие института СУР и его совершенствование в России осуществляется на основании таких документов, как Стратегия и тактика применения СУР, утверждённая приказом ФТС России от 18 августа 2015 г. № 1677, Стратегия развития таможенной службы Российской Федерации до 2030 года, утверждённая распоряжением Правительства Российской Федерации от 23 мая 2020 г. № 1388-р28.

Товары, ввозимые на таможенную территорию ЕАЭС, с момента пересечения таможенной границы находятся под таможенным контролем (ст. 14 ТК ЕАЭС). В соответствии со ст. 310 ТК ЕАЭС таможенный контроль осуществляется должностными лицами таможенных органов. В основе такого контроля лежит принцип выборочности объектов и форм таможенного контроля и (или) мер, обеспечивающих его проведение.

Согласно п. 1 ст. 378 ТК ЕАЭС таможенные органы используют СУР для выбора объектов таможенного контроля и мер по минимизации рисков для достижения целей обеспечения эффективности таможенного контроля. Чтобы система СУР функционировала эффективно, необходимы постоянный качественный анализ и оценка рисков со стороны таможенных органов, которым подвергается как субъект внешнеэкономической деятельности (далее – участник ВЭД), так и объекты таможенного контроля.29

Поскольку к 2030 г., как отмечает В. Булавин, вся работа ФТС России будет переведена полностью в цифровую среду30, существенно возрастает значение правильной оценки деятельности участников ВЭД с целью отнесения их к той или иной категории. Проведённая в 2020 г. Счётной палатой Российской Федерации проверка показала, что деятельность по категорированию участников ВЭД далека от совершенства31. На момент проверки отсутствовал единый подход при осуществлении категорирования, что привело к тому, что ряд организаций отнесены к категории низкого уровня риска при отсутствии для этого оснований, решения о неприменении СУР принимались без учёта постановлений по ранее применённым профилям рисков, несвоевременно изменялась или отменялась категория уровня риска, выявлено дублирование применения профилей рисков, профили применялись формально с целью выполнения контрольных показателей деятельности таможенных органов, в категорию низкого