Файл: Практический аспект классификации таможенных рисков.docx

Добавлен: 07.12.2023

Просмотров: 145

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

уровня риска попадали недействующие организации, организации-банкроты.

Несмотря на то, что автоматизированная информационная система на протяжении 15 лет находится в опытной эксплуатации, не установлено подразделение, к компетенции которого она относится, не определены её задачи в части внесения сведений, получаемых от Федеральной налоговой службы России. Помимо данной проблемы при применении СУР следует отдельно отметить эффективность профилей риска, которые являются основным инструментом её реализации. Так, по итогам проверки Счётной палаты Российской Федерации в Московской областной таможне 91% профилей рисков оказались нерезультативными32. Другой проверкой установлено, что ФТС России не применялась СУР при контроле за таможенной стоимостью: профили рисков в части включения лицензионных и иных подобных платежей в структуру таможенной стоимости не были разработаны33.

Совершенствование работы таможенных органов, в том числе СУР, исследователи и правоприменители связывают с развитием информационных технологий и института предварительного информирования в пунктах пропуска, что закреплено в Стратегии развития таможенной службы до 2030 г., переходом на электронное декларирование товаров, помещённых под таможенные процедуры транзита, перенесением приоритетов таможенного контроля с этапа декларирования товаров на этап после выпуска товаров, развитием системы центров оперативного мониторинга и управления рисками, проведением ценовых исследований и использованием информации, предоставляемой профессиональными объединениями импортёров, модернизацией субъектно-ориентированной модели СУР за счёт расширения практики использования результатов контроля ФНС России, совершенствованием правовой базы, автоматизацией процессов выявления рисков, внедрением и использованием в процессе управления рисками интеллектуального анализа данных34. ФТС России ведётся работа по созданию перспективной модели СУР, базирующейся на оценке уровня риска каждой товарной партии в режиме онлайн с автоматизацией контроля таможенной стоимости и инспекционно-досмотровых комплексов.

Очевидно, что в первую очередь совершенствование СУР возможно путём использования передовых IT-технологий, позволяющих автоматизировать большинство процессов, в том числе и процедуру разработки профилей рисков и оценки их эффективности. Также в условиях функционирования ЕАЭС необходимо создать общую базу данных СУР ЕАЭС.

Таким образом, решение главной части проблем, связанных с уменьшением неприятных последствий происхождения таможенных рисков, значительно увеличит результативность работы таможенных органов. Это, в свою очередь, приведёт к усовершенствованию положения экономической ситуации в стране, увеличению основных экономических показателей, констатирующих об увеличении уровня самообеспеченности российской экономики и, как следствие, увеличении качества жизни населения. Кроме того, производительность таможенных органов может привести к изменениям в структуре экспорта и импорта в пользу России и значительной поддержке российских предпринимателей, экспортирующих свою продукцию. Также возможно снизить уровень мошеннических схем, связанных с валютными операциями.

Обозначенная ситуация и результаты проведённого исследования, позволяют сделать следующие выводы:

Очевидно, что в первую очередь совершенствование СУР возможно путём использования передовых IT-технологий, позволяющих автоматизировать большинство процессов, в том числе и процедуру разработки профилей рисков и оценки их эффективности. Также в условиях функционирования ЕАЭС необходимо создать общую базу данных СУР ЕАЭС.

Таким образом, решение главной части проблем, связанных с уменьшением неприятных последствий происхождения таможенных рисков, значительно увеличит результативность работы таможенных органов. Это, в свою очередь, приведёт к усовершенствованию положения экономической ситуации в стране, увеличению основных экономических показателей, констатирующих об увеличении уровня самообеспеченности российской экономики и, как следствие, увеличении качества жизни населения. Кроме того, производительность таможенных органов может привести к изменениям в структуре экспорта и импорта в пользу России и значительной поддержке российских предпринимателей, экспортирующих свою продукцию. Также возможно снизить уровень мошеннических схем, связанных с валютными операциями.

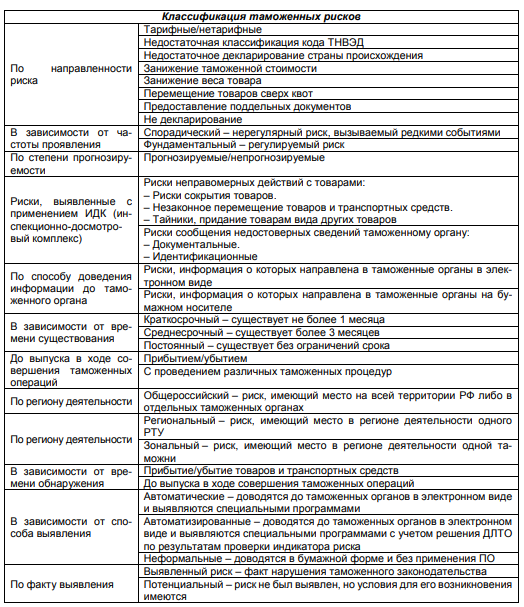

Приложение 1

Классификация таможенных рисков

Приложение 2

Основные показатели деятельности ФТС при применении СУР

за 2019-2021 гг.

Приложение 3

Отчёт о проверке заимствования

1 Джабиев А.П. Основы таможенного дела: учебник для вузов / А.П. Джабиев, К.О. Староверова, Т.С. Кудрявицкая; под общей редакцией А. П. Джабиева. − 2-е изд. − Москва: Издательство Юрайт, 2022. 54 с.

2 Бабурина О.Н. Экономическая безопасность: учебник и практикум для вузов / О. Н. Бабурина. − Москва: Издательство Юрайт, 2022. 96 с.

3 Бабурина О.Н. Указ. Соч., 98 с.

4 Ермакова Е.В., Малевич Ю.В. Понятие и сущность таможенных рисков в международных цепях поставок: взгляд с противоположной стороны // В сборнике: Современный менеджмент: проблемы и перспективы. Санкт-Петербург, 2021. С. 809.

5 Назарчук А.В. Управление коррупционными рисками в таможенных органах как направление развития транзитного потенциала государства // Экономика и бизнес: теория и практика. 2021. № 5-2 (75). С. 178-184.

6 Касаткина Е.А. Налоговые и таможенные риски: понятие, классификация, синергия // E-Scio. 2022. № 1 (64). С. 439.

7 Там же, С. 440.

8 Сенотрусова С.В. Таможенное дело: учебник для вузов / С. В. Сенотрусова, В. Г. Свинухов. − Москва: Издательство Юрайт, 2022. 36 с.

9 Султанова Э.Р. Особенности взаимодействия таможенных органов с участниками ВЭД // В сборнике: Languages in professional communication. 2021. С. 668.

10 Сенотрусова С.В. Указ. Соч. 37 с.

11 Попова Л.И. Таможенные процедуры: учебник для вузов / Л.И. Попова. − Москва: Издательство Юрайт, 2022. 42 с.

12 Горохова К.В. Проблемы и риски системы таможенно-тарифного регулирования внешнеэкономической деятельности // Учёные записки Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии. 2022. № 2 (82). С. 19.

13 Федоренко А.Ю., Жукова Е.В., Федотова А.Ю. Особенности таможенного контроля товаров, содержащих объекты интеллектуальной собственности // Экономика и бизнес: теория и практика. 2022. № 1-2 (83). С. 95-97.

14 Сенотрусова С.В. Указ. Соч. 42 с.

15 Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. Режим доступа: https://www.consultant.ru/ (дата обращения: 30.11.2022).

16 Таможенный кодекс Евразийского экономического союза (ред. от 29.05.2019) (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) // СПС Консультант Плюс.

17 Тепцова Н.А. Развитие системы правления рисками как механизм обеспечения экономической безопасности страны таможенными органами России // Столыпинский вестник. 2022. Т. 4. № 2. С. 789.

Несмотря на то, что автоматизированная информационная система на протяжении 15 лет находится в опытной эксплуатации, не установлено подразделение, к компетенции которого она относится, не определены её задачи в части внесения сведений, получаемых от Федеральной налоговой службы России. Помимо данной проблемы при применении СУР следует отдельно отметить эффективность профилей риска, которые являются основным инструментом её реализации. Так, по итогам проверки Счётной палаты Российской Федерации в Московской областной таможне 91% профилей рисков оказались нерезультативными32. Другой проверкой установлено, что ФТС России не применялась СУР при контроле за таможенной стоимостью: профили рисков в части включения лицензионных и иных подобных платежей в структуру таможенной стоимости не были разработаны33.

Совершенствование работы таможенных органов, в том числе СУР, исследователи и правоприменители связывают с развитием информационных технологий и института предварительного информирования в пунктах пропуска, что закреплено в Стратегии развития таможенной службы до 2030 г., переходом на электронное декларирование товаров, помещённых под таможенные процедуры транзита, перенесением приоритетов таможенного контроля с этапа декларирования товаров на этап после выпуска товаров, развитием системы центров оперативного мониторинга и управления рисками, проведением ценовых исследований и использованием информации, предоставляемой профессиональными объединениями импортёров, модернизацией субъектно-ориентированной модели СУР за счёт расширения практики использования результатов контроля ФНС России, совершенствованием правовой базы, автоматизацией процессов выявления рисков, внедрением и использованием в процессе управления рисками интеллектуального анализа данных34. ФТС России ведётся работа по созданию перспективной модели СУР, базирующейся на оценке уровня риска каждой товарной партии в режиме онлайн с автоматизацией контроля таможенной стоимости и инспекционно-досмотровых комплексов.

Очевидно, что в первую очередь совершенствование СУР возможно путём использования передовых IT-технологий, позволяющих автоматизировать большинство процессов, в том числе и процедуру разработки профилей рисков и оценки их эффективности. Также в условиях функционирования ЕАЭС необходимо создать общую базу данных СУР ЕАЭС.

Таким образом, решение главной части проблем, связанных с уменьшением неприятных последствий происхождения таможенных рисков, значительно увеличит результативность работы таможенных органов. Это, в свою очередь, приведёт к усовершенствованию положения экономической ситуации в стране, увеличению основных экономических показателей, констатирующих об увеличении уровня самообеспеченности российской экономики и, как следствие, увеличении качества жизни населения. Кроме того, производительность таможенных органов может привести к изменениям в структуре экспорта и импорта в пользу России и значительной поддержке российских предпринимателей, экспортирующих свою продукцию. Также возможно снизить уровень мошеннических схем, связанных с валютными операциями.

Заключение

Обозначенная ситуация и результаты проведённого исследования, позволяют сделать следующие выводы:

-

В основу процессов управления рисками в таможенной службе Российской Федерации положена субъектно-ориентированная модель СУР, основанная на распределении участников ВЭД по трём категориям уровня риска (низкий, средний и высокий) в зависимости от оценки вероятности нарушения ими таможенного законодательства с дифференцированным применением к ним мер таможенного контроля. -

В результате проведённого категорирования на IV квартал 2022 года количество организаций низкого уровня риска составило 14 046, на долю которых приходится 76% товарных партий и 88% уплаченных таможенных платежей в отношении перемещаемых товаров. К категории высокого уровня риска отнесено 6 602 участник ВЭД, к категории среднего уровня риска – 99 921 участник ВЭД. -

По итогам 2021 года обеспечено достижение результативности применения СУР при таможенном декларировании товаров до уровня 56,7%. Это означает, что каждая вторая проверка в рамках СУР является эффективной. -

Проведённая в 2020 г. Счётной палатой Российской Федерации проверка показала, что деятельность по категорированию участников ВЭД далека от совершенства. На момент проверки отсутствовал единый подход при осуществлении категорирования, что привело к тому, что ряд организаций отнесены к категории низкого уровня риска при отсутствии для этого оснований, решения о неприменении СУР принимались без учёта постановлений по ранее применённым профилям рисков, несвоевременно изменялась или отменялась категория уровня риска, выявлено дублирование применения профилей рисков, профили применялись формально с целью выполнения контрольных показателей деятельности таможенных органов, в категорию низкого уровня риска попадали недействующие организации, организации-банкроты. -

По итогам проверки Счётной палаты Российской Федерации в Московской областной таможне 91% профилей рисков оказались нерезультативными. Другой проверкой установлено, что ФТС России не применялась СУР при контроле за таможенной стоимостью: профили рисков в части включения лицензионных и иных подобных платежей в структуру таможенной стоимости не были разработаны.

Очевидно, что в первую очередь совершенствование СУР возможно путём использования передовых IT-технологий, позволяющих автоматизировать большинство процессов, в том числе и процедуру разработки профилей рисков и оценки их эффективности. Также в условиях функционирования ЕАЭС необходимо создать общую базу данных СУР ЕАЭС.

Таким образом, решение главной части проблем, связанных с уменьшением неприятных последствий происхождения таможенных рисков, значительно увеличит результативность работы таможенных органов. Это, в свою очередь, приведёт к усовершенствованию положения экономической ситуации в стране, увеличению основных экономических показателей, констатирующих об увеличении уровня самообеспеченности российской экономики и, как следствие, увеличении качества жизни населения. Кроме того, производительность таможенных органов может привести к изменениям в структуре экспорта и импорта в пользу России и значительной поддержке российских предпринимателей, экспортирующих свою продукцию. Также возможно снизить уровень мошеннических схем, связанных с валютными операциями.

Список литературы

-

Таможенный кодекс Евразийского экономического союза (ред. от 29.05.2019) (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) // СПС КонсультантПлюс. -

Бабурина О.Н. Экономическая безопасность: учебник и практикум для вузов / О. Н. Бабурина. − Москва: Издательство Юрайт, 2022. − 316 с. -

Бынкина А.В., Глаголева А.А. Управление качеством таможенных услуг: проблемы и перспективы развития // Экономика и бизнес: теория и практика. − 2022. − № 10-1 (92). − С. 46-48. -

Горохова К.В. Проблемы и риски системы таможенно-тарифного регулирования внешнеэкономической деятельности // Учёные записки Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии. − 2022. − № 2 (82). − С. 18-23. -

Джабиев А.П. Основы таможенного дела: учебник для вузов / А.П. Джабиев, К.О. Староверова, Т.С. Кудрявицкая; под общей редакцией А. П. Джабиева. − 2-е изд. − Москва: Издательство Юрайт, 2022. − 489 с. -

Ермакова Е.В., Малевич Ю.В. Понятие и сущность таможенных рисков в международных цепях поставок: взгляд с противоположной стороны // В сборнике: Современный менеджмент: проблемы и перспективы. Сборник статей по итогам XVI международной научно-практической конференции. Санкт-Петербург, 2021. − С. 808-814. -

Изгагина Т.Ю. К вопросу об эффективности системы управления рисками в таможенной сфере // Современная наука. − 2022. − № 2. − С. 35-40. -

Касаткина Е.А. Налоговые и таможенные риски: понятие, классификация, синергия // E-Scio. − 2022. № 1 (64). − С. 437-444. -

Назарчук А.В. Управление коррупционными рисками в таможенных органах как направление развития транзитного потенциала государства // Экономика и бизнес: теория и практика. − 2021. − № 5-2 (75). − С. 178-184. -

Новикова С.А. Таможенное дело и таможенное регулирование в ЕАЭС: учебник для вузов / С. А. Новикова. − 2-е изд., перераб. и доп. − Москва: Издательство Юрайт, 2022. − 376 с. -

Попова Л.И. Таможенные процедуры: учебник для вузов / Л.И. Попова. − Москва: Издательство Юрайт, 2022. − 162 с. -

Саадулаева Т.А., Караваева Ю.М. Анализ деятельности таможенных органов в отражении финансово-экономических угроз национальной безопасности современного российского государства // Экономика и бизнес: теория и практика. − 2022. −№ 10-2 (92). С. 156-161. -

Сенотрусова С.В. Таможенное дело: учебник для вузов / С. В. Сенотрусова, В. Г. Свинухов. − Москва: Издательство Юрайт, 2022. − 258 с. -

Султанова Э.Р. Особенности взаимодействия таможенных органов с участниками ВЭД // В сборнике: Languages in professional communication. 2021. С. 667-670. -

Тепцова Н.А. Развитие системы правления рисками как механизм обеспечения экономической безопасности страны таможенными органами России // Столыпинский вестник. − 2022. − Т. 4. № 2. − С. 786-796. -

Федоренко А.Ю., Жукова Е.В., Федотова А.Ю. Особенности таможенного контроля товаров, содержащих объекты интеллектуальной собственности // Экономика и бизнес: теория и практика. 2022. № 1-2 (83). С. 95-97. -

Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. Режим доступа: https://www.consultant.ru/ (дата обращения: 30.11.2022). -

Официальный сайт Федеральной таможенной службы России. [Электронный ресурс]. Режим доступа:: https://customs.gov.ru/ (дата обращения: 01.12.2022). -

Булавин В.К. 2030 году вся работа ФТС будет переведена в цифровую среду // Российска газета. 02.08.2020. № 168-2020 (дата обращения 01.12.2022).

Приложение 1

Классификация таможенных рисков

Приложение 2

Основные показатели деятельности ФТС при применении СУР

за 2019-2021 гг.

| Основные показатели / год | 2019 | 2020 | Темп прироста, % | 2021 | Темп прироста, % |

| Итоговые суммы довзысканных таможенных платежей и штрафов всего, млрд. руб. | 18,5 | 24 | 29,7 | 22 | -8,3 |

| В том числе по корректировке таможенной стоимости, млрд. руб. | 19,5 | 25,1 | 29,2 | 22,7 | -9,5 |

| Кол-во утверждённых и актуализированных ПР, шт. | 35 140 | 38 203 | 8,7 | 49 182 | 28,7 |

| Кол-во общероссийских ПР, шт. | 445 | 654 | 46,9 | 872 | 33,3 |

| Кол-во региональных и зональных ПР, шт. | 3 761 | 3 440 | -8,5 | 4 730 | 37,5 |

| Кол-во целевых ПР, шт. | 30 934 | 34 109 | 10,2 | 43 580 | 27,7 |

| Кол-во дел об АП, шт. | 32 231 | 33 518 | 3,9 | 40 996 | 22,3 |

| Кол-во уголовных дел, шт. | 934 | 606 | -35,1 | 791 | 30,5 |

| Запрет к ввозу/вывозу, шт. | 12 556 | 11 281 | -10,1 | 19 190 | 70,1 |

| Отказ в выпуске товаров, шт. | 24 304 | 31 190 | 28,3 | 34 638 | 11,05 |

| Доля результативных таможенных досмотров составила, % | 33,4 | 39,1 | 17 | 47,5 | 21,4 |

Приложение 3

Отчёт о проверке заимствования

1 Джабиев А.П. Основы таможенного дела: учебник для вузов / А.П. Джабиев, К.О. Староверова, Т.С. Кудрявицкая; под общей редакцией А. П. Джабиева. − 2-е изд. − Москва: Издательство Юрайт, 2022. 54 с.

2 Бабурина О.Н. Экономическая безопасность: учебник и практикум для вузов / О. Н. Бабурина. − Москва: Издательство Юрайт, 2022. 96 с.

3 Бабурина О.Н. Указ. Соч., 98 с.

4 Ермакова Е.В., Малевич Ю.В. Понятие и сущность таможенных рисков в международных цепях поставок: взгляд с противоположной стороны // В сборнике: Современный менеджмент: проблемы и перспективы. Санкт-Петербург, 2021. С. 809.

5 Назарчук А.В. Управление коррупционными рисками в таможенных органах как направление развития транзитного потенциала государства // Экономика и бизнес: теория и практика. 2021. № 5-2 (75). С. 178-184.

6 Касаткина Е.А. Налоговые и таможенные риски: понятие, классификация, синергия // E-Scio. 2022. № 1 (64). С. 439.

7 Там же, С. 440.

8 Сенотрусова С.В. Таможенное дело: учебник для вузов / С. В. Сенотрусова, В. Г. Свинухов. − Москва: Издательство Юрайт, 2022. 36 с.

9 Султанова Э.Р. Особенности взаимодействия таможенных органов с участниками ВЭД // В сборнике: Languages in professional communication. 2021. С. 668.

10 Сенотрусова С.В. Указ. Соч. 37 с.

11 Попова Л.И. Таможенные процедуры: учебник для вузов / Л.И. Попова. − Москва: Издательство Юрайт, 2022. 42 с.

12 Горохова К.В. Проблемы и риски системы таможенно-тарифного регулирования внешнеэкономической деятельности // Учёные записки Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии. 2022. № 2 (82). С. 19.

13 Федоренко А.Ю., Жукова Е.В., Федотова А.Ю. Особенности таможенного контроля товаров, содержащих объекты интеллектуальной собственности // Экономика и бизнес: теория и практика. 2022. № 1-2 (83). С. 95-97.

14 Сенотрусова С.В. Указ. Соч. 42 с.

15 Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. Режим доступа: https://www.consultant.ru/ (дата обращения: 30.11.2022).

16 Таможенный кодекс Евразийского экономического союза (ред. от 29.05.2019) (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) // СПС Консультант Плюс.

17 Тепцова Н.А. Развитие системы правления рисками как механизм обеспечения экономической безопасности страны таможенными органами России // Столыпинский вестник. 2022. Т. 4. № 2. С. 789.